一、公司简介

达势股份,是知名披萨品牌在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商,截至日前,公司在中国大陆14个城市拥有569家直营门店。

二、基本面分析

2.1 财务数据,扩张与亏损并存

**营收方面:**公司从2019年至2021年实现总收入分别为8.37亿元、11.04亿元、16.11亿元,复合年增长率38.73%。截至2021年6月30日实现总营收9.09亿元,去年同期7.67亿元,同比增长18.51%。

**利润方面:**2019年、2020年以及2021年公司净利润分别为-1.82亿元、-2.74亿元、-4.71亿元。截至2022年6月30日公司实现净利润为-0.96亿元,去年同期为-2.05亿元,亏损同比减少53.2%。

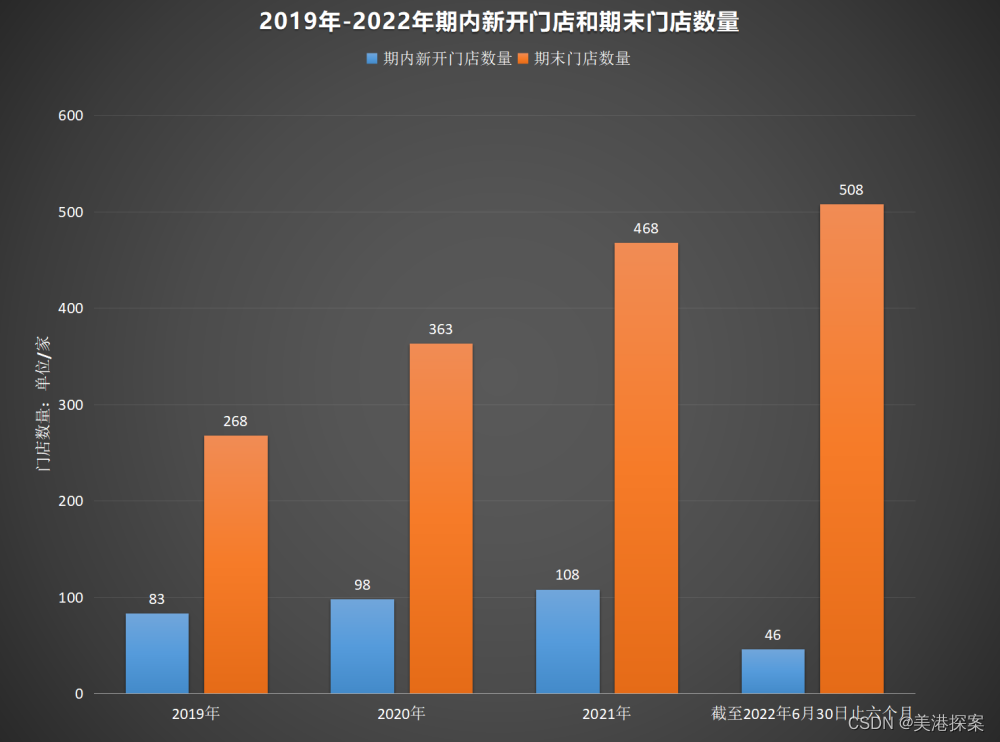

**门店数量:**根据招股书显示,旗下门店数量由2019年的188家增长170%至截止2022年6月30日的508家。

2.2 行业地位,排名第三

2.2.1 按照2021年营收计,公司排名第三

按照2021年营收计,前5大参与者占据51.6%的市场份额,其中达势股份以16.11亿元成为中国披萨市场第三大披萨餐厅公司,市场份额为4.4%,市场排名第一和第二分别为必胜客和尊宝披萨,其市场份额分别为37.4%、6.0%。而在此之前的2017年、2018年、2019年以及2020年,公司的市场份额分别为1.6%、2.0%、2.4%、3.6%,实现了稳步增长。

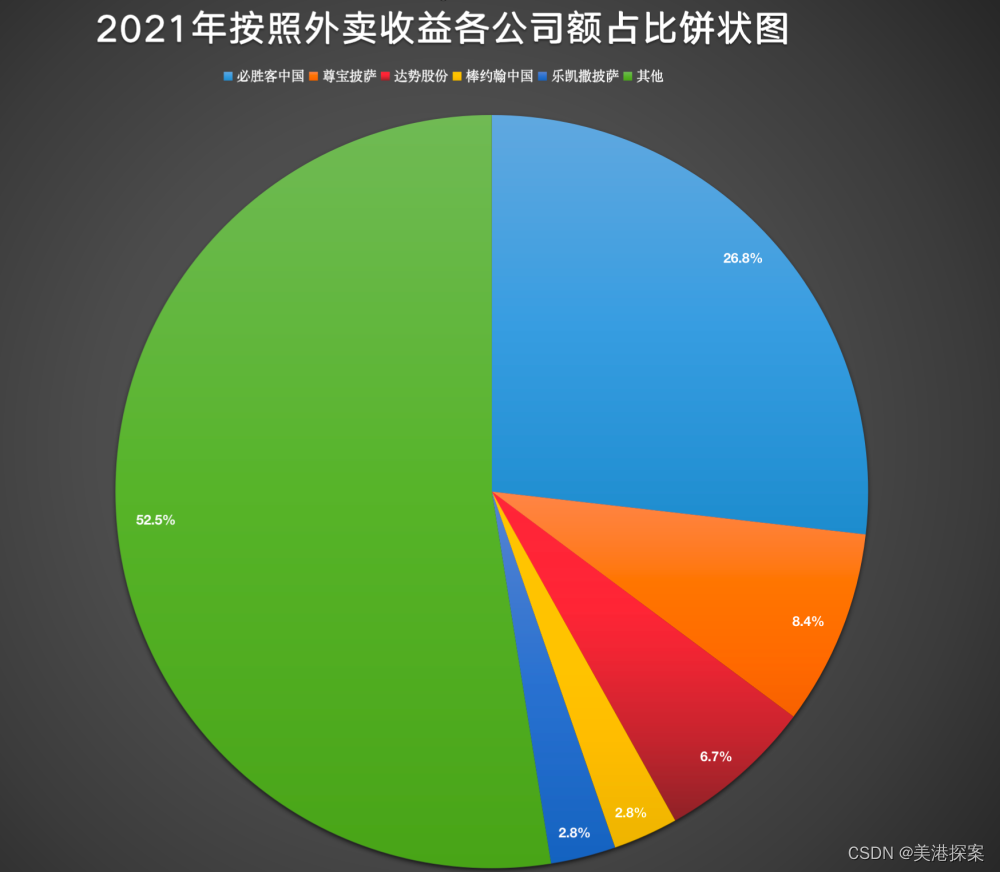

2.2.2 按2021年外卖销售额计,公司排名第三

达美乐披萨最重要的特色就是拥有独立的外送系统,承诺30分钟必达,这也是达美乐最引以为傲的竞争优势。按照2021年外卖销售额计,公司依然是中国的第三大披萨餐饮公司,市场份额为6.7%。市场排名第一和第二的分别是必胜客和尊宝披萨,市场份额分别为26.8%和8.4%。

值得一提的是,排名第一的必胜客门店数量大约在2590家,排名第二的尊宝披萨门店数量大约在2150家,而达势股份所拥有的门店数量仅为468家,必胜客门店数量是其7.7倍,尊宝披萨是其4.6倍,但是必胜客的外卖份额是其4倍,尊宝披萨外卖份额是其1.3倍,从这些数字上,我们可以看出,达美乐披萨在外卖这一块优势确实明显,制约公司发展的看来只有门店数量了,因此只要达美乐披萨门店数量上来了,市场份额将会进一步扩大,这基本上是板上钉钉的。

2.3 门店扩张,是未来制胜法宝

对于餐饮连锁企业来说,门店的数量就是公司能否成为行业霸主重要凭证。2019年、2020年、2021年公司门店数量分别为268家、363家、468家,复合年增长率为32.15%,截至2022年6月30日公司累计拥有门店508家,如果单从门店扩张速度来看,其实达势股份还是比较克制的。

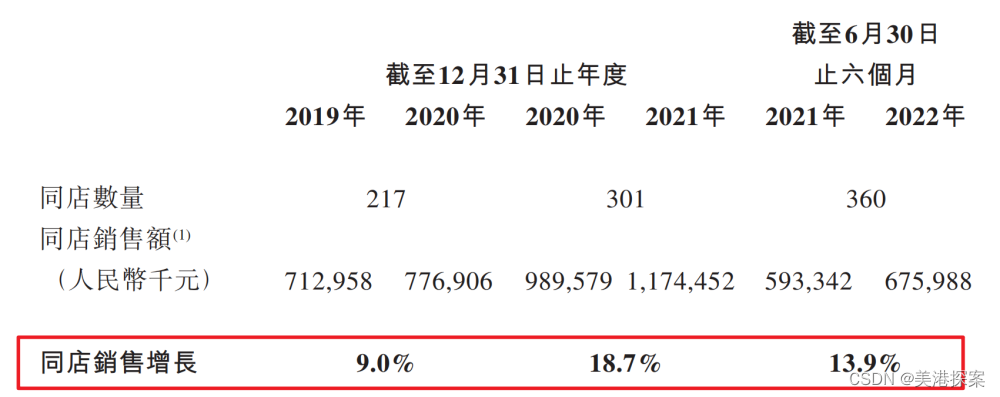

根据招股书显示,公司预计在2022年、2023年、2024年在华北、华东及华南的3个现有中央厨房及即将开设的中央厨房的城市分别开设120家、180家、66家门店。也就是在2024年的时候,公司旗下门店预计将达到834家,预计2024年公司营收将达到27.65亿,2021年至2024期间,公司营收复合年增长率为19.73%,当然这只是按照2021年现有门店及营收粗略估算,而且还没有考虑到单店的复合年增长,顺便提一下,2020年同店营业额同比增长9%,2021年同店营业额同比增长18.7%,截至2022年6月30日同店营业额同比增长13.9%。

因此,达势股份只要门店铺开了,营收根本不用担心。

三、基石及保荐人分析

公司本次ipo居然没有引进任何基石投资者,这一点还是有点意外,大股东怎么说也是全球排名第一的披萨连锁餐厅公司,想弄几个基石进来那还不是轻轻松松,只能说公司此次上市还是自信满满啊。

四、中签率分析

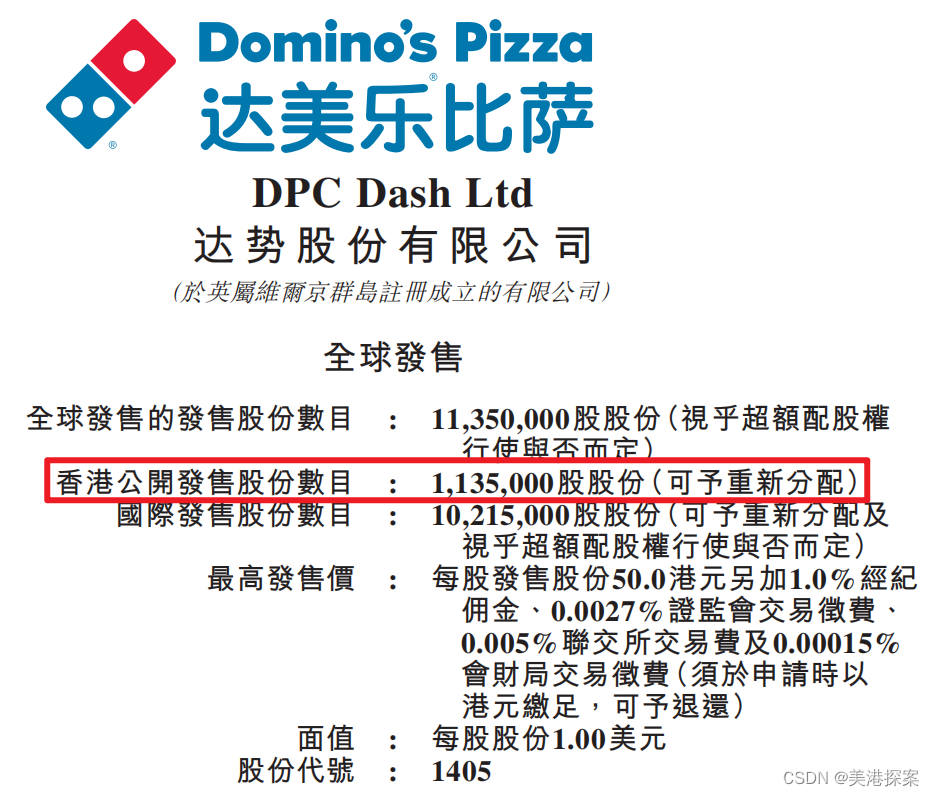

公司本次ipo香港公开发售113.5万股,每手100股,合计11350手,目前孖展才不到0.1倍,然最近港股热度有点起色,尤其是自11月份以来新股频频捷报,再加上恒指最近跟打了鸡血一样,蹭蹭往上冲,但是港股打新昔日的火爆已经成为过去,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获5675手,按照3000人申购,预计一手中签率在100%,申购1手稳中一手。

五、新股的综合分析及评级

**1、从基本面来看,**公司在营收方面毋庸置疑,营收复合年增长率达到了令人的18.51%,由于公司现在还属于快速扩张阶段,因此公司一直处在亏损尚未盈利,不过好在亏损正在减少,未来制约公司营收的只有门店数量,只要公司门店数量起来了,营收、净利润也就跟上来,这一点基本不用太过于担心。

**2、从知名度开看,**达势股份的大股东达美乐披萨是全球最大披萨餐饮公司,论知名度那是响当当,但是无奈必胜客已经先入为主,提起披萨,大家的第一反应就是必胜客,当然提起必胜客的第一反应就是披萨,必胜客和披萨已经紧密联系在一起,不过达势股份有达乐美这样的世界巨头的支持,未来的披萨市场格局或许会有不一样的变化。

**3、从基石投资看,**这么大公司,达势股份居然没找基石,不知道是太自信还是资本不够看好,总而言之,没有基石的新股都不是好新股。

**4、从市场环境看,**市场环境已经慢慢发生变化,看看恒生指数都已经站上19000点了,20000点那也是迟早的事,11月以来累计有14只新股,上市首日只有最近的2只破发,港股打新环境已经不是之前那种风声鹤唳,但是就此来说港股打新的春天来了还有点为时尚早。

**5、从估值来看,**目前公司市值在60亿港币之间,由于公司尚未盈利,那就只能看市销率PS,2021年公司营收16.11亿元,PS=60/16.11=3.72倍,而必胜客的母公司百胜中国的市销率为2.43倍,当然百胜中国不仅仅有必胜客还有肯德基也包含在内,我们也只能拿过来参考一下,不过在餐饮行业,达势股份这市销率确实也没啥太大吸引力,去年上市的港股本地餐饮谭仔国际,其市销率才2.39倍。

**6、从门店来看,**这应该是达势股份未来能否成为国内第一披萨关键,局限于公司门店数量远不及排名第一和第二的必胜客和尊宝披萨,但是达乐美披萨的单店运营能力却很能打,只要门店数量上来了,营收利润那都是水到渠成的事情。