财务分析体系搭建的是一个系统化的功能,涉及的业务面非常广,财务分析也能表现出清晰的数据,以此进行改善;本文作者详细分析了财务分析中的管理报告体系的搭建,我们一起来看一下。

一、理清核算、财报、管报、预算关系

1. 管报VS财报

管理报告和财报面向的应用对象不同:

财报更主要是针对股东、债权人及投资机构等外部人员或主体;主要信息覆盖了公司的基本经营情况,是股东了解公司业绩及运营情况的基础,有标准的准则规范可以参考,形制规范。

管理报告主要是面向内部经营分析,主要面向集团高层领导、各事业部或BU负责人、财务BP以及其他负责企业内部运营管理的人员,报告的形制不规范,报告的口径标准不禁统一;主要目的是发现经营问题,并以此为依据进行相关改善,提升内部效能。

2. 管报VS预算

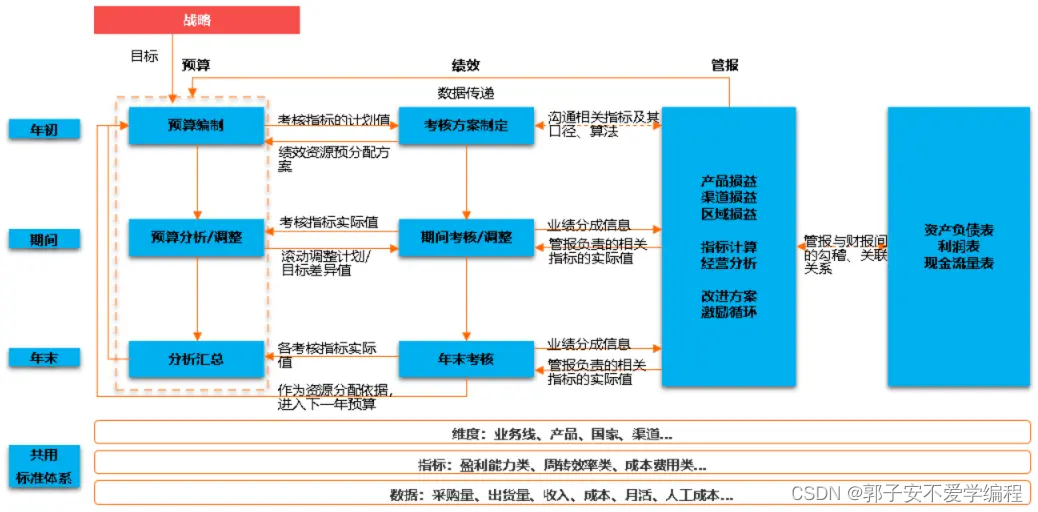

战略目标向下分解为预算,年度预算编制形成考核指标;并制定考核方案,分期间对预算进行分解;并与管理报告实际数进行对比分析,形成差异报告;并分析差异根因,促进业务部门形成改进方案;并激励业务部门形成良性改进流程,形成预实结合的激励循环,为实现预算与实际数横向的可比性,需要对维度、指标进行统一;并需要管报和财报在数据层面上有勾稽关系,管理报告数据来自于核算和财报,有需要在细粒度和维度上与之有区别。

3. 管报VS核算

财务在企业的作用,不仅仅是会计处理,还需要具有反映和监督的职能;在以及核算数据进行财务分析的基础上,可以对企业的运营产生影响;财务可以通过预算和预估看到未来,通过核算和报告分析过去,也可以在会计期间内对业务产生监督的作用。

财务会计在企业的运营的事前计划、事中控制和事后分析中有着重要的作用。

核算是财务数据的基础,核算的目的一是为了完成记账和标准实务报表的出具,但是更重要的是能够为运营分析提供有效的数据基础;核算数据可以作为管理报告用途的前提是财务信息中包含其需要的维度,并能够结合业务数据形成财务运营指标。

在会计制度比较完善的公司,会形成标准的会计核算规范准则——也就是COA文档,一般文档中根据业务和财务记账实务的结合,形成一套标准的入账规则。

如果会计核算规范基础比较薄弱,可以尝试从日常分析的报表和财务运营分析报表中需要的维度等信息出发,对会计科目进行分类;并对每一类或者特定科目形成辅助核算规范,并通过信息化手段实现相关维度的记录,让会计信息更具有可读性,能够快速的从财务数据中抽取报表中需要的信息,便于后续的财务报告和管理报告编制。

二、管理报告体系搭建方法

财务信息的完善仅仅是管理报告的基础,在实现管理报告的编制中,必然会涉及到多种维度和指标数据的披露。

为了能够在几张通用的数据表中实现多维度分析和指标出具,我们需要对关键维度和指标进行梳理和定义,首先需要对财务分析的业务架构进行定义。

损益分析:

- 销量:财务数量、业务数量、实际妥投、主机妥投……

- 收入:销售收入、销售返利、销售收入调整……

- 成本:BMC成本:交货成本、材料运输成本、材料流利、成本差异……

- NBMC成本:物流、售后、客服、IT……

- 存货分析:存货库龄、在途物资、跌价计提、跌价结转、跌价回冲;

- 资金分析:资金预估、资金成本、负债结构、风险预期;

- 业务分析:销售单据、服务单据、MAU、DAU……

当我们完成了对业务架构的抽象聚合后,将财务需求转换为维度和指标,根据相应的维度和指标搭建系统的应用架构,针对损益分析的维度和指标;我们需要财务凭证中的科目、利润中心、渠道、SKU、业务类型、客商BP及其他辅助维度,以及销量、金额等值字段。

我们根据如上信息再进行抽象、整合、重新排布等几个过程,并对数据进行清洗,排除一些干扰信息,形成初步的损益分析数据源;但是这仅仅是财务信息的处理往往运营分析的维度不仅限于此,需要分析根因,我们需要更多的数据支持。

例如:我们需要一笔收入的订单明细,客户地址等,集合省、市的GDP等信息,进行综合分析,以此带来的数据二次处理过程就需要排上日程,逐渐进入数据架构的设计;数据从那来、如何分层、如何排布聚合等等问题紧跟而来,最后到了技术架构层面就需要从技术手段、数仓规划、数据库交互、非结构化数据存取、数据治理、数据分析BI工具等封面着手进行细化。

总而言之,财务分析体系的搭建是一个系统化的功能,尤其是管理报告的搭建涉及到的部门、业务和数据范围较广;需要合理规划,面向业务界面分层实现,并要在各个节点出具的数据具有一致性和稳定性,才能让管理报告数据具有可读性且可信度高。

![[附源码]Node.js计算机毕业设计公司办公自动化系统Express](https://img-blog.csdnimg.cn/f5cf70d723ba4b93b0fe037666169b98.png)