目前国家大力鼓励企业研发投入,并且给予很多鼓励。如《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中明确提出:“发挥企业家在技术创新中的重要作用,鼓励企业加大研发投入,对企业投入基础研究实行税收优惠。”

为鼓励支持企业加大研发创新投入力度,国家实施了包括研发费用加计扣除、高新技术企业税收优惠、研发准备金制度奖补等普惠性政策。因此研发费用归集对企业意义重大。

1.什么是研发费用归集?

企业在进行产品技术的研究与开发时,对研发项目所支付的费用设置的单独的明细账,用于详细记录研发费用的支出明细。

2.研发费用归集有什么意义?

2.1 对外部而言,体现公司研发实力;对内部管理而言,利于促进产品技术的提升;

2.2 可以申请研发加计扣除,获取政府补助资金。

补助标准:A:75%加计扣除

【适用主体】:除制造业以外的企业,且不属于烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业。

【优惠内容】:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在2023年12月31日前,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

补助标准:B:100%加计扣除

【适用主体】:制造业企业适用。

【优惠内容】:制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

③注意点:企业在申请研发加计扣除时要求会计核算健全、实行查账征收并能够准确归集研发费用的企业。

其他还可以 申请高新技术企业,获取政府补助资金等。

3.研发费用归集类型?

一般按照:会计核算口径、加计扣除税收规定口径、高新技术企业认定口径;具体可根据企业的实际需要做不同的归集。

例如:企业要做高新技术企业认定研发费用归集,就要核算从事研发活动人员人工费用、直接投入的消耗动力、燃料、用于试验和产品试制的模具、装备费用、用于样品、样机的购置费等费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、委托外部研究开发费用、其他如知识产权的申请费、注册费、代理费等等。

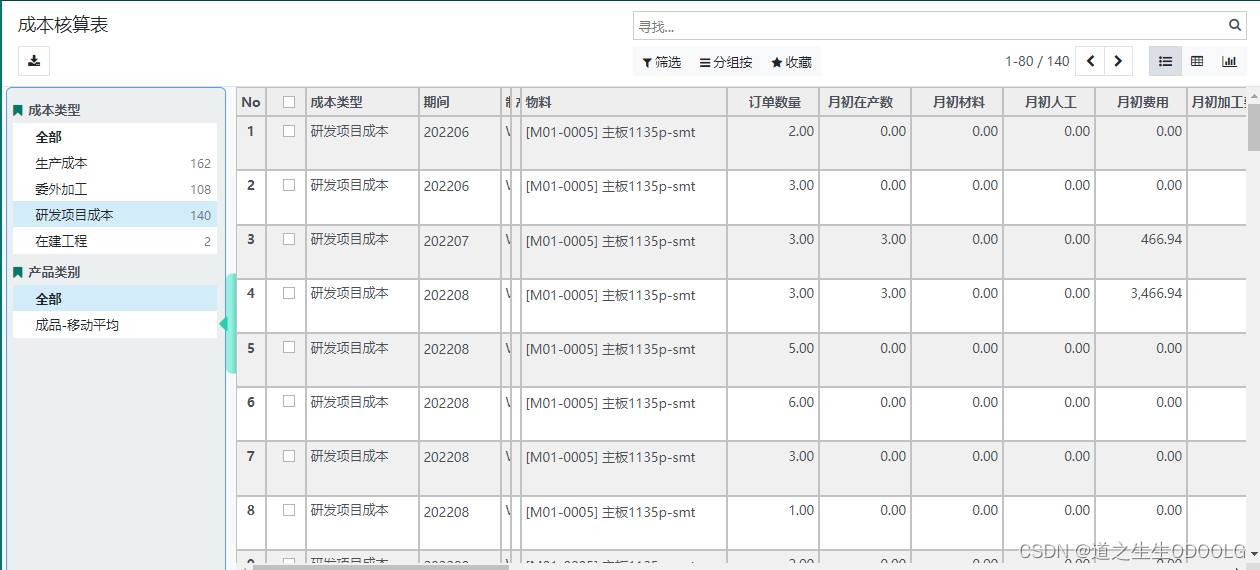

4、ODOO如何做研发费用归集?

成本项目设置:

研发项目科目设置:

研发项目成本核算表