数据智能产业创新服务媒体

——聚焦数智 · 改变商业

在“芯片寒冬”的大背景下,2022年全球头部芯片半导体公司纷纷下调业绩预期,英特尔、英伟达、美光等无一幸免。但是随着AIGC异军突起,仿佛寒冬中的一股暖流,催生着半导体市场行情开始发生变化。ChatGPT的横空出世掀起一场浩浩荡荡的人工智能浪潮,AI训练所需的算力增长呈现出指数性爆炸增长。

算力的提升与CPU、GPU是密切相关的。作为国内少数同时具有CPU和DCU研发能力的集成电路设计企业,海光信息在4月18日披露了2022年财报,财报显示,海光信息实现2022年全年营收51.25亿元,同比增长121.83%;实现归母净利润8.04亿元,同比增长145.65%;实现归属于母公司所有者的扣非净利润7.48亿元,同比增长181.92%。

AI助推营收增长

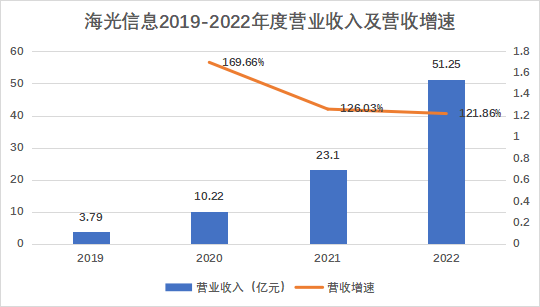

数据猿通过整理海光信息近四年年报,在对比中发现,海光信息近四年营业收入保持增长趋势,在2022年更是实现了全年51.25亿元的历史新高。海光信息业绩增长快速,或是因为随着国内信息产业发展以及众多行业对国产服务器需求的大幅度增加所致。

来源:海光信息财报,同花顺 数据猿整理

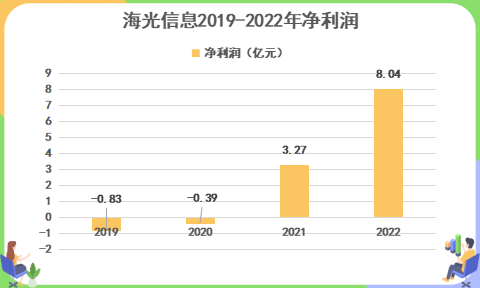

回顾海光信息的发展历史,可以发现其上市之前,盈利表现一度堪忧,曾连续多年亏损,但其亏损幅度逐渐缩小,在2021年实现盈利。其净利润增速也保持快速增长趋势,并在2022年达到145.87%的大幅增长。对于一家公司来说,在营收大幅增长中的过程中,逐步从中攫取利润才是长胜之道。

来源:海光信息财报 数据猿整理

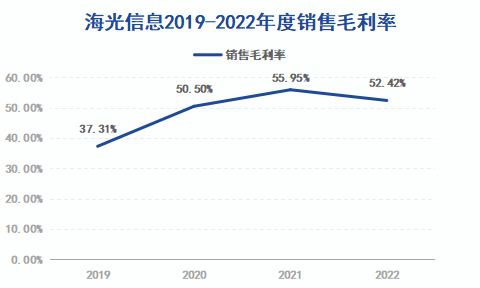

海光信息在其上市前一年实现了扭亏为盈。2021年,海光信息实现营业收入、净利润分别为23.10亿元、3.27亿元,同比分别增长126.07%、935.65%,2022年继续呈现营收、利润高增的景象。结合海光信息近四年的销售毛利率来看,其销售毛利率在2019年之后开始增长,之后一直持续增长趋势,直到2022年其增速开始放缓,但波动并不算大。

来源:雪球 数据猿整理

借助ChatGPT概念大火之势,大模型的训练需要庞大的算力,AI相关概念股股价大涨,海光信息股价也因此扶摇直上。

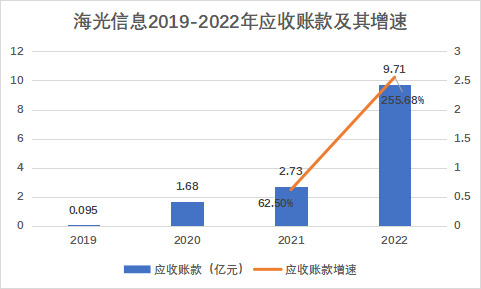

值得注意的是,据财报披露,由于业务快速发展,导致海光信息账期内的应收账款明显增多,应收账款增速在2022年更是达到255.68%。

来源:海光信息财报,雪球 数据猿整理

对比之下,可以看出应收账款增速远高于营业收入的增长幅度。如果海光信息的下游客户财务状况出现变化,很有可能导致应收账款无法全部回收,进而对其未来业绩造成不利的影响。

主营业务协同发展,DCU或成其新增长极

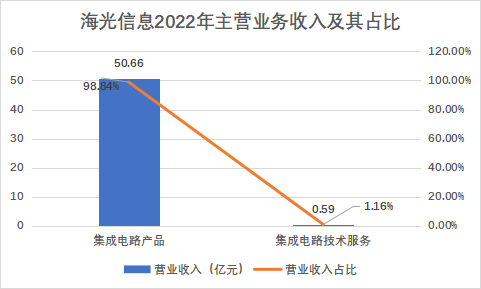

海光信息主营业务按照行业可分为集成电路产品和集成电路技术服务两大类,其中集成电路产品占据其营收的主导地位。据其财报披露,海光信息的集成电路产品在2022年营收50.66亿元,占据其营收的98.84%。2022年,海光信息业绩爆发式增长,得益于CPU、 DCU 两大业务的双轮驱动。

但是就毛利率来看,集成电路的毛利率却没有集成电路服务技术高,2022年海光信息集成电路技术服务的毛利率为70.70%,而其集成电路产品的毛利率为52.20%。集成电路的营业成本为24.21亿元,而集成电路服务技术的营业成本为0.17亿元,这或是导致毛利率相差较大的原因。

来源:同花顺 数据猿整理

来源:海光信息财报 数据猿整理

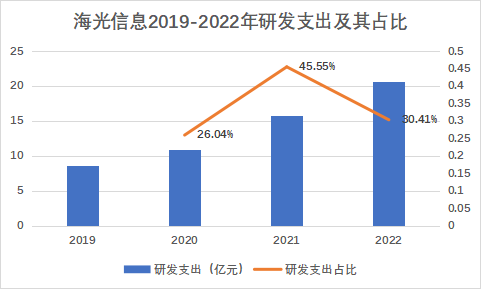

从上述图表中可以看出,海光信息在研发上还是很舍得下力气的,研发投入金额逐年增长,但观其占比来看,2022年占比30.41%相较于2021年的45.55%,呈现下降趋势。

目前,海光信息的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。DCU指的是深度计算处理器(Deep-learning Computing Unit),是海光信息基于通用的GPGPU架构,设计、发布的适合计算密集型和运算加速领域的一类协处理器。

海光CPU系列产品的应用场景包括云计算、物联网、信息服务等。海光DCU系列产品,其应用场景为大数据处理、人工智能、商业计算等。海光协处理器能较好地适配国际主流商业计算软件、人工智能软件,并主要部署在服务器集群或数据中心。

值得一提的是,2016年海光信息以花费2.93亿美元授权费与美国X86芯片企业AMD达成合作,在技术授权过程中,AMD和海光信息成立了两家合资公司:海光微电子和海光集成。其中,海光微电子由AMD持股51%,海光信息持股49%,负责接受AMD基于X86指令集的Zen架构授权。

海光信息营收可以实现爆发式增长,和其主营业务所处行业前景良好脱不开关系,其主要原因有两个:

1、CPU国产替代需求旺盛。随着一大波外企的撤出,中国芯片厂商迎来新的机遇,谁能够快速抓住市场份额,谁就能在这场没有硝烟的战争中占取优势地位。2022年芯片领域的国产化替代开始逐渐向各大行业展开持续性渗透,海光信息基于x86指令集开发了CPU产品,在2022年推出新一代CPU产品海光三号,并实现小批量的销售。

2、DCU有望成为其营收增长的主力军。随着ChatGPT热潮席卷全球,大量企业和机构投入大模型研发。一方面,大规模训练本身需要强大的算力,另一方面,大模型应用的快速发展也会对算力产生巨大需求。两方面的推动,使人工智能加速处理器需求开始快速增长。而由于美国的芯片制裁,部分国外高端芯片很难售卖到国内,国内企业的需求开始转向国产芯片产品。

亮眼业绩背后的三大隐患

虽然海光信息借助国产化和AI浪潮大势,其业绩表现亮眼。但是,在其营收实现高速增长过后,其潜在的风险因素也一同暴露了出来。在我们看来,海光信息需要注意的问题主要有以下三点:

1、研发依赖海外技术授权

海光信息CPU产品基于x86架构,性能起点较高,技术门槛和时间成本低,但是极其依赖于海外技术授权,目前虽然尚未出现限制继续使用海外技术授权的情形,但这始终像是一把悬在头上的利剑,不知何时就会突然落下。并且早在2019年,海光信息就曾被美国商务部工业与安全局列入其《出口管制条例》“实体清单”中,对海光芯片流片、采购EDA、IP工具等造成了一定影响。

另外,目前海光信息与部分厂商也尚未完成续约,如授权过期后无法继续使用相关产品,后续必然会造成一定影响。特别是如果涉及到原有体系的关键环节缺失,将会造成更严重的后果。

因此,来自大洋彼岸的未知贸易保护措施,对海光信息未来新品研发进度、产品工艺更新、供应链保障等都带来了很高的不确定性。如果出现“制裁”等事件,或造成较大的不利影响,收回授权将严重影响海光信息的业务。

2、资金充足程度可能不够支持自主研发

高端处理器设计是典型的技术密集型行业,持续的、高昂的研发投入是必选项。虽然海光信息研发支出金额持续攀升,但是其占比逐渐下降,研发强度开始逐年下滑。并且海光信息的研发支出金额远不如国际头部芯片厂商,技术研发进度与其他玩家相比略微有滞后现象。因而,海光信息在资金来源、充足程度、可持续性等方面都面临着能否保障其研发的问题存在。

3、客户集中度过高,存在潜在隐患

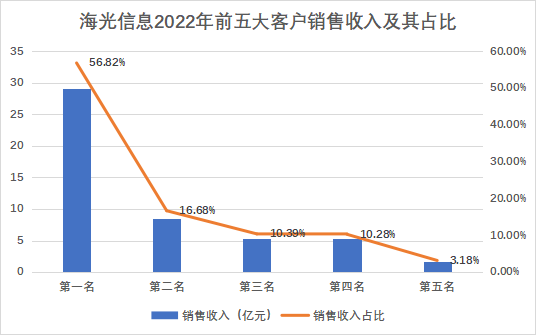

2019-2021年,海光信息的前五大客户销售金额合计占其营业收入的比例为 99.12%、 92.21%和 91.23%,客户集中度过高。如若上述主要客户出现经营风险,甚至发生客户流失,而海光信息又未能及时拓展更多优质客户,那其营业收入将会面临较大的波动。

来源:海光信息财报 数据猿整理

上述图表中,我们可以看出海光信息第一大客户的销售占比高达56.82%,对于海光信息来说,客户集中度过高也是不得不面对的问题。

综上,海光信息所处行业发展前景良好,接下来海光信息要做的就是加大研发投入,保持核心竞争力,减小上述风险隐患。

在发展中解决问题一向是我国的传统与特色,希望在未来的发展中,海光信息可一路高走。

文:媛媛/ 数据猿