为了解决特定问题而进行的学习是提高效率的最佳途径。这种方法能够使我们专注于最相关的知识和技能,从而更快地掌握解决问题所需的能力。

(以下练习题来源于《统计学—基于Python》。联系获取完整数据和Python源代码文件。)

练习题

为了分析影响不良贷款的因素,一家商业银行在所属的多家分行中随机抽取25家,得到的不良贷款、贷款余额、应收贷款、贷款项目个数、固定资产投资等有关数据如下(前3行和后3行)。

| 不良贷款 | 贷款余额 | 应收贷款 | 贷款项目个数 | 固定资产投资 |

| 0.9 | 67.3 | 6.8 | 5 | 51.9 |

| 1.1 | 111.3 | 19.8 | 16 | 90.9 |

| 4.8 | 173 | 7.7 | 17 | 73.7 |

| ... | ... | ... | ... | ... |

| 1.2 | 109.6 | 10.3 | 14 | 67.9 |

| 7.2 | 196.2 | 15.8 | 16 | 39.7 |

| 3.2 | 102.2 | 12 | 10 | 97.1 |

(1)用不良贷款作为因变量,建立多元线性回归模型。

(2)分析模型中是否存在共线性。

(3)比较4个自变量在不良贷款中的相对重要性。

计算结果与分析

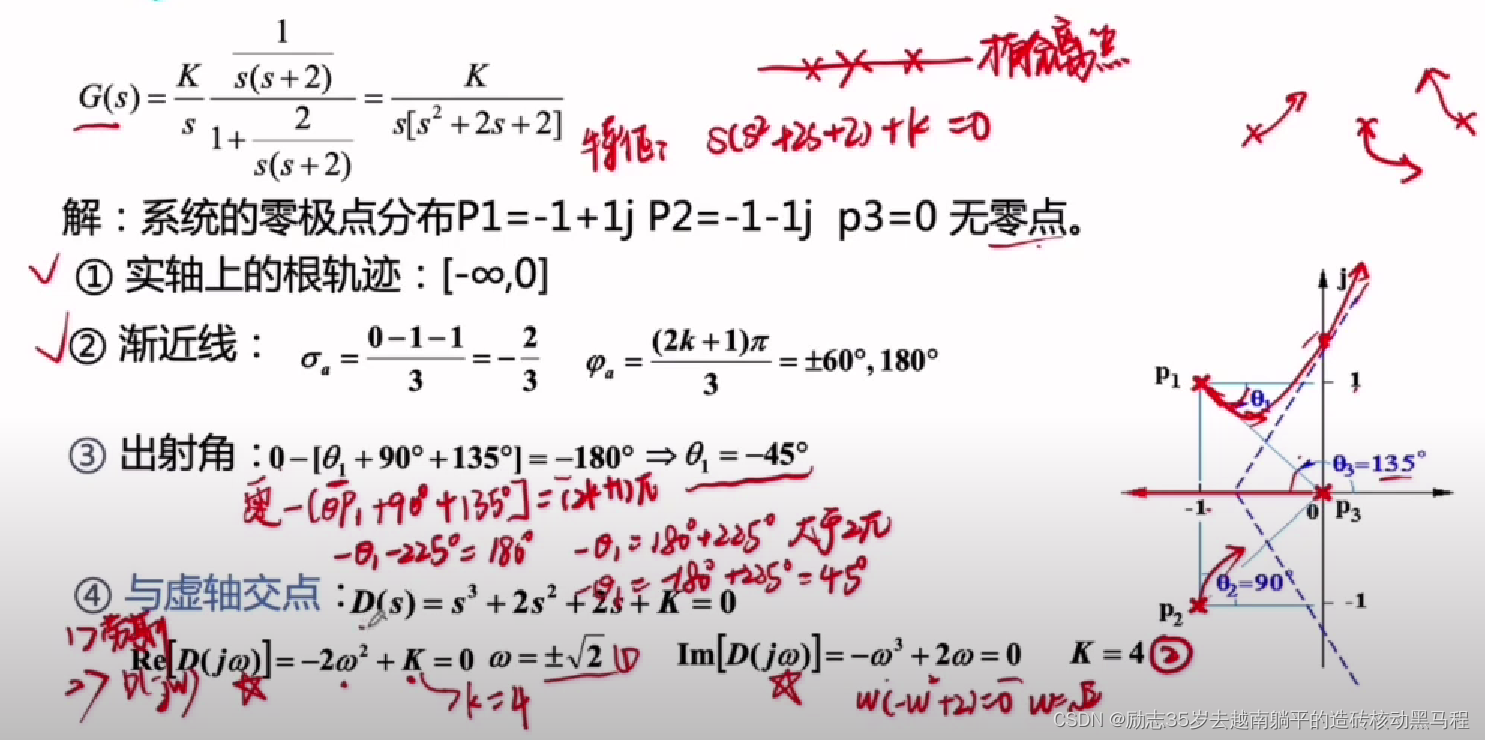

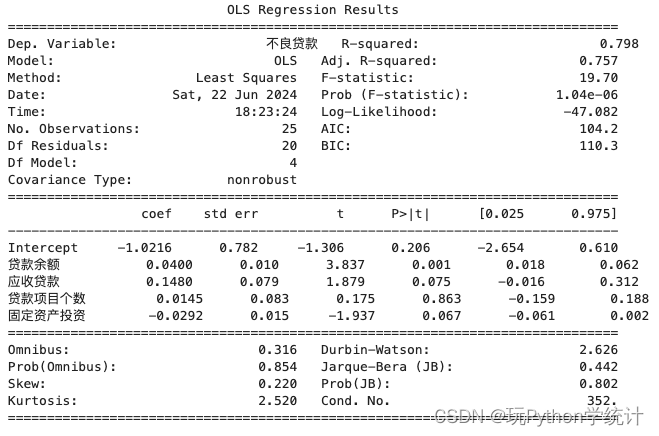

(1)用不良贷款作为因变量,建立多元回归模型,结果如下图所示。

# 拟合多元线性回归模型

from statsmodels.formula.api import ols

import pandas as pd

df = pd.read_csv('exercise10_3.csv')

model_m = ols('不良贷款 ~ 贷款余额+应收贷款+贷款项目个数+固定资产投资', data = df).fit()

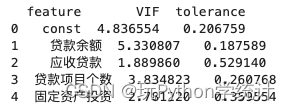

print(model_m.summary())(2)计算VIF与容忍度判断分析模型中是否存在共线性。计算结果如下,VIF和容忍度显示,共线性均在可接受的范围内。

import pandas as pd

import statsmodels.api as sm

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 读取数据

df = pd.read_csv('exercise10_3.csv')

# 选择自变量列

X = df[['贷款余额', '应收贷款', '贷款项目个数', '固定资产投资']]

# 添加常数项

X = sm.add_constant(X)

# 计算VIF

vif_data = pd.DataFrame()

vif_data["feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

# 计算容忍度

vif_data["tolerance"] = 1 / vif_data["VIF"]

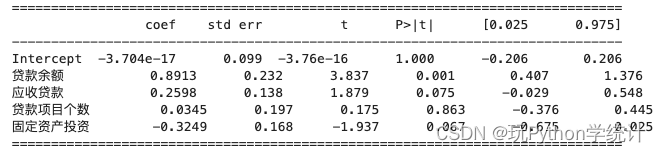

print(vif_data)(3)计算标准化回归系数,比较 4 个自变量在不良贷款中的相对重要性。结果如下图所示。按标准化回归系数的绝对值大小排序为贷款余额最大,其次是固定资产投资、应收贷款和贷款项目个数。因此,在4个自变量中,贷款余额是影响不良贷款最重要的变量。

# 计算标准化回归系数,比较 4 个自变量在不良贷款中的相对重要性

import pandas as pd

from statsmodels.formula.api import ols

from scipy import stats

df = pd.read_csv('exercise10_3.csv')

z = stats.zscore(df, ddof = 1) # 数据框标准化

df_z = pd.DataFrame(z, columns = ['不良贷款', '贷款余额', '应收贷款', '贷款项目个数', '固定资产投资']) # 将数组转换成数据框并重新命名为df

model_z = ols('不良贷款 ~ 贷款余额+应收贷款+贷款项目个数+固定资产投资', data = df_z).fit()

print(model_z.summary())都读到这里了,不妨关注、点赞一下吧!