港交所近年来持续对新经济公司和科技创新类公司释放善意,接连优化上市条款,摆出“筑巢引凤”姿态。这也让外界对新兴领域的兴趣大大增加。

8月18日,出行科技与服务公司如祺出行正式递表港交所,其业务模式为Robotaxi和有人驾驶网约车两条腿走路,背后还有技术服务的输出,这无疑让港股又迎来一位差异化选手。

因为,此前自动驾驶赛道上市公司成分复杂,有芯片和激光雷达玩家,如美股上市的禾赛科技,正在冲刺港股的黑芝麻智能;有基于自家芯片做系统方案输出的玩家,如Mobileye。但出行服务+自动驾驶商业化还是头一遭,尤其是刚刚对科技公司上市通道扩容的港股而言,如祺出行招股书体现了行业关注的重点进展——自动驾驶商业化。

实际上,自动驾驶领域技术如何与场景结合形成商业模式的良好闭环,仍然是挡住大部分玩家扩大规模的一道门槛。如祺出行主打的Robotaxi曾集合了外界对自动驾驶大规模商业化的所有想象,但除了Waymo等元老有较多运营经验外,“网约车+自动驾驶”如何跑通,业界各有说法。

这一次,纯粹的自动驾驶商业化上市公司即将诞生,如祺出行有自己的商业模式,Robotaxi“打开天窗说亮话”的时代来了。

业务观察:Robotaxi仍是自动驾驶商业化的优良载体

从行业来看,Robotaxi一直是自动驾驶商业化进度最快的领域。就连特斯拉也曾在今年3月的投资者日上表态称,Robotaxi会是下一代汽车产品平台。原因在于,Robotaxi规模效应的内核,和自动驾驶商业化需要的市场支撑,契合度最高。

一方面是服务频率的渗透价值。出行本身是高频服务,而Robotaxi目前由头部玩家推动,尚处于低频向高频发展的迁移期,如果能在场景层面加大投入力度,“高频打低频”会让网约车的流量引入Robotaxi领域,将加速打开市场规模。

比如根据如祺出行的运营模式,截至今年6月30日,如祺出行在全国拥有2160万注册用户数。而从频率来看,如祺出行在今年上半年日单量峰值超过36万单,且过去三年的乘车频率显著增加,2020年至2022年的平均乘车频率与前一年相比分别增加42.5%、37.8%和15.1%。

已成规模的市场格局,可以有效承接Robotaxi的落地需求。如祺出行有能力为Robotaxi发展成高频服务提供条件。

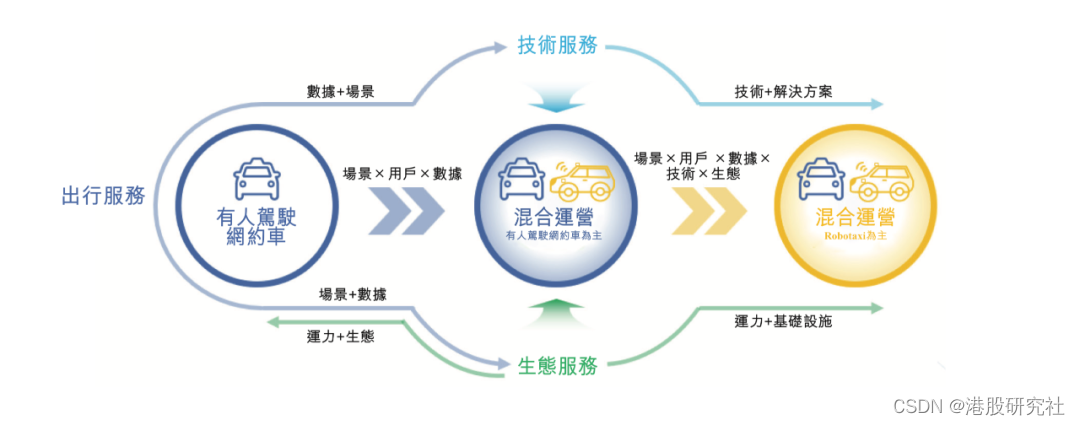

所以我们看到,如祺出行实际上在近两年快速打开了Robotaxi的运营通道:2021年开始Robotaxi开发和商业化,2022年成为全球首个发布有人驾驶网约车和Robotaxi混合运营的平台,2023年4月成为国内首个以自主研发的Robotaxi车队进行示范运营的出行服务平台。

一句话概括,网约车的规模价值,让它和自动驾驶技术在量产落地层面协同度较高,尤其是建立在统一平台上,商业化落地会更快。

另一方面,Robotaxi模式在场景中检验方案,会促进自动驾驶技术的发展提升。比如如祺出行为汽车制造商及自动驾驶解决方案供应商提供“人工智能数据及模型解决方案”,已开发可用于多模态训练数据的工具平台,已获得总合约价值为人民币4110万元的技术服务合约。原因正是在于,经过大面积、多触点的商业化落地运营检验,自动驾驶技术方案的成熟度和可靠性已肉眼可见。

弗若斯特沙利文指出,2018年至2022年,中国自动驾驶技术服务的市场规模由人民币32.8亿元增长至人民币123.6亿元,年复合增长率为39.3%。下一步,技术的迭代会让自动驾驶技术细分出更多有商业化价值的成果,仅如祺出行的Robotaxi运营科技平台就已形成算法、数据、智慧交通层面的通用性价值,对主机厂或是综合解决方案供应商来说,其意义仍有挖掘空间。

这也给了市场另一种启发:网约车是如祺出行运营的一个形式,根本目的是要推动Robotaxi模式,就要有形式去坚持输出背后技术方案和服务价值。因此,如祺出行本质是以自动驾驶商业化为目标的科技公司,只是它一开始就找到了合适的落脚点。

时机成熟 港交所与新玩家双向奔赴的时代开启

如祺出行的上市并非孤立事件,自动驾驶公司今年拥有独特的活动背景。

一是产业层面,今年以来,工信部持续支持自动驾驶进一步商业化,一个产业大时代将要加速;二是资本市场层面,以年初上市规则更新为契机,港交所持开放态度拥抱如祺出行这类新科技公司,试图和资本市场的宏观政策形成共振,提升市场活力。

我们首先应结合两方面条件,对即将受到市场欢迎的公司做出定义:成为市场新焦点、带动情绪和信心,需要哪些条件?

以自动驾驶行业来看,可持续商业化最为重要。哪些选手能拿到自动驾驶商业化的门票,进入成熟公司的竞争阶段,其实已经逐渐有了定论。

一方面自然是业绩,科技公司难免高研发投入带来的亏损,但只要业务有正循环基础,技术有落地场景的能力,就不怕增长后劲不足。

2020年至2022年,如祺出行的营收分别为4.04亿元、10.14亿元和13.68亿元,复合年增长率为84.0%。今年上半年其营收9.13亿元,出行服务的交易额同比增加51.2%至12.50亿元。入局早成长快,技术投入和商业产出的增长趋势一致,而三年毛利率从2020年的-22.8%,逐步提升至2022年的-12.8%,今年上半年已归于个位数百分比,为-7.7%。这说明如祺出行的商业化质量逐渐提升,自动驾驶商业化走进了正循环。

另一方面是生态,产业终局很少有单打独斗的场景。招股书显示,如祺出行拥有广汽、广汽工业、Tencent Mobility、小马智行、SPARX Group、DMR、广州产业投资集团、合肥国轩等背景各异的投资者。

从中我们至少看到,背靠广汽顶尖主机厂的量产优势,背靠腾讯开放平台的运营优势,和小马智行等合作伙伴建立的技术优势,以及基于出行服务平台建立的、从前装量产到Robotaxi商业化的产业链。这会大幅提升如祺出行作为技术和服务输出端的竞争力。

截至2023年6月30日,如祺出行的Robotaxi服务已运营约18,490小时,覆盖538个站点,完成约457000公里安全试运营里程。这个成绩在行业已具有明显的参考价值和领先意义。

在市场做出一轮自然筛选的基础上,港交所正在为这些玩家创造历史性机遇,助力其储备发展资源。同时,这也是港交所改变自身资本市场属性的时机。

港交所面临的美国加息等外部压力已进入尾声,相比之下,其上市开放举措、双柜台模式等制度改革的促进作用已有生效苗头。6月以来,港股新挂牌上市的10家公司均守住了发行价。

从长远来看,港股核心有两大要素:基本面和资本偏好。前者即行业价值和成长性,后者是资金的来源和投资渠道的畅通。

针对前者,港交所对人工智能、自动驾驶等新兴概念赋予更多关注和更优条件的时刻,急需一些概念独特、商业模式价值明确、前景可观的公司进一步破冰,从而提升港股成分股的含金量,并和科技经济的发展大势共振。

针对后者,港交所于今年6月正式上线“港币-人民币双柜台模式”,为发行人和投资者提供港币和人民币计价股票的选择。首批名额虽有限制,但业内普遍认为后续将极大拓宽内地资金与港股的连接通道。

8月18日,证监会在答记者问时明确表示,支持香港市场发展,统筹提升A股、港股活跃度,将在港股通中增设人民币股票交易柜台。因此,港交所未来的资金面修复已埋下伏笔,关键在于能否迎来好标的,调动市场情绪。

基于这样的背景,在港交所敞开大门之际,如祺出行事实上与港交所实现了双向奔赴。考虑到如祺出行商业模式已较为完善,后续的增长潜质明朗,它很有可能成为港股自动驾驶的一盏探路灯。其招股书还指出,此次全球发售收取款项约40%预期将用于为自动驾驶及Robotaxi技术的研发活动,正是港股提升含“科”量的又一砝码。

对于投资者、自动驾驶行业而言,作为自动驾驶商业化的排头兵,如祺出行的举动,即将打开资本市场观察自动驾驶商业化价值的一扇天然窗口。在这场开往新时代的竞赛中,盯准如祺出行,就不会漏掉自动驾驶商业化的未来机遇。

来源:港股研究社