易观分析:近期,个人养老金制度正式启动实施,在全国36个先行城市或地区落地,首批可开办个人养老金业务的23家商业银行争抢养老蓝海市场,纷纷上线了个人养老金资金账户开户、缴存、产品代销费率优惠等激励活动。

由于个人养老金资金账户具有唯一性、封闭性、长期性,商业银行自开户起就将全流程参与个人养老金业务中。所以,个人养老金业务将长期利于商业银行客户获取、AUM沉淀和中间业务收入,以及客户粘性增强带来的更多金融服务需求,助力提升零售银行竞争力。

一、手机银行季度活跃用户:行业总规模突破7亿人,挖掘细分流量增长机会

2022年第3季度,手机银行服务应用行业活跃用户规模为7.01亿人,环比增长5.36%,手机银行活跃用户全网渗透率、移动金融领域渗透率分别为66.83%、67.31%。可见,移动金融领域活跃用户逐渐逼近全网用户量,且手机银行服务应用行业仍存在增量机会。增量机会一方面依赖生态开放,用户发展及服务形态演变促进手机银行产品及服务走向开放化;另一方面挖掘细分流量增长机会,包括老年人、新市民、农户等普惠金融市场流量。

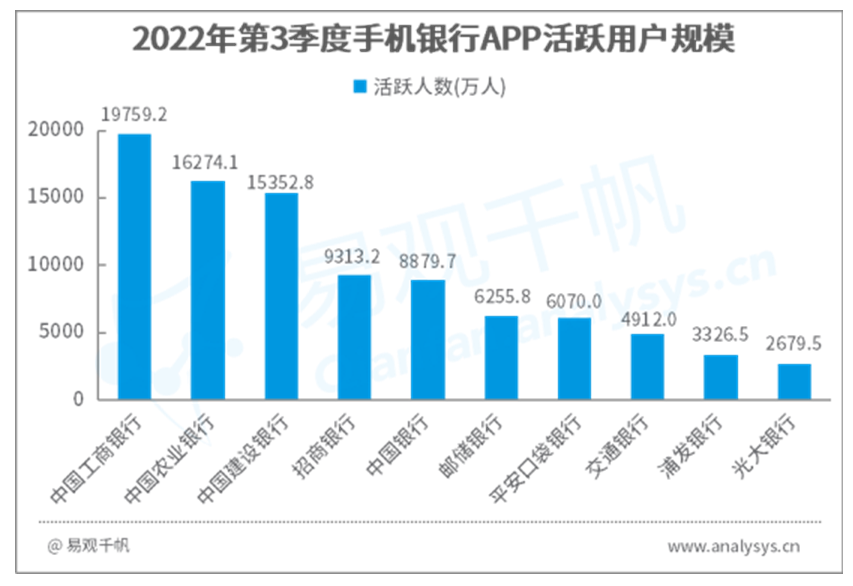

从具体APP活跃用户规模来看,2022年第3季度,中国工商银行APP、中国农业银行APP、中国建设银行APP活跃用户规模继续位列前三,分别为1.98亿人、1.63亿人、1.54亿人。

图 1-1 2022年第3季度手机银行APP活跃用户规模

根据国家统计局及其他公开数据,全国60岁及以上老年人总规模2.67亿人,互联网普及率为44.6%。国家和地方大力支持新市民金融发展,全国新市民群体约有3亿人。另外,全国线上移动端农村用户规模约为2.93亿人。可见,普惠金融市场流量空间广阔,监管政策也大力推进普惠金融发展,为手机银行挖掘细分市场流量提供机遇。

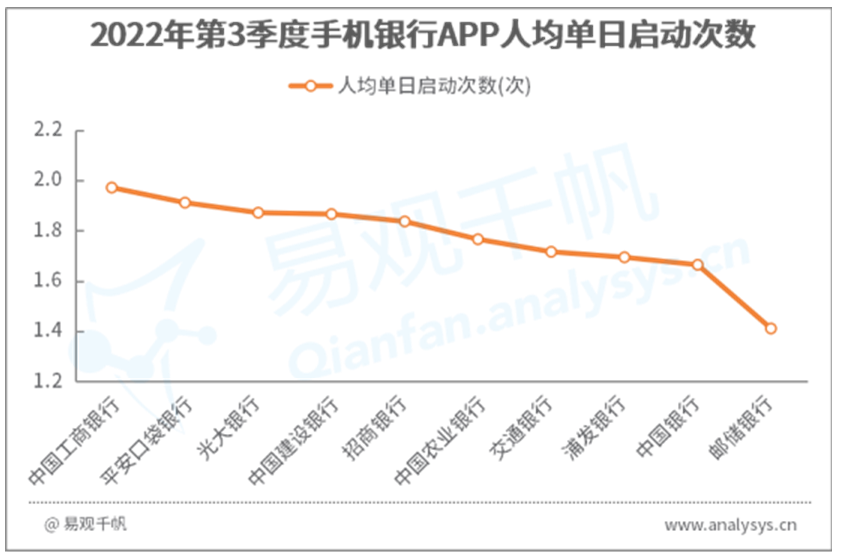

从人均单日启动次数来看,中国工商银行APP、平安口袋银行APP、光大银行APP相对更高,分别为1.97次、1.91次、1.87次。

图 1-2 2022年第3季度手机银行APP人均单日启动次数

易观分析发现,各手机银行APP间人均单日启动次数差异较小、季度间也是小幅波动,这说明用户对手机银行APP的定位更偏向金融工具,暂未养成高频使用的习惯。各行手机银行通过品牌形象打造、生活场景拓展、体验优化等提升用户使用频次,如在金融工具属性基础上树立财富管理与生活服务平台形象、不断提升用户体验等。

二、手机银行市场热点:争抢个人养老金业务

1、个人养老金业务长期价值极高,为银行“必争之地”

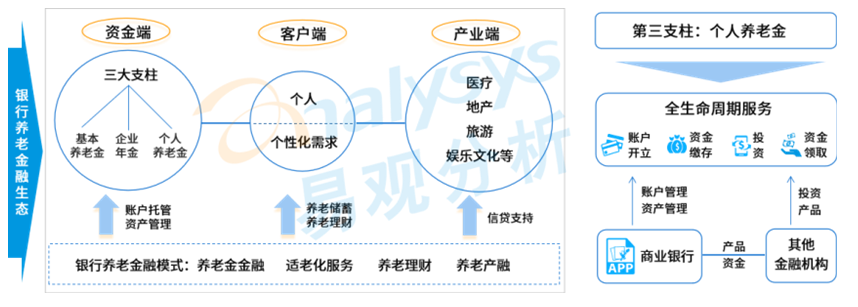

我国养老保险制度目前以第一支柱基本养老保险为主导,第二支柱企业年金和职业年金为补充,第三支柱个人养老金起步发展阶段。商业银行针对性逐步构建“养老金托管、养老理财、养老产融等”金融生态圈。

图 1-3 商业银行养老金融生态圈

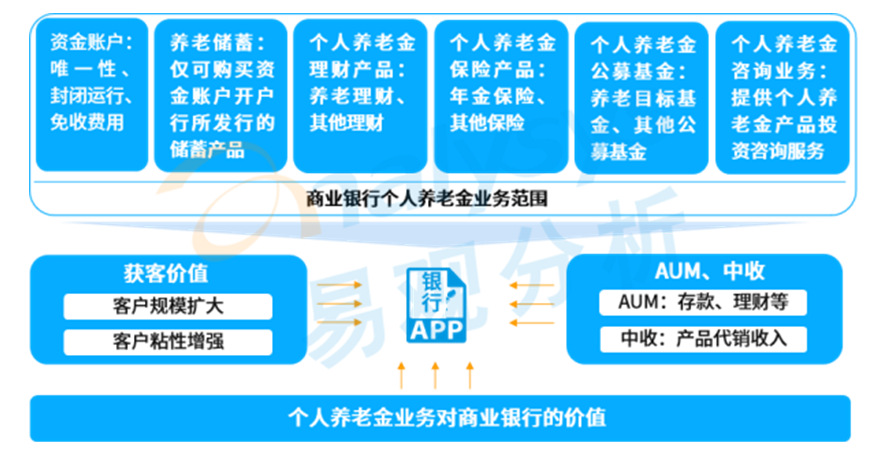

商业银行个人养老金业务范围包括资金账户、养老储蓄、个人养老金产品代销、个人养老金咨询业务等。个人养老金账户具有唯一性,商业银行自开户起就将全流程参与个人养老金业务中,扮演入口角色,个人养老金账户对于银行是必争之地。同时,个人养老金具有长期属性。因此,个人养老金业务将长期利于商业银行客户获取、AUM沉淀和中间业务收入,以及客户粘性增强带来的更多金融服务需求。

图 1-4 个人养老金业务对商业银行的价值

2、银行开展个人养老金账户、缴存等激励活动

目前可开办个人养老金业务的银行总共有23家,包括6家大型国有银行,12家股份制银行,和5家城商行(北京银行、上海银行、江苏银行、宁波银行、南京银行)。这些银行纷纷上线了丰富的营销活动,针对开户、缴存、投资产品均有不同的激励活动。一是资金账户开户赢现金红包、开户领微信立减金;二是针对推荐好友办理开户的客户,推出相应的激励活动;三是代销的部分养老基金产品费率优惠。

以工商银行为例,其作为首批银行在全国36个个人养老金制度试行地区正式上线个人养老金业务。在办理渠道上,为客户提供工行手机银行、“工行服务”微信小程序等线上办理渠道,以及工行网点智能柜员机、企业批量等线下办理渠道。工商银行手机银行上线了个人养老金活动,在工行首次成功开立个人养老金资金账户,有机会领取50元微信立减金(绑定微信支付可使用),缴存/充值还有机会领取20元微信立减金。

个人养老金产品方面,工商银行已发行特定养老储蓄产品,包括整存整取、零存整取、整存零取三种类型,涵盖5年、10年、15年、20年四个期限,客户可根据自身情况选择不同类型和期限产品。同时,工商银行积极积极参与多只养老基金上线和发行,发挥集团优势推出工银瑞信定制养老FOF基金、引入南方养老目标基金等。

3、个人养老金业务助力提升零售银行市场竞争力

当前,我国个人养老金业务处于规范化发展的起点,仅在部分城市试点,预计前期个人养老金渗透率较小。未来随着试点逐步放开,以及个人养老金在监管政策、参与机构及产品设计等方面都有较大的探索和创新空间,预计渗透率将逐步提升,养老金融市场空间广阔。

个人养老金制度采取账户制,商业银行资金账户潜在价值极高。商业银行可以充分发挥账户、客户、渠道、产品等优势,基于手机银行等服务渠道,积极抢占个人养老金市场。由于个人养老金业务具有长期属性,首批试点银行尤其是养老金融、财富管理服务突出的银行将受益于个人养老金的试点,带动客户规模、AUM及中间业务收入稳步增长,从而助力提升零售银行市场竞争力。

值得注意的是,虽然个人养老金覆盖人群广,但是目前居民普遍对养老金融知识储备不足,需要普及养老投资理念,推广投教内容。同时,各银行个人养老金产品及服务同质化程度较高,在个人养老金长期投资,个性化财富管理服务等方面存在挑战。

建议商业银行可以从投教内容个性化、提升养老金融服务能力、专业人才培养等方面持续提升个人养老金业务竞争力。一是投教内容个性化,可以根据用户的不同年龄、文化程度、投资经验等提供个性化、多样化的投教内容,提升用户的养老规划意识及能力。二是提升养老金融服务能力,养老投资是长期投资,商业银行需要发挥多资产配置能力,围绕用户养老需求进行全生命周期的财富规划和实施。三是加快专业养老金融人才培养,养老财富规划周期长,需要专业的人才来提供服务,因此,可以加快专业养老金融人才培养,由专业人才提供多元化、个性化的金融产品、投顾服务以及综合性养老金融服务。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

![[附源码]Python计算机毕业设计飞羽羽毛球馆管理系统Django(程序+LW)](https://img-blog.csdnimg.cn/a3b15daef2cb4ab881d9ee97f7ebbb57.png)