基于BG/NBD概率模型的用户CLV预测

小P:小H,我们最近想预测下用户的生命周期价值,有没有什么好的方法啊?

小H:简单啊, C L V = 用户每月平均花费 ∗ 用户平均寿命 CLV=用户每月平均花费*用户平均寿命 CLV=用户每月平均花费∗用户平均寿命。用户每月平均花费根据历史数据就能算出来;用户平均寿命可以根据流失率简单计算下 用户平均寿命 = 1 / 平均每月用户流失率 用户平均寿命=1/平均每月用户流失率 用户平均寿命=1/平均每月用户流失率,或者也可以用生存分析预测下用户平均寿命。

小P:额,你懂的模型那么多,就不能直接利用算法预测每个用户的CLV吗?

小H:这…,那好吧,有个BG/NBD概率模型可以依据用户的RFM进行预测

如果你想知道用户是不是流失了呢?还有多少付费潜力呢?在未来某段时间是否会再次购买呢?BG/NBD概率模型都可以解决。但是该模型不能预测周期性消费的客户,因为它只关注T时段内的交易。

该模型的假设前提比较强,但在日常消费中一般都符合,所以可以放心使用

- 交易假设1:用户在活跃状态下,一个用户在时间段t内完成的交易数量服从均值为λt的泊松分布

- 交易假设2:用户的交易率λ服从形状参数为r,逆尺度参数为α的gamma分布

- 流失假设1:每个用户在交易j完成后流失的概率服从参数为p(流失率)的几何分布

- 流失假设2:用户的流失率p服从形状参数为a,b的beta分布

- 联合假设:每个用户的交易率λ和流失率p互相独立

- 混合分布理解:指数分布与Gamma分布的混合分布为Pareto分布;而泊松分布与Gamma分布的混合分布为负二项分布

数据探索

# pip install lifetimes

import pandas as pd

import numpy as np

import warnings

import matplotlib.pyplot as plt

import seaborn as sns

import lifetimes

import toad

from lifetimes.utils import *

from lifetimes import BetaGeoFitter

from lifetimes import GammaGammaFitter

from lifetimes.plotting import *

# 初始化设置

%matplotlib inline

pd.set_option('display.max_columns', None) # 显示所有列

sns.set(style="ticks")

以下数据如果有需要的同学可关注公众号HsuHeinrich,回复【数据挖掘-CLV预测】自动获取~

# 读取数据

raw_data = pd.read_excel('Online Retail.xlsx')

raw_data.head()

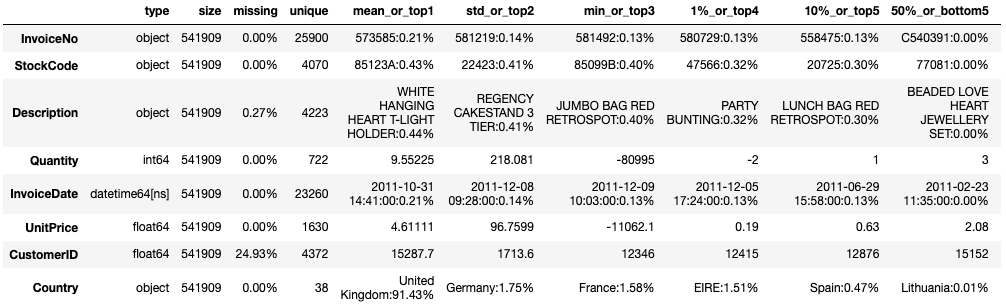

主要字段含义:InvoiceNo:订单ID、StockCode:产品ID、Quantity:数量、UnitPrice:单价、CustomerID:客户ID

# 查看数据信息

toad.detector.detect(raw_data)

# 数据处理

df=raw_data.copy()

# 剔除缺失的CustomerID

df.dropna(subset=['CustomerID'],inplace=True)

# 剔除Quantity<=0 or UnitPrice<=0的数据

df.query('Quantity > 0 & UnitPrice >0', inplace=True)

# 生成结果数据

raw_result = df.copy()

# 再次查看数据信息

toad.detector.detect(raw_result)

特征工程

模型的主要输入参数为RF:T,因此需要构建出该输入数据

- R:recency=客户最后一次购买商品和第一次购买商品的时间差

- F:frequency=客户重复购买商品的期间数(模型中会减去1表示复购,即0表示1次购买,0次复购)

- T=数据集中的最后一天与客户第一次购买商品的时间差

# 函数方式-通过lifetimes的summary_data_from_transaction_data

df_model=raw_result.copy()

# 生成价格数据

df_model['Sales']=df_model['Quantity']*df_model['UnitPrice']

# 生成观察日期

last_date=df_model.InvoiceDate.max()

df_temp = summary_data_from_transaction_data(df_model, 'CustomerID', 'InvoiceDate',

monetary_value_col='Sales',

observation_period_end=last_date)

df_temp.sort_values('monetary_value', ascending=True).head()

| frequency | recency | T | monetary_value | |

|---|---|---|---|---|

| CustomerID | ||||

| 12346.0 | 0.0 | 0.0 | 325.0 | 0.0 |

| 15130.0 | 0.0 | 0.0 | 169.0 | 0.0 |

| 15127.0 | 0.0 | 0.0 | 65.0 | 0.0 |

| 17852.0 | 0.0 | 0.0 | 11.0 | 0.0 |

| 15120.0 | 0.0 | 0.0 | 133.0 | 0.0 |

# 构造模型数据

df_model_finall=df_temp.copy()

当然也可以自己手动计算RF:T

# 构造模型输入数据RF:T df_model=raw_result.copy() # 生成价格数据 df_model['Sales']=df_model['Quantity']*df_model['UnitPrice'] # 生成观察日期 last_date=df_model.InvoiceDate.max() # 手动计算 df_model.set_index('CustomerID',inplace=True) df_temp2=df_model.groupby('CustomerID').agg( # 计算RF:T max_date=('InvoiceDate','max'), min_date=('InvoiceDate','min'), frequency=('InvoiceDate',lambda x: pd.Series(x.dt.to_period('D')).nunique()), # 按日计算频次 recency=('InvoiceDate',lambda x: (max(x.dt.to_period('D')) - min(x.dt.to_period('D')))/np.timedelta64(1, 'D')), # 按日计算最近时间差 T=('InvoiceDate',lambda x: (pd.Timestamp(last_date).to_period('D')- min(pd.Series(x.dt.to_period('D'))))/np.timedelta64(1,'D')), # 按日计算观察时间差 Invoice_count=('InvoiceNo','nunique'), # 计算订单数 Stock_count=('StockCode','count'), # 计算产品数 Sales_sum=('Sales','sum'), # 计算销售额总额 ) df_temp2['Sales_mean']=df_temp2['Sales_sum']/df_temp2['frequency'] df_temp2.sort_values('Sales_mean', ascending=True).head()

对比与life包的函数计算的结果,我们发线存在一些差异,这是因为函数只计算复购的情况。具体如下(其中复购日期为不包含首次购买日期)

frequency recency Sales_mean T 人工计算 购买日期按日去重 末次与首次购买日期差(D) 销售总额/frequency 观察日与首次购买日期差(D) 函数计算 复购日期按日去重 末次与首次购买日期差(D) 复购总额/frequency 观察日与首次购买日期差(D)

lifetimes的summary_data_from_transaction_data函数也可以通过参数设置是否包含首次购买,还可以自定义计算周期

# summary_data_from_transaction_data可以通过参数设置日期差的方式,是否包含首次购买 df_model=df.copy() # 生成价格数据 df_model['Sales']=df_model['Quantity']*df_model['UnitPrice'] # 生成观察日期 last_date=df_model.InvoiceDate.max() df_temp3 = summary_data_from_transaction_data(df_model, 'CustomerID', 'InvoiceDate', monetary_value_col='Sales', observation_period_end=last_date, freq='W', include_first_transaction='True' ) df_temp3.sort_values('frequency', ascending=True).head()

frequency recency T monetary_value CustomerID 12346.0 1.0 0.0 46.0 77183.60 15243.0 1.0 0.0 10.0 316.68 16400.0 1.0 0.0 13.0 303.93 13927.0 1.0 0.0 10.0 348.99 13926.0 1.0 0.0 3.0 223.85

模型拟合

# 模型拟合

bgf = BetaGeoFitter(penalizer_coef=0)

bgf.fit(df_model_finall['frequency'], df_model_finall['recency'], df_model_finall['T'])

<lifetimes.BetaGeoFitter: fitted with 4338 subjects, a: 0.00, alpha: 68.91, b: 6.75, r: 0.83>

结果展示

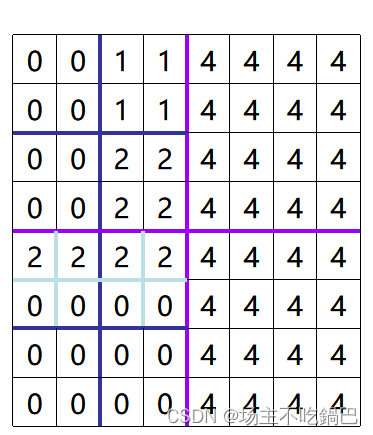

用户预期交易热力图

# 用户预期交易热力图

fig = plt.figure(figsize=(12,8))

plot_frequency_recency_matrix(bgf, T=1, cmap='cool')

plt.show()

- 潜在客户:右下角红色区域用户,这部分用户购买频次高,且距离上购买较久。因此在未来T=1(默认)期间预期购买数最多

- 冷客户:右上角冷色区域用户,这部分用户在最近快速购买,因此在未来T=1(默认)期间预期购买数最少

- 不确定客户(长尾客户):暖蓝色区域(20,250)附近,这部分客户不经常来,最近也没见过,因此不确定是否还会购买

用户留存概率热力图

# 用户留存概率热力图

fig = plt.figure(figsize=(12,8))

plot_probability_alive_matrix(bgf, cmap='cool')

plt.show()

- 暖红色为大概率存活的用户

- 冷蓝色为大概率流失的用户

预测下个时期的购买量

# 预测用户下个时期(t)的预期购买量

t = 30

df_model_finall['predicted_purchases'] = bgf.conditional_expected_number_of_purchases_up_to_time(t,

df_model_finall['frequency'], df_model_finall['recency'], df_model_finall['T'])

df_model_finall.sort_values(by='predicted_purchases', ascending=False).head()

| frequency | recency | T | monetary_value | predicted_purchases | |

|---|---|---|---|---|---|

| CustomerID | |||||

| 14911.0 | 131.0 | 372.0 | 373.0 | 1093.661679 | 8.948135 |

| 12748.0 | 112.0 | 373.0 | 373.0 | 301.024821 | 7.658492 |

| 17841.0 | 111.0 | 372.0 | 373.0 | 364.452162 | 7.590548 |

| 15311.0 | 89.0 | 373.0 | 373.0 | 677.729438 | 6.097251 |

| 14606.0 | 88.0 | 372.0 | 373.0 | 135.890114 | 6.029322 |

例如客户14911历史购买了131次,且最近一次购买在372天。在未来30天预期有8.9天的购买。

gamma-gamma模型估算客户终生价值

# 我们仅估算至少有一次重复购买的客户

df_gg_model=df_model_finall[df_model_finall['frequency']>0]

df_gg_model.shape

(2790, 5)

# 前提假设:购买频次和购买金额无相关性

df_gg_model[['monetary_value', 'frequency']].corr()

| monetary_value | frequency | |

|---|---|---|

| monetary_value | 1.000000 | 0.015906 |

| frequency | 0.015906 | 1.000000 |

# 模型拟合

ggf = GammaGammaFitter(penalizer_coef = 0)

ggf.fit(df_gg_model['frequency'],

df_gg_model['monetary_value'])

<lifetimes.GammaGammaFitter: fitted with 2790 subjects, p: 2.10, q: 3.45, v: 485.89>

# 预测每笔交易的预期收益

ggf.conditional_expected_average_profit(

df_gg_model['frequency'],

df_gg_model['monetary_value'])

CustomerID

12347.0 569.978836

12348.0 333.784235

12352.0 376.175359

12356.0 324.039419

12358.0 539.907126

...

18272.0 474.368524

18273.0 201.838133

18282.0 260.340479

18283.0 174.532812

18287.0 492.169257

Length: 2790, dtype: float64

# 预测用户未来的CLV

bgf.fit(df_gg_model['frequency'], df_gg_model['recency'], df_gg_model['T'])

ggf.customer_lifetime_value(

bgf, # bgf预测用户未来的预期购买量

df_gg_model['frequency'],

df_gg_model['recency'],

df_gg_model['T'],

df_gg_model['monetary_value'],

time=12, # 用户的预期寿命,以月为单位

freq='D', # T的单位,默认为'D'

discount_rate=0.01 # monthly discount rate ~ 12.7% annually

)

CustomerID

12347.0 3194.349694

12348.0 1175.905597

12352.0 2472.058198

12356.0 979.177238

12358.0 1940.851493

...

18272.0 3111.075131

18273.0 723.867524

18282.0 1026.433547

18283.0 1966.557687

18287.0 2070.391699

Name: clv, Length: 2790, dtype: float64

模型评估

# 预期购买次数校验

plot_period_transactions(bgf)

plt.show()

预测与实际值接近,模型似乎不错

# 分数据集校准

# 设置校准结束时间,观察结束时间,对数据集划分

summary_cal_holdout = calibration_and_holdout_data(raw_result, 'CustomerID', 'InvoiceDate',

calibration_period_end='2011-05-01',

observation_period_end='2011-12-9' )

# 拟合查看校准结果

bgf = BetaGeoFitter(penalizer_coef=0.1)

bgf.fit(summary_cal_holdout['frequency_cal'], summary_cal_holdout['recency_cal'],

summary_cal_holdout['T_cal'])

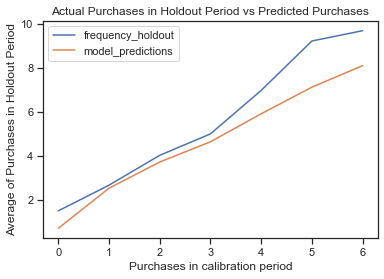

plot_calibration_purchases_vs_holdout_purchases(bgf, summary_cal_holdout)

plt.show()

/Users/heinrich/opt/anaconda3/lib/python3.8/site-packages/pandas/core/series.py:726: RuntimeWarning: invalid value encountered in sqrt

result = getattr(ufunc, method)(*inputs, **kwargs)

/Users/heinrich/opt/anaconda3/lib/python3.8/site-packages/pandas/core/series.py:726: RuntimeWarning: invalid value encountered in log

result = getattr(ufunc, method)(*inputs, **kwargs)

- penalizer_coef=0时不收敛,更改为0.1。

- 模型预测的效果在0-4次较为接近,在5、6购买预测存在低估情况

总结

这个模型实际只依赖RFT进行训练和预测,虽然大多数消费数据的概率分布服从假设,但是在使用时应该结合业务数据进行预测效果验证,毕竟和钱相关的任务都是很重要的,不可含糊~

共勉~

参考

- 用户增长 - BG/NBD概率模型预测用户生命周期LTV

- 如何计算用户生命周期价值(CLV)

- 使用lifetimes进行客户终身价值(CLV)探索

- 官方案例演示

- lifetimes官方文档