数据来源:自主计算

时间跨度:2008-2021年

区域范围:沪深A股上市公司

指标说明:

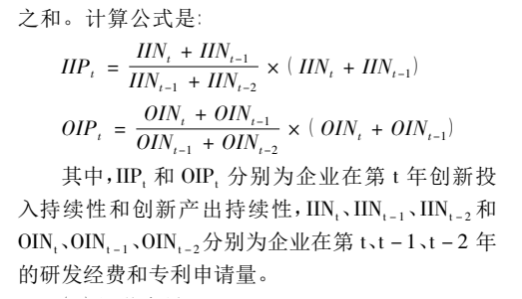

参考何郁冰(2017)[1]的做法,将持续创新作为独立研究变量,同时采用创新投入指标(研发经费) 和创新产出指标( 因无法全面获得上市公司的新产品销售收入数据,此处仅分析专利申请量) 的前后期对比来反映创新的持续程度。具体地,将企业在第 t 年的创新持续性等于企业在第 t-1 与 t 年间的专利申请量(或研发经费) 之和较第 t-2 与 t-1 年间的专利申请量(或研发经费) 之和的环比增长率,再乘以第 t-1 与 t 年的专利申请量(或研发经费)之和。

参考文献:

[1]何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[J].科学学研究,2017,35(12):1896-1909.DOI:10.16192/j.cnki.1003-2053.2017.12.017.

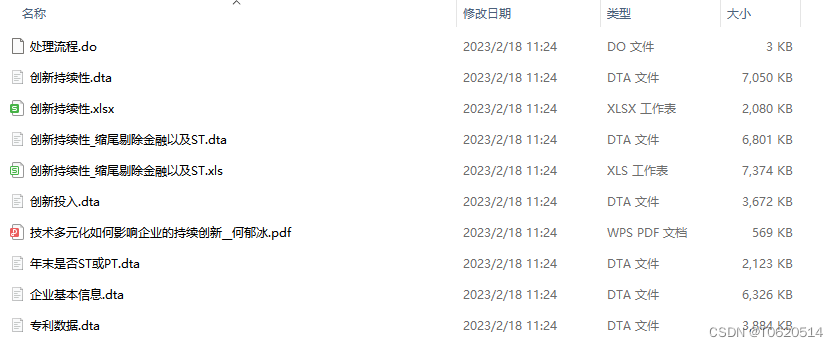

包含内容:

处理流程:

-

整合数据 use 企业基本信息.dta ,clear merge 1:1 stkcd year using 专利数据,nogen keep(1 3) keepusing(当年独立申请的发明数量 当年独立申请的实用新型数量 当年独立申请的外观设计数量) merge 1:1 stkcd year using 创新投入,nogen keep(1 3) keepusing(研发支出合计)

-

缺失值填补 *参考刘诗源,林志帆,冷志鹏(2020),自新《企业会计准则》颁布后,中国上市公司在报告研发支出上有明显的学习适应过程,披露研发支出的企业比例逐年提高并在2011年出现明显跃升,而披露了研发支出的样本中0值比例极低。因此,如果一刀切地将缺失值剔除或者全部替换成0可能会导致观测值损失或因错误处理而引致估计偏误。考虑到企业在更长的样本期间才可能经历更多的生命周期阶段,本文保留2007—2011年的观测值,但将此区间未报告研发支出的样本作为缺失值处理;对于2011年后没有报告研发支出数据的企业样本,作为0值处理 replace 研发支出合计=0 if 研发支出合计==.&year>=2011

-

创新投入持续性计算 xtset stkcd year gen IIN=研发支出合计 gen IIP=((IIN+L.IIN)/(L.IIN+L2.IIN))*(IIN+L.IIN) 创新产出持续性 gen OIN=当年独立申请的发明数量+当年独立申请的实用新型数量+当年独立申请的外观设计数量 gen OIP=((OIN+L.OIN)/(L.OIN+L2.OIN))(OIN+L.OIN)

-

保存数据 keep stkcd stkcd year 行业名称 行业代码 所属省份 所属城市 IIP OIP save 创新持续性,replace export excel using 创新持续性.xlsx , firstrow(variables) replace

-

缩尾剔除金融以及ST winsor2 IIP OIP,cut(1 99) by(year) replace drop if regexm(行业代码,"J") merge 1:1 stkcd year using 年末是否ST或PT,nogen keep(1 3) keepusing(年末是否ST或PT) merge 1:1 stkcd year using 年末是否ST或PT,nogen keep(1 3) keepusing(年末是否ST或PT) drop if 年末是否ST或PT==1 save 创新持续性缩尾剔除金融以及ST,replace export excel using 创新持续性缩尾剔除金融以及ST, firstrow(variables) replace

下载链接: https://download.csdn.net/download/T0620514/87459141