美东时间11月18日盘前,中国互联网医美第一股新氧科技发布2022财年第三季度的业绩报告,业绩符合其业绩指引。

据新氧该季度财报显示,第三季度实现非美国通用会计准则归属于新氧科技的净利润990万元人民币(140万美元)。其归属于公司的净利润为230万元,在连续三季度亏损后,实现扭亏。盘后,新氧股价上涨8.21%。

总体而言新氧的三季度财报有亮点也有挑战。在不断趋严的监管重压之下,新氧也在重新定位自己,这份财报能成为其翻盘的起点吗?

Q3季度业绩扭亏为盈,入驻机构数向上

财报显示,新氧2022财年第三季度实现营收3.23亿元,同比下降25.07%,环比增长4.60%,非美国通用会计准则下归属于公司的净利润为990万元人民币,实现扭亏为盈。

外部环境承压背景下,环比来看,新氧的财务数据已经开始有所好转,且呈现持续向好趋势。而环比的好转主要归功于其对销售费用的控制和入驻医疗机构数的增长。

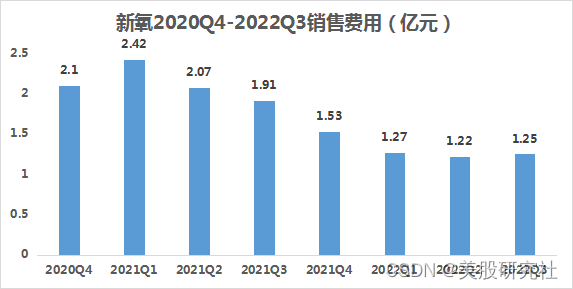

据新氧财报显示,2022财年第三季度其销售费用为1.25亿元,同比下降34.6%,以流量换增长的时代已然过去,新氧也从2021年二季度开始便不断削减销售费用,将销售费用从2021年一季度巅峰的2.42亿元削减指2022年三季度的1.25亿元。

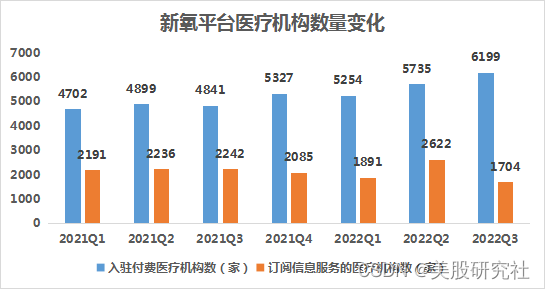

在销售费用下降的同时,新氧的入驻医疗机构数却在上升。据新氧财报显示,2022年第三季度新氧平台上付费医疗服务提供商的数量为6199家,同比增加了1358家,医疗机构的入驻费用为新氧稳住了信息服务的收入。

销售费用降低成本,入驻医疗机构上升稳定营收,共同推动了新氧三季度的扭亏。而在医美行业监管趋严的大环境下,整个行业的生态都在重塑,现在的新氧也意识到了这一点,推出新氧严选希望以“质”取胜,而严选又能否不负众望?

新氧严选如何重塑行业生态?

我国医美行业的特点是起步晚发展快,据沙利文数据显示,2014-2019年我国医美行业复合增长率为22.5%,增速为全球第一。

野蛮生长的另一面,是非法行医、虚假宣传等乱象丛生。据央视市场研究在2021年3月发布的《互联网医美行业研究》报告显示,在医美行业中,黑市市场规模约占六成,中国正规医美机构市场规模约为878亿元,而黑市规模约为1367亿元。

从无序到有序,是行业发展恒定不变的真理。2021年8月27日,国家市场监管总局发布一则《医疗美容广告执法指南(征求意见稿)》,重点打击医疗美容广告乱象,随后各项整治条例接踵而至,虚假广告被不断打击,医美迎来强监管时代,行业生态开始重塑,随之而来的是医美行业的阵痛期。

新氧也难免被冲击波外延波及,从用户端看, 新氧的MAU在2021年二季度的1000万缩水至2022年三季度的390万。随着MAU的下降,用户预订服务的收入也在不断下降,由2021年第二季度的9113万元下滑至2022年三季度的2970万元。

从商户端看,据财报数据显示,新氧三季度在平台上订阅信息服务的医疗服务提供商数量为1704家,同比下降24%,付费医疗服务提供商的数量为6199家,同比增加了28.1%。

入驻机构数不断上升的情况下,订阅信息服务的医疗机构数却在下降,显然在平台上投放广告的机构正在流失,而广告费用才是新氧对医疗机构收入的主要部分,因此新氧在商户端也面临着挑战。

在医美行业强监管的大环境下,整个行业都在重塑,野蛮生长的时代已经过去。新氧似乎也意识到了这一问题,开始对自己重新定位,推出新氧严选试图重塑自身。

2022年8月,新氧推出新氧严选,在开展新氧严选业务的城市,对当地入驻的医美机构进行全年筛选,制定众多评级标准,以8%作为数量指标上限。新氧严选可以以严格的筛选机制帮医疗机构提高运营效率,帮用户做出更好决策。

截至十月底,新氧严选陆续覆盖了19个城市。以杭州连天美医疗美容医院为例,加入严选计划后,其GMV和支付订单量分别环比上升122%和133%。

新氧严选的推出,可以满足用户对品牌机构和享受优质服务的需求,更好的服务用户的同时打造新氧品牌,增加用户粘性,契合医美行业的重塑。若新氧可以一直坚持下去,持续优化新氧严选这一业务模型,未来以提升用户体验和医美机构的运营效率为先,这将成为新氧重新翻盘的重要举措。

但是,想在行业生态重塑之中找机会的不止新氧一家。美呗在去年便布局严选,将品牌定位为“高端医美严选平台”;更美在严选的基础上还着力于私域服务。

除此以外,还有自带海量流量的互联网巨头的蚕食,如字节在2021年6月上线的“小荷医美”,美团在今年3月推出“美团变美福利社”等,另外还有如小红书等转化率非常高的私域流量的挑战。

新氧想要在这样激烈的竞争中重新夺得失去的用户,新氧严选是一步好棋,想要把严选这种偏专业的服务性平台做好,新氧需要有自己专业的专家团队,不断完善业务模型,积累优质医美机构,一步步改变用户对新氧的认知。

新氧想靠严选翻盘,还有很长的路要走。正如新氧Q3财报透露的那样:“未来,新氧将根据用户需求的变化以及医美机构的自身情况,持续优化这一业务模型。”

结尾

近年来,医美行业保持高速增长且非外科手术类的”轻医美“正高速上涨。

据新氧发布的《2021医美行业白皮书》显示,2021年中国医美市场规模约2274亿元,预测2020-2023年的复合增长率将超15%。而沙利文数据显示,2020年中国每千人进行医美治疗的人数仅为20.8次,远低于韩国的82.4和美国的47.9,我国医美行业的渗透率仍有很大空间,因此医美行业仍将保持较高增速向前。

同时,相比于手术类的整形诊疗,以玻尿酸、肉毒素为首的非手术类”轻医美“诊疗具有安全性高、康复时间短、价格大众化等优势,近年来越来越受消费者青睐,市场规模快速增长,据前瞻产业院预测轻医美未来将保持年化16%的增速,2026年市场规模将超3000亿元。

在医美高速增长、渗透率逐渐上升、轻医美高速发展的行业趋势下,叠加严监管,整个行业生态正在重塑,向正规化、以质量和服务取胜的方向发展。

新氧作为撮合交易的医美互联网平台,新氧的机会更多的在于利用好自身”社区+电商“平台,完善有健全筛选机制的严选平台,积累优质入驻机构,提升用户体验,以此增加用户粘性,以高质量的服务撬动高质量的用户和医美机构,建立属于自身的平台生态。

眼下,可以看到以新氧为代表的医美企业已经开始触底反弹,但想获得行业的更进一步发展,关键在于不断提升服务质量和用户体验。

作者:熊生

来源:美股研究社

![[附源码]计算机毕业设计JAVA家政管理系统](https://img-blog.csdnimg.cn/c57c42d15c7f40c2b85717168a75a3bd.png)