今天与同事聊到重大保险风险测试,借助下面链接的文章,

谈IFRS 17下的重大保险风险测试 - 知乎

谈一下对下图这个公式的理解。

尤其是当看到下面这段文字的解释时,感觉有些算法上的东西,需要再澄清一些。

首先,上面文字的理解是片面的。

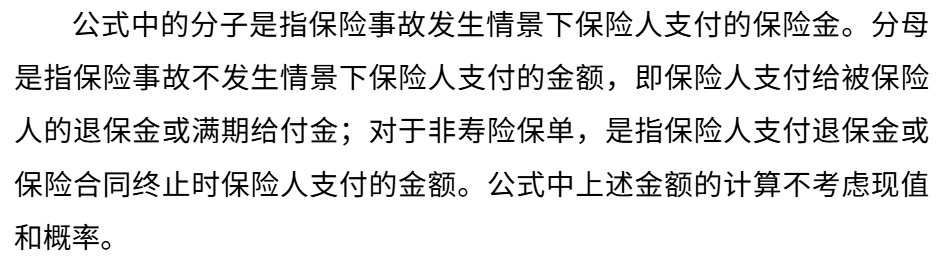

在原中国保监会下发的《重大保险风险测试实施指引》中,对这个公式的解释有如下这段文字。

这段话到底是在指什么?我用一个简单的例子估计就一目了然了。

一张企财险保单,保额1000万元,如果保费是980万元,请问这张保单能否通过重大保险风险测试?

显然,保险事故发生时,保险公司支付的金额是1000万元,这是公式中的分子。那么,分母是什么呢?是保险事故不发生时保险公式支付的金额0元吗?答案是 No。

注意《指引》中的那一段中提到的 “退保金”这个词,这是一个非常关键的词。上面那张企财险保单,如果投保人4月1日投保,4月2日就退保,那么很可能保险公司需要向他支付980万元。因此,公式的计算结果应该是 1000/980-1=2.04%.

为什么是这样的规定?这就涉及到重大保险风险测试的目的,禁止财务造假甚至是非法洗money。如果一个人花980万元购买一个1000万元的企财险保单,大家觉得这个人正常吗?大概率必有隐情,当然,对这个现象的深入分析不在我们这里的讨论范围之内。

总而言之,一张企财险保单,保额1000万元,如果保费是980万元,这张保单是不能通过重大保险风险测试的。不能错误地认为,在保险事故不发生时保险公式支付的金额为0元,所以能够通过重大保险风险测试。

由于是在C站,所以也写一段算法对应的 Python 代码,也算是符合C站文风 : )

SI=input("请输入保额:")

prem=input("请输入保费:")

SigInsRiskRatio=int(SI)/int(prem)-1

print("保险风险比例等于:",f"{SigInsRiskRatio:.2%}")