2013年1月21日,国务院颁布了《征信业管理条例》(国务院令第631号),自2013年3月15日起施行。该条例要求设立经营企业征信业务的征信机构,自公司登记机关准予登记之日起30日内向所在地的国务院征信业监督管理部门派出机构办理备案。后陆续出台了《征信机构管理办法》《征信机构信息安全规范》等政策,并于2014年启动企业征信机构备案。

截至2022年末,共有29个省市区199家机构完成了备案,同时,注销备案机构为53家,现存量机构为146家,尚有西藏、新疆、黑龙江三省市无1家备案机构。具体情况分析如下:

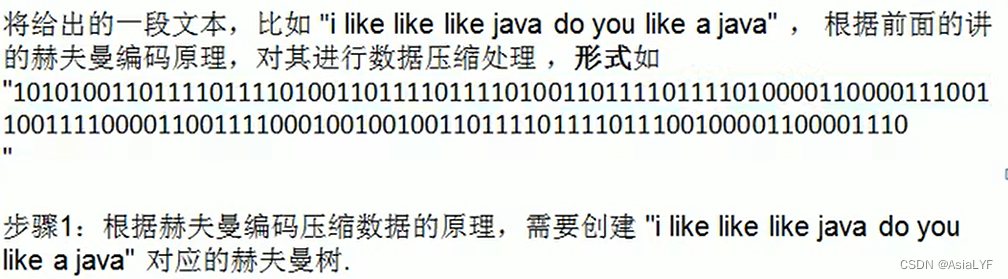

一、注销机构时间及数量

注销主要集中2016年-2021年,2022年未有机构注销发生,据传2023年会加大监管力度。注销原因如下:

连续六个月以上未实质开展征信相关业务或违规开展业务的机构,人行主动对其进行注销;

因业务调整,主动申请退出企业征信业务备案的机构;

工商显示已注销机构等。

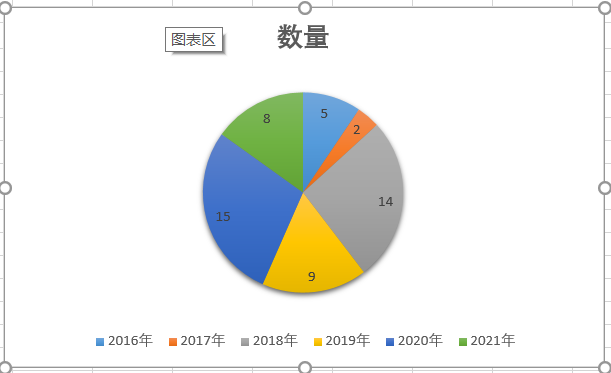

二、注销地区

注销较多的省市以北京、上海等备案机构数量较多地方为主。

三、现146家存量备案机构备案地

备案地为北京、上海、广东(含深圳)、浙江、江苏等经济发展地区较多,占全国一半。

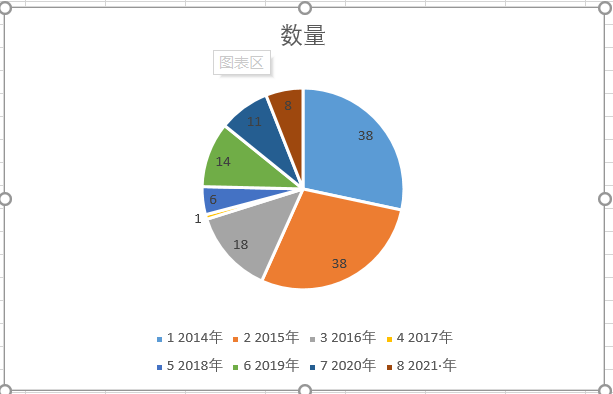

四、备案时间

备案时间集中在2014年、2015年、2016年,而后从2019年开始,尤其2021年9月《征信业务管理办法》颁布后,希望申请的机构呈现爆发式增长。基于近几年给业界提供申请咨询服务和并购经历认为有上千家,我们接到咨询申请电话不下300家机构。但受征信“政府+市场”双轮驱动顶层结构设计影响,审核越来越严,审批愈来愈紧。2018年-2022年基本上维持在10家/年上下。

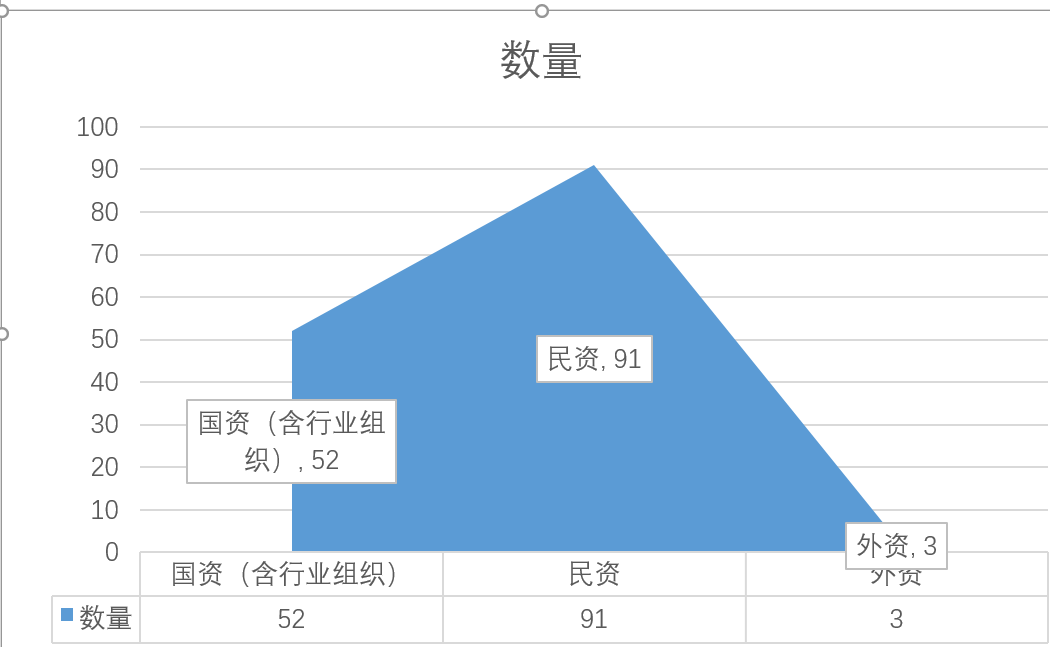

五、存量备案机构资本性质

2014年-2016年备案的机构数量较多,且以民资为主,而2018年-2022年备案数量较少,主要以国资为主,但总体上还是以民资为主。

新机构申请建议

现在企业征信机构备案审批优先于省市地方征信平台,并要求具备一定的实力,有独立系统、有稳定数据、有市场需求、有技术优势”等基本条件,同时,在申请过程中还面临如下挑战:

一是需通过分支行审核和总行同意。前几年备案材料主要由属地人行分支行受理审核并完成备案工作,而近几年不仅需要属地分支行受理审核,还要报总行审核并同意。

二是审核要求高且严。现在总行和分支行要求申请机构主体的独立性、业务模式独特性和可持续发展性、数据合规及支持当地信用体系建设等方面格外关注。同时,秉承实质大于形式、穿透式审核要求,更关注申请机构的技术和业务细节内容,如数据采集是否具有授权,数据分析、数据保留、数据对外提供、数据安全和用户权益保护等。

而无以上特点的机构建议审慎对待。针对新申请机构建议如下:

建议新申请机构明确数据来源、分析数据价值、梳理的业务模式和盈利模式、确定自己技术优势等工作,并与监管部门机构进行充分沟通,待认可后再行申报较为稳妥。

如准备申报,请充分地理解监管要求,并完善如下材料:

完善公司治理结构、组织架构和人员配置。

梳理业务模式和盈利模式,明确业务范围及业务规则,撰写征信业务可行性研究报告。

对系统进行定级并测评。

撰写企业信用信息系统建设情况报告。

撰写信息安全和风险防范措施报告。

制定公司内控、安全及合规约50个制度。

做好人行现场检查准备工作。

备注说明:本文统计截至时间为2022年末,未包括2月1日新公示的万得征信,另统计的存量机构含公示和公告机构,并未对其进行区分。

如有不详,可以咨询作者,作者在企业征信、信用评级牌照申请方面具有丰富的咨询实战经验和丰富的理论知识。

](https://img-blog.csdnimg.cn/9712415c3add452f943c523eadc6605a.png)