成本中心会计

一、成本要素

管理会计(CO)的数据均来源于FI损益类科目,也就是说只有损益类科目才可以创建成本要素(必须先创建损益类科目,后创建成本要素),

但是不一定所有的损益类科目都需要创建成本要素,视实际业务而定,确定是否需要进行管控。

这类成本要素我们称之为初级成本要素(根据损益类会计科目而来)。

创建初级成本要素——KA01

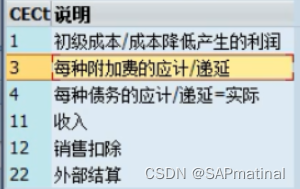

成本要素类别:

- 收入:11

- 成本:1

- 损益类递延:3

- 外部结算:22

而在CO内部不同成本对象之间进行流转的成本要素我们称之为次级成本要素,比如将成本中心的一些费用分配到内部订单时我们可以使用到次级成本要素。

创建次级成本要素——KA06

次级成本要素编码可以自己定义(同FI的会计科目没有任何关系)。

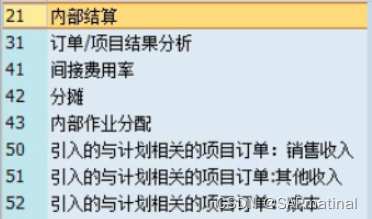

成本要素类别:

成本中心分摊:42

内部订单结算:21/31

作业类型:43

二、成本中心

成本中心是一个成本对象(Cost Object),是用来归集成本的容器/载体。

成本中心在一般意义上指代一个具体部门。

创建成本中心——KS01

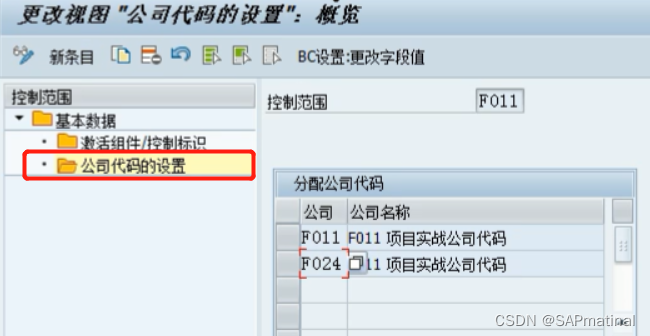

这里需要注意的是,货币字段无法修改,来源于公司代码的设置(OKKP——配置控制范围-公司代码)。

所以从这个意义上来讲,成本中心是在一个公司代码范围下可用的,层次结构低于公司代码。

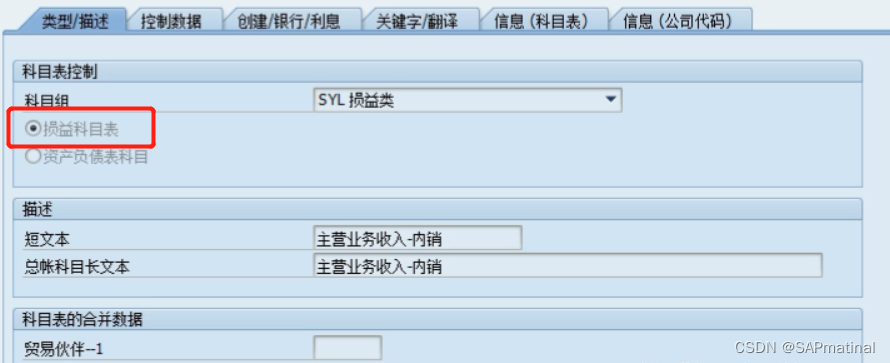

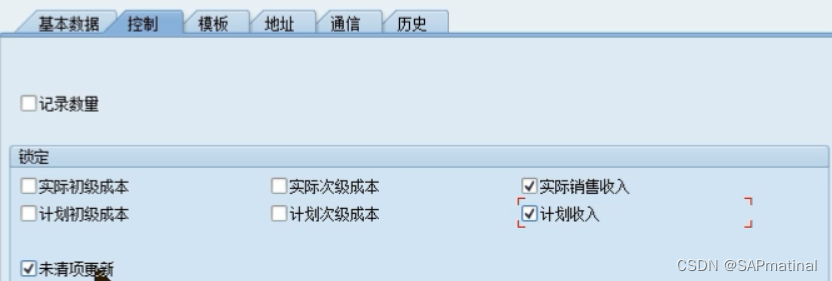

下面的“控制”选项卡下面要是勾选了相应内容则不允许记账。

比如上图中勾选了“实际销售收入”会报如下错误:

![]()

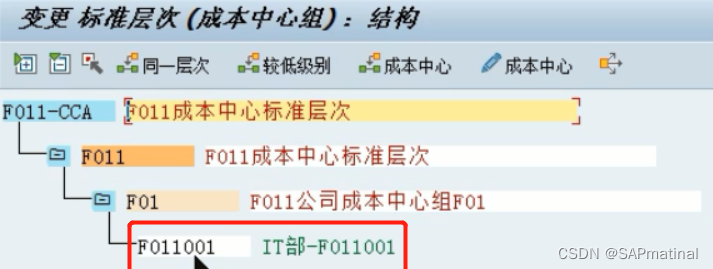

成本中心组——KSH1

成本中心分组一般都是根据公司代码来分组的,而且最后一级明细一定是成本中心。

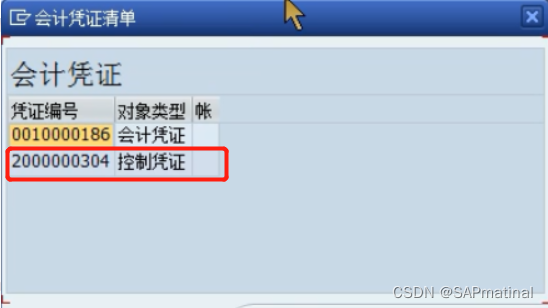

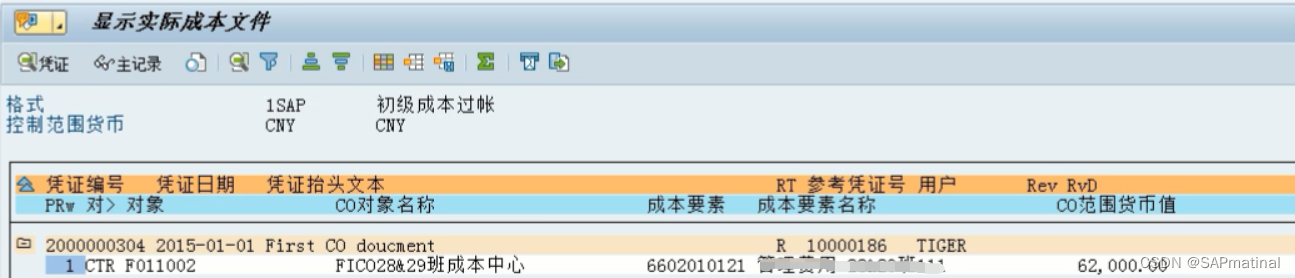

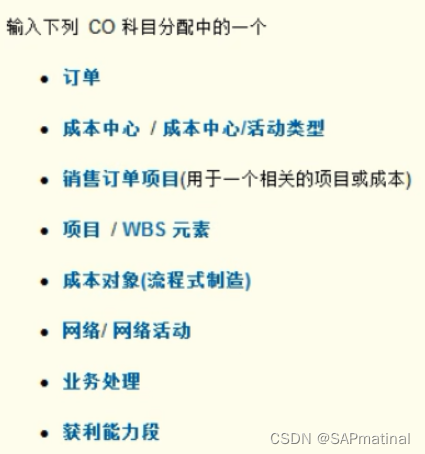

三、实际过账

实际记账时,若是损益类科目且启用了成本要素会计,则必须要有一个成本会计分配。

![]()

这个成本会计分配可以是下面不同的成本对象。

凭证保存后我们可以发现会出现控制凭证,这是因为我们启用了成本中心/成本要素会计。