基于树的模型是机器学习中非常重要的一类模型,最基础的就是决策树,本篇主要讲述决策树的原理和几类最常见的决策树算法,这也是更复杂的树模型算法的基础。

参考文章:

1.CSDN-基于熵的两个模型(ID3,C4.5)比较详细,有数字例子

2.腾讯云-基于基尼指数的模型(CART)比较详细,有数字例子

3.知乎-在CART剪枝这里比较详细

文章目录

- 1.原理

- 1.1.基于熵

- 1.1.1.熵

- 1.1.2.条件熵

- 1.1.3.熵的意义

- 1.1.4.ID3

- 1.1.5.C4.5

- 1.2.基于基尼指数

- 1.2.1.基尼指数

- 1.2.2.CART分类

- 1.2.3.CART回归

- 1.3.连续数据

- 1.4.剪枝

- 2.代码

1.原理

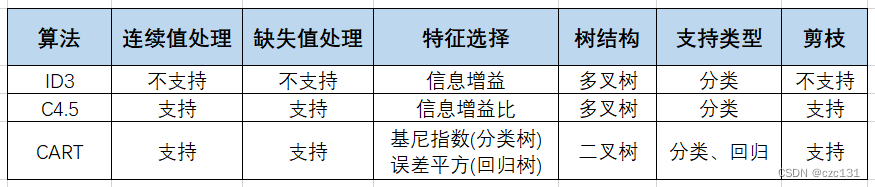

首先给出集中集中常见决策树算法的对比:

下面展开叙述。

1.1.基于熵

1.1.1.熵

熵最常用在信息学里面,是一种表示不确定性的度量。

假设对于随机变量

X

X

X存在分布

P

(

X

=

x

i

)

=

p

i

,

i

=

1

,

2

,

.

.

.

,

n

P(X=x_i)=p_i,i=1,2,...,n

P(X=xi)=pi,i=1,2,...,n,此时定义熵:

H

(

X

)

=

H

(

p

)

=

−

∑

i

=

1

n

p

i

l

o

g

a

p

i

H(X)=H(p)=-∑_{i=1}^{n}p_ilog_ap_i

H(X)=H(p)=−i=1∑npilogapi其中,

H

(

X

)

=

H

(

p

)

H(X)=H(p)

H(X)=H(p)是因为结果只和分布有关,对于

l

o

g

log

log的底

a

a

a,可以为

2

,

e

.

.

.

2,e...

2,e...。

若

a

≥

1

a≥1

a≥1,存在等式:

0

≤

H

(

x

)

≤

l

o

g

a

n

0≤H(x)≤log_an

0≤H(x)≤logan左显然成立(和

a

a

a无关),因为

p

i

≤

1

p_i≤1

pi≤1,那么

−

l

o

g

a

p

i

≥

0

-log_ap_i≥0

−logapi≥0,求和后依然成立。

右边的根据博客的说法:

熵越大代表随机变量的不确定性越大,当变量可取值的种类一定时,其取每种值的概率分布越平均,其熵值越大。

也就是分布非常平均,此时每个都是 1 n l o g a n \frac{1}{n}log_an n1logan,此时取得最大熵 l o g a n log_an logan(也就是不确定性最大,通俗理解也就是没给出任何信息,因为本身 n n n件事的先验分布就是均匀分布)。

下面是补充的一些概念:

- 若 p=0 ,则定义 0log0=0 。

- 对数以 2 为底熵的单位为比特(bit)

- 对数以 e 为底熵的单位为纳特(nat)

1.1.2.条件熵

条件熵表示在已知

X

X

X的条件下对

Y

Y

Y不确定性的度量。首先假设

X

,

Y

X,Y

X,Y的联合分布为:$

P

(

X

=

x

i

,

Y

=

y

j

)

=

p

i

j

,

i

=

1

,

2

,

.

.

.

,

n

,

j

=

1

,

2

,

.

.

.

,

m

P(X=x_i,Y=y_j)=p_{ij},i=1,2,...,n,j=1,2,...,m

P(X=xi,Y=yj)=pij,i=1,2,...,n,j=1,2,...,m那么

Y

Y

Y关于

X

X

X的条件熵

H

(

Y

∣

X

)

H(Y|X)

H(Y∣X)就是:

H

(

Y

∣

X

=

x

i

)

=

∑

i

=

1

n

P

(

X

=

x

i

)

H

(

Y

∣

X

=

x

i

)

=

∑

i

=

1

n

P

(

X

=

x

i

)

∑

j

=

1

m

−

P

(

Y

=

y

j

∣

X

=

x

i

)

l

o

g

P

(

Y

=

y

j

∣

X

=

x

i

)

H(Y|X=x_i)=∑_{i=1}^{n}P(X=x_i)H(Y|X=x_i)\\ =∑_{i=1}^{n}P(X=x_i)∑_{j=1}^{m}-P(Y=y_j|X=x_i)logP(Y=y_j|X=x_i)

H(Y∣X=xi)=i=1∑nP(X=xi)H(Y∣X=xi)=i=1∑nP(X=xi)j=1∑m−P(Y=yj∣X=xi)logP(Y=yj∣X=xi)(省略掉了

l

o

g

log

log的底

a

a

a)

1.1.3.熵的意义

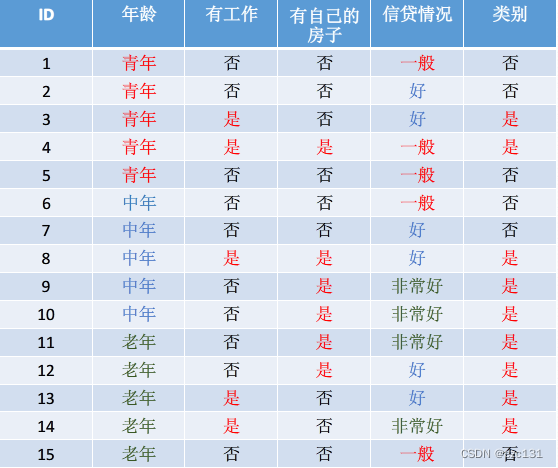

前面讲了熵和条件熵的计算,在这里结合一个实例来记录熵的意义。

比如有下面这个关于贷款统计的统计表:

那么假如要计算类别的熵,在一开始没分类的情况下,

H

(

D

)

H(D)

H(D)的计算如下:

H

(

D

)

=

−

(

6

15

l

o

g

6

15

+

9

15

l

o

g

9

15

)

=

0.971

H(D)=-(\frac{6}{15}log\frac{6}{15}+\frac{9}{15}log\frac{9}{15})=0.971

H(D)=−(156log156+159log159)=0.971这就是一开始的不确定性为0.971,而分类的目标就是利用相应的特征,使得为是和为否的样本在不同的子集中,可以想象,加入类别全是为是,那么此时

H

(

D

)

=

1

l

o

g

1

=

0

H(D)=1log1=0

H(D)=1log1=0,这也就消除了全部的不确定性。

为了达到分成不同子集的目标,引入了条件熵,而分类的依据被称作特征,对应了条件熵中的

X

X

X,假设现在根据年龄来划分,年龄对应了青年、中年和老年,分别计算对应的条件熵

H

(

D

∣

X

)

H(D|X)

H(D∣X),设青年、中年和老年分别为

x

1

、

x

2

、

x

3

x_1、x_2、x_3

x1、x2、x3:

H

(

D

∣

X

=

x

1

)

=

P

(

X

=

x

i

)

H

(

D

∣

X

=

x

1

)

=

5

15

(

−

2

5

l

o

g

2

5

−

3

5

l

o

g

3

5

)

+

5

15

(

−

3

5

l

o

g

3

5

−

2

5

l

o

g

2

5

)

+

5

15

(

−

4

5

l

o

g

4

5

−

1

5

l

o

g

1

5

)

=

0.888

H(D|X=x_1)=P(X=x_i)H(D|X=x_1)\\ =\frac{5}{15}(-\frac{2}{5}log\frac{2}{5}-\frac{3}{5}log\frac{3}{5})+\frac{5}{15}(-\frac{3}{5}log\frac{3}{5}-\frac{2}{5}log\frac{2}{5})+\frac{5}{15}(-\frac{4}{5}log\frac{4}{5}-\frac{1}{5}log\frac{1}{5})\\ =0.888

H(D∣X=x1)=P(X=xi)H(D∣X=x1)=155(−52log52−53log53)+155(−53log53−52log52)+155(−54log54−51log51)=0.888也就是特征

X

X

X的引入,使得分类结果的不确定性从

H

(

D

)

=

0.971

H(D)=0.971

H(D)=0.971变为了

H

(

D

∣

X

)

=

0.888

H(D|X)=0.888

H(D∣X)=0.888,这也就说明分类结果变得更加确定,通过不断加入特征,减少分类结果的熵,从而得到正确的分类器。

1.1.4.ID3

ID3是一种基于信息增益的分割方式,信息增益定义为

g

(

Y

∣

X

)

g(Y|X)

g(Y∣X),如下:

g

(

Y

∣

X

)

=

H

(

Y

)

−

H

(

Y

∣

X

)

g(Y|X)=H(Y)-H(Y|X)

g(Y∣X)=H(Y)−H(Y∣X)每次选择信息增益减少最多的进行分裂。但是这样会导致一个结果,假设有一个类别有很多种类,比如15个样本有15个种类,那么分类器就会分出15个类别,这样可以将每个类别的熵减少到0,完全确定,但是显然这个分类器深度过浅且过于庞大,不利于模型的泛化,此时可以设定

α

α

α,对小于增益小于阈值的进行剪枝。

1.1.5.C4.5

C4.5主要为了改善上面提到的单特征多类别的问题,定义信息增益比,记为

g

R

(

Y

∣

X

)

g_R(Y|X)

gR(Y∣X),如下:

g

R

(

Y

∣

X

)

=

H

(

Y

)

−

H

(

Y

∣

X

)

H

(

Y

)

g_R(Y|X)=\frac{H(Y)-H(Y|X)}{H(Y)}

gR(Y∣X)=H(Y)H(Y)−H(Y∣X)此时如果

Y

Y

Y的类别很多,那么其熵

H

(

Y

)

H(Y)

H(Y)就会增大,那么此时信息增益比就会变小,那么就不会有限选择这样的特征进行分裂。

ID3和C4.5生成的都是多叉树分类器,基于熵的算法只能用于分类任务,不能用于回归任务。

1.2.基于基尼指数

1.2.1.基尼指数

在分类问题中,假设存在

n

n

n种类别,每个类别为

x

i

x_i

xi,存在概率分布:

P

(

X

=

x

i

)

=

p

i

,

i

=

1

,

2

,

3

,

.

.

.

,

n

P(X=x_i)=p_i,i=1,2,3,...,n

P(X=xi)=pi,i=1,2,3,...,n将基尼指数记为

G

i

n

i

(

p

)

Gini(p)

Gini(p),如下:

G

i

n

i

(

p

)

=

∑

i

=

1

n

p

i

(

1

−

p

i

)

=

1

−

∑

i

=

1

n

p

i

2

Gini(p)=∑_{i=1}^{n}p_i(1-p_i)=1-∑_{i=1}^{n}p_i^2

Gini(p)=i=1∑npi(1−pi)=1−i=1∑npi2可以发现,假如此时存在一个类别,那么

p

i

=

1

p_i=1

pi=1,此时基尼指数为0,确定性最强;要是有两个类别,概率平均分配,那么

G

i

n

i

=

1

−

0.

5

2

−

0.

5

2

=

0.5

Gini=1-0.5^2-0.5^2=0.5

Gini=1−0.52−0.52=0.5,这和熵类似,都是不确定性的度量,被称为纯度,Gini越小,纯度越高。

1.2.2.CART分类

下面是关于使用 G i n i Gini Gini指数进行分类。

CART分类树的生成基于 G i n i Gini Gini指数。

假设当前分裂的集合

D

D

D中包含

K

K

K个样本,每次选择一个特征的一个值

A

A

A,将样本分为是该值/不是该值的两部分,记为

D

1

/

D

2

D_1/D_2

D1/D2,计算该特征对应的基尼指数:

G

i

n

i

(

D

,

A

)

=

∣

D

1

∣

∣

D

∣

G

i

n

i

(

D

1

)

+

∣

D

2

∣

∣

D

∣

G

i

n

i

(

D

2

)

Gini(D,A)=\frac{|D_1|}{|D|}Gini(D_1)+\frac{|D_2|}{|D|}Gini(D_2)

Gini(D,A)=∣D∣∣D1∣Gini(D1)+∣D∣∣D2∣Gini(D2)其中

∣

D

∣

|D|

∣D∣表示样本集的数量。

下面以一个例子来说明,还是上面的贷款数据集,假设现在要计算年龄特征,年龄特征分别是青年、中年、老年,分别记为 A 1 , A 3 , A 3 A_1,A_3,A_3 A1,A3,A3,先计算 G i n i ( D , A 1 ) Gini(D,A_1) Gini(D,A1),此时 D 1 D_1 D1对应为青年的样本,有5个, D 2 D_2 D2对应不为青年的样本,有10个。

计算如下:

G

i

n

i

(

D

1

)

=

2

5

(

1

−

2

5

)

+

3

5

(

1

−

3

5

)

G

i

n

i

(

D

2

)

=

7

10

(

1

−

7

10

)

+

3

10

(

1

−

3

10

)

G

i

n

i

(

D

,

A

1

)

=

∣

D

1

∣

∣

D

∣

G

i

n

i

(

D

1

)

+

∣

D

2

∣

∣

D

∣

G

i

n

i

(

D

2

)

=

5

15

G

i

n

i

(

D

1

)

+

10

15

G

i

n

i

(

D

2

)

Gini(D_1)=\frac{2}{5}(1-\frac{2}{5})+\frac{3}{5}(1-\frac{3}{5})\\ Gini(D_2)=\frac{7}{10}(1-\frac{7}{10})+\frac{3}{10}(1-\frac{3}{10})\\ Gini(D,A1)=\frac{|D_1|}{|D|}Gini(D_1)+\frac{|D_2|}{|D|}Gini(D_2)=\frac{5}{15}Gini(D_1)+\frac{10}{15}Gini(D_2)

Gini(D1)=52(1−52)+53(1−53)Gini(D2)=107(1−107)+103(1−103)Gini(D,A1)=∣D∣∣D1∣Gini(D1)+∣D∣∣D2∣Gini(D2)=155Gini(D1)+1510Gini(D2)每个

G

i

n

i

(

D

i

)

Gini(D_i)

Gini(Di)都是在计算分类节点内样本所有类别(比如贷款/不贷款或者还有更多类别)对应的和。

在找出 G i n i Gini Gini指数最小的那个分裂点之后,将其作为最优切分点,继续分裂,对于 G i n i Gini Gini指数已经为0的,这样的样本已经很纯(内部只有一个类别),因此无需继续分裂。

这样不断迭代,算法停止计算的条通常是节点中的样本点个数小于设定阈值,或样本集合的基尼不纯度小于设定阈值,亦或是没有更多特征,这一点同ID3和C4.5算法的停止条件类似。

1.2.3.CART回归

上面的是分类的做法,不同于基于熵的做法,基于 G i n i Gini Gini指数的CART算法可以用于回归任务。

回归任务一般的目标就是和标签值越越接近越好。跟线性回归类似,CART的损失函数如下:

L

(

y

,

y

^

)

=

∑

i

=

1

n

(

y

i

−

y

^

i

)

2

L(y,\hat{y})=∑_{i=1}^{n}(y_i-\hat{y}_i)^2

L(y,y^)=i=1∑n(yi−y^i)2CART用于回归的思想:不断把区间按照一定的规则一分为二,给切分后的区间分别置为最优输出值,计算出每种切分方式的损失,选出损失最少的规则进行切分,然后对残差继续切分,不断迭代。

表达式如下:

min

j

,

s

(

∑

i

=

1

s

(

y

i

−

C

1

)

2

+

∑

i

=

s

+

1

n

(

y

i

−

C

2

)

2

)

\min\limits_{j,s}(∑_{i=1}^{s}(y_i-C_1)^2+∑_{i=s+1}^{n}(y_i-C_2)^2)

j,smin(i=1∑s(yi−C1)2+i=s+1∑n(yi−C2)2)其中

j

,

s

j,s

j,s表示第

j

j

j个变量的分裂点

s

s

s(因为是一分为二,所有有个分裂点),分为两个集合

R

1

,

R

2

R_1,R_2

R1,R2,

C

1

,

C

2

C_1,C_2

C1,C2分别是

R

1

,

R

2

R_1,R_2

R1,R2的最优取值,也就是位于这个集合之内的值都是这个,可以是对应集合所有值的均值。

下面举个例子:

比如有一个回归任务如下:

| x x x | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| y y y | 5.56 | 5.70 | 5.91 | 6.40 | 6.80 | 7.05 | 8.70 | 8.90 | 9.00 | 9.05 |

首先先确定分割点,定义为 z = ( x i + x i + 1 ) / 2 , i = 1 , 2 , . . . , 9 z=(x_i+x_{i+1})/2,i=1,2,...,9 z=(xi+xi+1)/2,i=1,2,...,9,也就是 1.5 , 2.5 , . . . 9.5 1.5,2.5,...9.5 1.5,2.5,...9.5,取其中一个值,那么 x x x就被分为两个部分,分别是 1 − − i n t ( z ) 1--int(z) 1−−int(z)和 i n t ( z ) + 1 − − 10 int(z)+1--10 int(z)+1−−10。

比如对于 z = 1.5 z=1.5 z=1.5,此时两个集合分别对应 R 1 = { x ∣ 1 } R_1={\{x|1\}} R1={x∣1}和 R 2 = { x ∣ 2 , 3 , . . . , 9 } R_2={\{x|2,3,...,9\}} R2={x∣2,3,...,9},均值分别为 5.56 , 7.50 5.56,7.50 5.56,7.50,这也就对应了 C 1 , C 2 C_1,C_2 C1,C2,代入公式计算损失:

( ∑ i = 1 s ( y i − C 1 ) 2 + ∑ i = s + 1 n ( y i − C 2 ) 2 ) = ( ∑ i = 1 1 ( y i − 5.56 ) 2 + ∑ i = 2 10 ( y i − 7.50 ) 2 ) = 15.72 (∑_{i=1}^{s}(y_i-C_1)^2+∑_{i=s+1}^{n}(y_i-C_2)^2)\\ =(∑_{i=1}^{1}(y_i-5.56)^2+∑_{i=2}^{10}(y_i-7.50)^2)=15.72 (i=1∑s(yi−C1)2+i=s+1∑n(yi−C2)2)=(i=1∑1(yi−5.56)2+i=2∑10(yi−7.50)2)=15.72同理,可以计算其他所有分割方式的损失,得到:

可以看到等于6.5的时候得到了最小的损失,因此将6.5作为第一个分割点,得到如下分割规则:

f

(

x

)

=

T

1

(

x

)

=

{

6.24

,

x

≤

6.5

8.91

,

x

>

6.5

f(x)=T_{1}(x)=\left\{ \begin{array}{cc} 6.24,x ≤ 6.5 \\ 8.91,x>6.5 \end{array} \right.

f(x)=T1(x)={6.24,x≤6.58.91,x>6.5(这里的

6.24

6.24

6.24是

1

−

6

1-6

1−6的均值,

8.91

8.91

8.91是

7

−

10

7-10

7−10的均值)

由此规则可以计算出所有点的残差:

此时按照上面的规则再对残差进行分割,得到在3.5的时候有最小的损失,即

T

2

(

x

)

=

{

−

0.52

,

x

≤

3.5

0.22

,

x

>

3.5

T_{2}(x)=\left\{ \begin{array}{cc} -0.52,x ≤ 3.5 \\ 0.22,x>3.5 \end{array} \right.

T2(x)={−0.52,x≤3.50.22,x>3.5将

T

2

T_2

T2和

T

1

T_1

T1进行叠加,得到新的分类结果:

f

(

x

)

=

{

5.72

,

x

≤

3.5

6.46

,

3.5

<

x

≤

6.5

9.13

,

x

>

6.5

f(x)=\left\{ \begin{array}{cc} 5.72,\;x ≤ 3.5 \\ 6.46,\;3.5<x≤6.5\\ 9.13,\;x>6.5 \end{array} \right.

f(x)=⎩

⎨

⎧5.72,x≤3.56.46,3.5<x≤6.59.13,x>6.5其中这里的

5.72

=

6.24

−

0.52

5.72=6.24-0.52

5.72=6.24−0.52,下面的同理,就是跟前面的叠加。

重复这样的过程,就可以得到回归树。

1.3.连续数据

离散化

前面讲的分类都是离散数据,但是实际情况中存在连续数据,那么和前面CART的回归类似,先将序列排序,然后计算 z z z序列, z z z序列为相邻两值的均值,然后形成 n − 1 n-1 n−1个分裂点,这就可以看做前面的若干类别,那么就跟离散变量是一致的了。(取小于该值和大于该值的作为两个集合,相当于两个类别)

1.4.剪枝

下面是关于剪枝的部分,因为树模型不断的分裂,很有可能形成一个很复杂的分类树,那么就需要对模型进行剪枝,下面是一种剪枝方式。

下面提出误差率的概念,误差率表示预测错误的占总数的比例,定义为

C

(

t

)

=

n

u

m

e

r

r

n

u

m

C(t)=\frac{num_{err}}{num}

C(t)=numnumerr其中,

t

t

t为某决策树,

n

u

m

e

r

r

num_{err}

numerr表示该决策树在训练集上预测错误的数量(数量最大的为预测类别,和标答不一样的都是预测错误的),

n

u

m

num

num表示样本总数。

在剪枝的过程中,将损失函数变形为:

C

a

(

T

)

=

C

(

T

)

+

a

∣

T

∣

C_a(T)=C(T)+a|T|

Ca(T)=C(T)+a∣T∣其中

∣

T

∣

|T|

∣T∣表示叶子结点的个数,

a

a

a是一个系数,需要计算得到。这个表达式本质就是在计算对一个节点(只关注这一个节点)进行分裂之后,每多一个叶子,多一个惩罚项

a

a

a。

可以看到,若

a

=

0

a=0

a=0,那么就是原来的损失函数,因为分裂的越多,准确率也越高,那么最终一定会倾向于有很多叶子结点;若

a

−

>

+

∞

a->+∞

a−>+∞,此时一旦分裂,就会有很大的惩罚项,那么就倾向于不分裂。这个中间存在一个值

a

∗

a^*

a∗使得:

C

a

(

t

)

=

C

(

t

)

+

a

∗

C

a

(

T

t

)

=

C

(

T

t

)

+

a

∗

∣

T

∣

C

a

(

t

)

=

C

a

(

T

t

)

C_a(t)=C(t)+a^*\\ C_a(T_t)=C(T_t)+a^*|T|\\ C_a(t)=C_a(T_t)

Ca(t)=C(t)+a∗Ca(Tt)=C(Tt)+a∗∣T∣Ca(t)=Ca(Tt)其中

t

t

t为剪枝后的决策树(只有一个叶子结点,所以是

a

∗

a^*

a∗),

T

t

T_t

Tt为剪枝前的决策树(有

∣

T

∣

|T|

∣T∣个叶子节点),

C

a

C_a

Ca为其对应在训练集的误差率。

这几个式子表明存在一个值

a

∗

a^*

a∗使得分裂前和分裂后的误差函数相同,联立可解

a

∗

a^*

a∗:

a

∗

=

C

(

t

)

−

C

(

T

t

)

∣

T

∣

−

1

a^*=\frac{C(t)-C(T_t)}{|T|-1}

a∗=∣T∣−1C(t)−C(Tt)对于每个非根节点且非叶子的节点,都计算这个值

a

∗

a^*

a∗,形成一个序列,选出最小的那个进行剪枝。

为什么选最小的, a ∗ a^* a∗对应的剪枝前后的树的损失函数是一样的,由上面的 a ∗ a^* a∗的计算式子,如果 a ∗ a^* a∗比较小,因为 C ( T t ) C(T_t) C(Tt)是一样的(剪枝前大家都一样),那么要么是 C ( t ) C(t) C(t)比较小(剪枝后误差比较小),要么是 ∣ T ∣ |T| ∣T∣比较大(剪枝前叶子比较多),这两种情况都应该把节点给剪枝。

对于每个节点,计算剪枝前后误差率之差(也就是节点误差率-叶子误差率之和),选出误差率最小的,然后剪枝。

这是一个具体过程,也就是计算a的过程,就不详细展开了。(但是个人感觉计算有点冗余)

2.代码

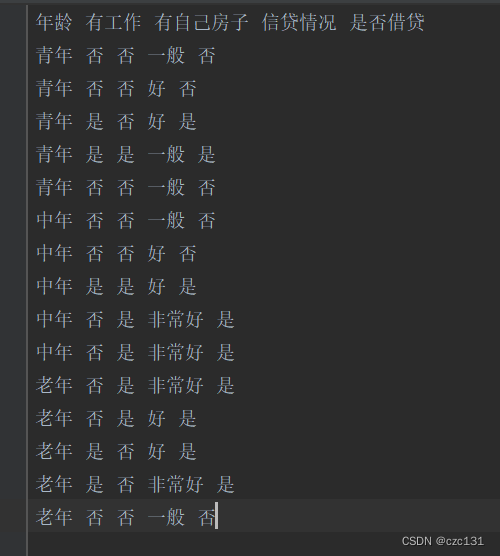

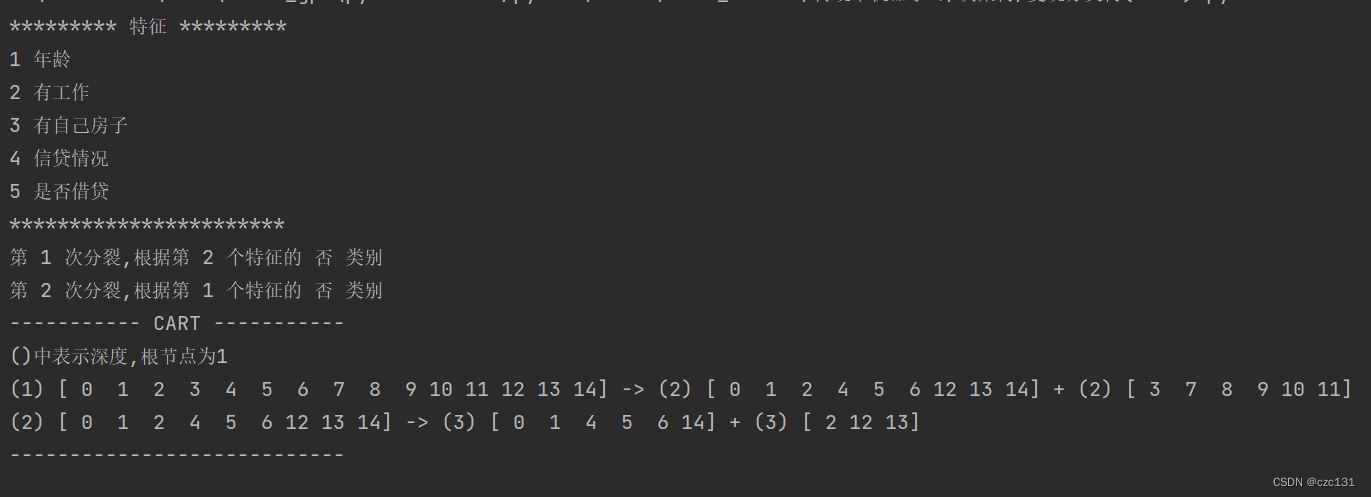

下面是代码实现的部分,写了一个基于CART的分类树,使用的样本就是上面提到的贷款数据,数据如下图:

是一个.txt文档,运行后得到了分类的结果,最终分类的几个集合都只有一个类别,也就是根据这些分类规则,可以完全将数据分开。

完整代码

# 基于CART的决策分类树复现(离散)

import collections

import queue

import numpy as np

from matplotlib import pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

def load_data():

with open('static/data.txt', mode='r', encoding='utf-8') as f:

data=f.read().split('\n')

title=data[0].split(' ')

x=[]

y=[]

for i in range(1,len(data)):

xy = data[i].split(' ')

x.append(xy[:-1])

y.append(xy[-1]) # 最后一个是标签

x = np.array(x)

y = np.array(y)

return title,x,y

class Node():

def __init__(self,node_id=0,deep=0,id_list=None,nxt_list=None,split=True):

self.node_id=node_id

self.deep = deep

if id_list is not None:

self.id_list = np.array(id_list,dtype=int) # 当前节点的索引集合

else:

self.id_list=[]

if nxt_list is not None:

self.nxt_list = np.array(nxt_list) # 当前节点的索引集合

else:

self.nxt_list=np.array([])

self.split=split # 是否需要继续分裂

class CART():

def fit(self,x,y,gini_thresh=0.1):

samples = x.shape[0]

features = x.shape[1]

root = Node(node_id=0,deep=1,id_list=np.arange(samples),nxt_list=[],split=True)

# 先统计y的相关信息

y_cag = collections.Counter(y)

# print('标签统计信息:',y_cag)

# label_list = list(y_cag.keys()) # y的所有类别

tree = [root] # 存储最终的树

q = queue.Queue() # 产生一个队列

q.put(root)

split_cnt = 0 # 记录分裂次数

while not q.empty(): # 取出一个节点

node = q.get() # 移除并返回数据

id_list = node.id_list # 得到当前集合的所有id

label_num = collections.Counter(y[id_list]) # 当前集合样本的所有对应标签的样本数

num_all = id_list.size # 单管集合的所有数据

min_gini = [0,None,0x3f3f3f3f,[],None] # 记录当前集合feature索引和特征名称(分裂信息),以及对应的gini指数,还有集合id

for i in range(features): # 对于每个feature选择

# 求出所有特征类别和对应的id

feat_dict = {}

# 这个地方有问题(不应该统计所有样本,而是当前对应的,应该可以在上面的id循环里面统计掉)

for idx in id_list:

if x[idx,i] not in feat_dict.keys():

feat_dict[x[idx,i]]=[] # 当前id(索引)

feat_dict[x[idx, i]].append(idx)

# 下面枚举将当前特征特征的每个取值作为分割点

for type in feat_dict.keys(): # type作为分割点(统计分割点内的个样本匹配数量)

res = {}

for idx in feat_dict[type]:

if y[idx] not in res:

res[y[idx]]=0

res[y[idx]]+=1

# 根据统计出的数量已经可以计算基尼系数 gini=1-∑p^2

num = len(feat_dict[type]) # 得到数量(为是的)

gini_D1 = 1

for key in res.keys():

gini_D1-=(res[key]/num)**2

gini_D2 = 1

if num_all!=num:

for key in label_num.keys(): # 利用集合总数来推算为否的集合gini

sub = 0 # 要减去的样本(在集合D1的)

if key in res.keys():

sub = res[key]

gini_D2-=((label_num[key]-sub)/(num_all-num))**2

gini = (num/num_all)*gini_D1+((num_all-num)/num_all)*gini_D2

if gini<min_gini[2]:

min_gini[0]=i

min_gini[1] = type # 第i个特征的类别type

min_gini[2]=gini

min_gini[3] = feat_dict[type] # 记录id

min_gini[4]= (gini_D1,gini_D2) # 记录两个集合的gini决定是否继续分裂

# 找到最小的gini进行分裂

split_cnt+=1

# print('总样本集:',id_list)

print('第 %d 次分裂,根据第 %d 个特征的 %s 类别'%(split_cnt,min_gini[0],min_gini[1]))

id_D1 = min_gini[3]

id_D2 = []

# print(id_list)

for id in id_list:

if id not in id_D1:

id_D2.append(id)

# 生成两个节点

id1 = len(tree)

id2 = len(tree)+1 # 即将插入的两个节点的id(也就是在tree中的索引)

tree[node.node_id].nxt_list=[id1,id2]

node1 = Node(node_id=id1,deep=node.deep+1,id_list=id_D1,nxt_list=[])

node2 = Node(node_id=id2,deep=node.deep+1,id_list=id_D2,nxt_list=[])

# 判断是否需要继续分裂(纯度,纯度也就是如果都是一个类别为0就不分裂,还有个用阈值计算,懒得算了)

if min_gini[4][0]<gini_thresh:

node1.split=False # 无需分裂

else:

q.put(node1)

if min_gini[4][1]<gini_thresh:

node2.split=False # 无需分裂

else:

q.put(node2)

tree.append(node1)

tree.append(node2)

# print(tree)

self.tree = tree

def printTree(self):

tree = self.tree

print('----------- CART -----------')

print('()中表示深度,根节点为1')

for subtree in tree:

if subtree.split:

print('(%d)'%(subtree.deep),subtree.id_list, end='')

print(' -> ',end='')

node1 = tree[subtree.nxt_list[0]]

print('(%d)'%(node1.deep),node1.id_list,end=' + ')

node2 = tree[subtree.nxt_list[1]]

print('(%d)'%(node2.deep),node2.id_list)

print('----------------------------')

if __name__ == '__main__':

title,x,y = load_data()

print('********* 特征 *********')

for i in range(len(title)):

print(i+1,title[i])

print('***********************')

dct_cart = CART()

dct_cart.fit(x,y)

dct_cart.printTree()