操作环境:

MATLAB 2022a

1、算法描述

基于BP神经网络的股票价格预测是一种利用人工神经网络中的反向传播(Backpropagation,简称BP)算法来预测股票市场价格变化的技术。这种方法通过模拟人脑的处理方式,尝试捕捉股票市场中的复杂非线性关系,以实现对未来股价的预测。本文将详细介绍BP神经网络的基本原理、股票价格预测的具体实施步骤,以及这种方法的优势与挑战。

1. BP神经网络基础

1.1 神经网络的结构

人工神经网络是由大量的节点(或称为“神经元”)通过连接彼此构成的网络。这些神经元在网络中分布在不同的层次:输入层、隐藏层和输出层。输入层接收外部数据,隐藏层负责处理数据,输出层则产生最终结果。每个神经元与其他神经元之间通过“权重”相连,权重的大小决定了连接的强度。

1.2 反向传播算法

反向传播算法是一种训练多层前馈神经网络的方法。它通过计算损失函数(预测值与真实值之间的差距)的梯度,反向传播至每一层,逐步调整每个连接的权重,以此减少预测错误。该算法包括两个主要过程:前向传播和反向传播。前向传播时,数据从输入层经过隐藏层处理后传至输出层;反向传播时,则根据输出结果的误差,调整各层之间的连接权重。

2. 股票价格预测的实施步骤

2.1 数据准备

股票价格预测的第一步是数据准备。这包括收集股票市场的历史数据,如开盘价、收盘价、最高价、最低价和成交量等。此外,还可以包括宏观经济指标、公司财务报表等相关数据。收集的数据需要经过预处理,如缺失值处理、归一化等,以便于神经网络的训练和预测。

2.2 构建神经网络模型

根据预测任务的复杂性和数据的特点,设计BP神经网络的结构,包括确定隐藏层的层数和每层的神经元数量。一般而言,网络结构越复杂,模型的表现力越强,但也更容易过拟合。

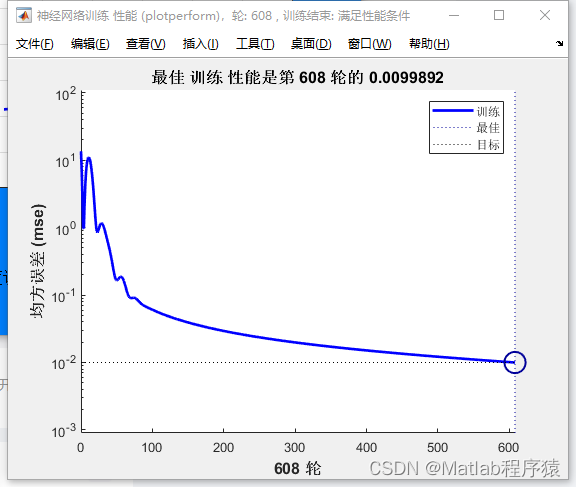

2.3 训练模型

使用准备好的数据对BP神经网络进行训练。在训练过程中,神经网络通过不断调整权重,以减少预测值和实际值之间的差异。训练过程中还需要设置一些超参数,如学习率、训练轮次等,这些参数对模型的性能有重要影响。

2.4 模型评估与优化

训练完成后,需要用之前未参与训练的数据来评估模型的性能,常用的评估指标包括均方误差(MSE)、绝对百分比误差(MAPE)等。根据评估结果,可能需要返回调整网络结构或超参数,以进一步提高预测精度。

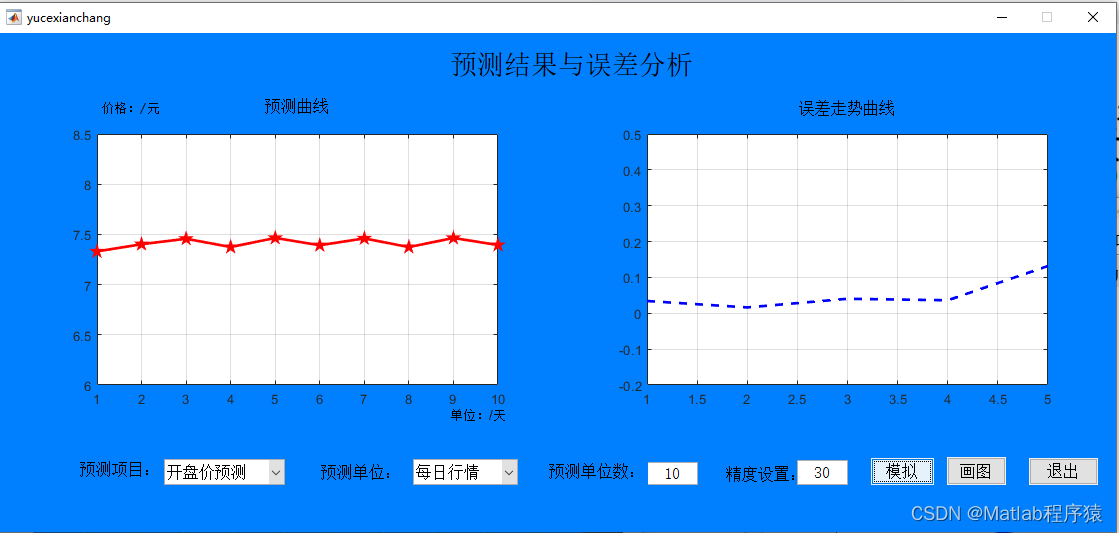

2.5 预测与应用

最后,使用训练好并优化后的模型对

未来的股票价格进行预测。预测过程中,需要将最新的数据输入模型,模型会根据学习到的规律输出对未来价格的预测值。这些预测结果可以帮助投资者做出更加明智的投资决策。

3. 优势与挑战

3.1 优势

- 捕捉复杂非线性关系:BP神经网络能够模拟复杂的非线性关系,这对于理解并预测股票市场这种高度非线性和动态变化的系统至关重要。

- 适应性强:通过训练过程,BP神经网络能够学习并适应数据中的变化,使得模型对新情况具有一定的预测能力。

- 广泛的应用范围:除了股票价格预测,BP神经网络还可用于金融市场的其他多种预测任务,如期货价格、汇率等。

3.2 挑战

- 过拟合风险:如果模型过于复杂,可能会过分学习训练数据中的噪声,而不是潜在的规律,导致模型泛化能力差。

- 参数选择和训练难度:BP神经网络的性能高度依赖于网络结构和超参数的选择,而这些参数的最优化选择往往需要大量的试验和经验。

- 数据依赖性:模型的预测能力在很大程度上依赖于质量高的输入数据。不准确或不完整的数据会直接影响预测结果的准确性。

4. 结论与展望

基于BP神经网络的股票价格预测提供了一种强大的工具,用于理解和预测股票市场的复杂动态。尽管存在过拟合、参数选择等挑战,但通过细致的模型设计和参数调整,以及充分的数据准备,这些挑战是可以被克服的。随着机器学习和人工智能技术的不断进步,结合更多种类的数据,如社交媒体情感分析、新闻事件分析等,BP神经网络在股票价格预测方面的应用将更加广泛和精确。

未来,我们可以期待算法和计算能力的进一步发展,以及更多创新的模型和训练方法的出现,这些都将有助于提高股票价格预测的准确性和可靠性。此外,随着大数据和人工智能技术的普及,个人投资者和机构投资者都将更好地利用这些先进的技术,做出更加明智的投资决策,推动金融市场的健康和稳定发展。

2、仿真结果演示

3、关键代码展示

略

4、MATLAB 源码获取

V

点击下方名片