上一篇笔记我们抛出一个问题,沪指大跌 4%时,能不能抄底?今天的笔记,我们就通过 KS 检验,找出沪指的概率分布,进而回答这个问题。在后面的笔记中,我们还将换一个方法继续回答这个问题。

K-S 检验

第一个方法,是通过 K-S 检验,来碰碰运气,看看沪指涨跌是否刚好符合某个已知的分布。如果能找到,我们就可以轻松地由其连续密度分布函数 CDF,来计算出继续下跌的概率,即:

P = c d f ( − 0.04 ) P = cdf(-0.04) P=cdf(−0.04)

K-S 是一种非参数检验,是统计检验中的一种。它可以用来检验一组样本是否来自某个概率分布 (one-sample K-S test),或者比较两组样本的分布是否相同 (two-sample K-S test)。K-S 检验是以它的两个提出者,俄国统计学家 (Kolmogorov 和 Smirnov) 的名字来命名的。

我们可以通过 scipy.stats.kstest 来执行 k-S 检验。该方法的签名如下:

kstest(rvs, cdf, args=(), N=20, alternative='two-sided', method='auto')

这里 rvs 是随机变量状态,在我们接下来的示例中,我们将传入沪指 1000 个交易日的涨跌幅。在 cdf 参数中,我们传入要测试的随机分布名称。

返回结果为一个 KstestResult 类,它包括 statistic, pvalue 等重要属性。

现在,我们就通过 kstest,对 scipy.stats 中已实现的分布模型,逐一进行 One-Sample test,看看能否有通过检验的:

pct = close[:-1]/close[1:] - 1

dist_names = ['burr12', 'dgamma', 'dweibull', 'fisk', 'genhyperbolic',

'genlogistic', 'gennorm', 'hypsecant', 'johnsonsu',

'laplace', 'laplace_asymmetric', 'logistic', 'loglaplace',

'nct', 'norminvgauss']

xmin, xmax = min(pct), max(pct)

dist_pvalue = []

for name in dist_names:

dist = getattr(scipy.stats, name)

if getattr(dist, 'fit'):

params = dist.fit(pct)

ks = scipy.stats.kstest(pct, name, args=params)

dist_pvalue.append(round(ks.pvalue, 2))

df = pd.DataFrame({

"name": dist_names,

"pvalue": dist_pvalue

})

df.sort_values("pvalue", ascending=False).transpose()

我们将得到以下输出:

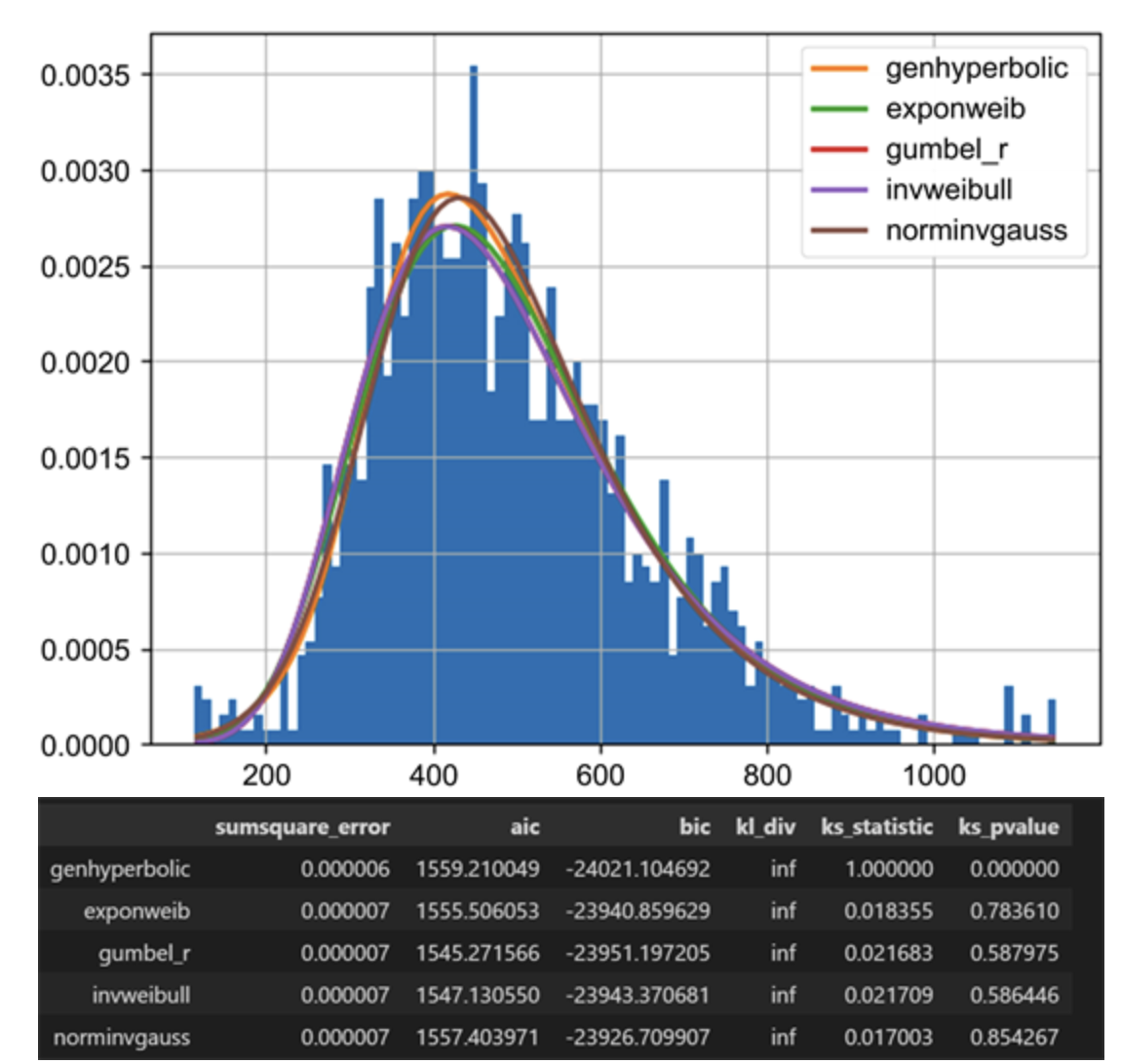

图可能有点宽,导致手机上没法看清楚。不过我们只要知道,这里的第一行,genhyperbolic,即广义双曲分布的 pvalue 最高,达到了 0.97。

注意 scipy.stats.kstest 中的 pvalue 可能跟我们在别处理解的 pvalue 不太一样,在它的说明和示例中,p 值大于 0.95,则可以认为在 95%的置信度下,认同原假设:即 rvs 来自于 CDF 所表明的那个分布。

因此,上述输出表明,genhyperbolic,即广义双曲分布,是所有假设中,沪指最接近的分布。

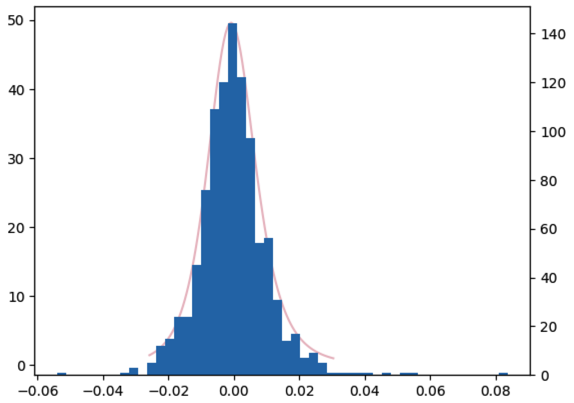

我们可以通过绘图来验证一下这个结论是否正确:

from scipy.stats import genhyperbolic

params = genhyperbolic.fit(pct)

rv = genhyperbolic(*params)

fig, ax = plt.subplots(1,1)

x = np.linspace(rv.ppf(0.01), rv.ppf(0.99), 100)

ax.plot(x, rv.pdf(x), label = 'genhyperbolic pdf', color="#EABFC7")

ax2 = ax.twinx()

_ = ax2.hist(pct, bins=50)

不能说十分相似,简直是一模一样。pdf 函数曲线刚好框住了实际分布直方图的外轮廓。

实际上,并非只有沪指符合广义双曲分布。根据 Souto 发表在《金融数学》(2023年2月)杂志上的文章,《Distribution Analysis of S&P 500 Financial Turbulence》, 标普 500 也是最接近这个分布。

!!! warning

Satou 没有使用 scipy.stats 中的 ks-test,而是自己实现了一个。证据之一就是,尽管他得出了标普接近于 GH 分布这一结论,但此时他计算出的 p-value 为零,而不是接近 1。细心的读者应该注意到,我们前面指出过,即 scipy 中的 ks-test 中的 pvalue,与其它地方看到的可能不一致。

类似的不一致还发生在对凸函数的定义上。一部分人(包括我)总是把图形看起来像凸字的函数叫成凸函数,但有些人认为它应该是凹函数,因为它的二阶导是负的。我曾经失去过一位既美丽又聪明的女同事,不知道是否就因为这个分歧。总之,既然你知道了,不妨今后也注意下,不要因小失大。

现在,我们就来求广义双曲分布下,跌幅小于-4%的累积概率,也就是继续下跌的概率:

from scipy.stats import genhyperbolic

params = genhyperbolic.fit(pct)

rv = genhyperbolic(*params)

print(f"继续下跌的概率为:{rv.cdf(-0.04):.2%}")

结果表明,继续下跌的概率仅为 0.16%。所以,结论是:本答案仅依据历史数据,仅为演示和说明量化算法,不构成任何投资建议!

!!! tip

看不太懂为什么 cdf(-0.04) 代表继续下跌的概率?我们的课程会从直方图讲起,直到你看懂为止。

Revisit Connor’s RSI

如果你对我们的 Connor’s RSI 的笔记还有印象,可能还记得,Connor’s RSI 的三因子之一,是当天涨跌幅在近 20 天里的排名(prank)。这个排名,实际上就是经验 CDF 函数的一个线性映射。看来,发明一个伟大的指标,其实也只需要掌握简单的统计学原理即可。

原文发表在大富翁量化,排版会更好一些。