Seaborn中核密度图的绘制方法

seaborn中绘制核密度图使用的是sns.kdeplot()函数:

sns.kdeplot(x,y,shade,vertical,kernel,bw,gridsize=200,cut=3,clip,legend,cumulative,shade_lowest,cbar,cbar_ax,cbar_kws,ax,weights,hue,palette,hue_order,hue_norm,multiple=‘layer’,common_norm,common_grid,levels=10,thresh=0.05,bw_method=‘scott’,bw_adjust=1,log_scale,color,fill,data,data2,**kwargs,)

关键参数说明:

x:用于绘制核密度估计图的一维数据,可以是列表、数组或Series。

y:用于绘制二维核密度估计图的第二维数据,可以是列表、数组或Series。

shade:指定是否填充核密度曲线下的区域,默认为True。

vertical:指定是否绘制垂直核密度估计图,默认为False。

kernel:指定核函数的类型,默认为’gau’,即高斯核函数。

bw:指定核密度估计的带宽。可以是标量,也可以是一个字符串,用于选择自动确定带宽的方法。

gridsize:指定绘制核密度估计图时的网格大小,默认为200。

cut:指定在绘制二维核密度估计图时剪切数据的值,默认为3。

clip:指定是否对估计的密度进行裁剪,默认为False。

legend:指定是否显示图例,默认为False。

cumulative:指定是否绘制累积密度函数图,默认为False。

shade_lowest:指定是否填充最低密度区域,默认为False。

cbar:指定是否显示颜色条,默认为False。

cbar_ax:指定颜色条的轴对象。

cbar_kws:传递给颜色条绘图函数的其他关键字参数。

ax:指定绘图的轴对象。

weights:指定数据点的权重。

hue:用于对数据进行分组的变量名,根据该变量的不同取值,会以不同的颜色显示在图中。

palette:用于指定颜色调色板的名称或颜色列表。

hue_order:用于指定hue变量取值的顺序。

hue_norm:用于对hue变量进行归一化的对象。

multiple:指定多个核密度估计图的绘制方式,默认为’layer’,表示在同一轴上绘制多个核密度估计图。

common_norm:指定是否使用共同的密度估计规范,默认为False。

common_grid:指定是否使用共同的网格规范,默认为False。

levels:指定绘制等高线的数量,默认为10。

thresh:指定绘制等高线时的阈值,默认为0.05。

bw_method:指定带宽选择方法的名称或标量,默认为’scott’。

bw_adjust:指定带宽的调整因子,默认为1。

log_scale:指定是否使用对数刻度,默认为False。

color:指定绘图的颜色。

fill:指定是否填充核密度曲线下的区域,默认为True。

data:用于绘图的数据集,可以是DataFrame或数组。

data2:用于绘制二维核密度估计图的第二个数据集,可以是DataFrame或数组。

**kwargs:其他可选参数,用于传递给底层绘图函数。

案例展示:

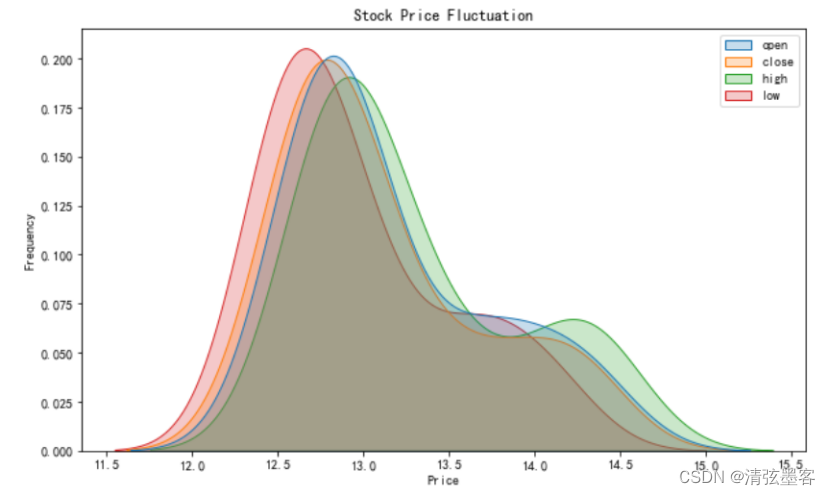

使用seaborn绘制平安银行股票交易开盘价、收盘价、最高价、最低价的核密度图形。通过观察核密度图形,可以帮助投资者了解价格或收益等数据的分布情况,有助于了解数据的中心趋势、峰度和偏度等统计特征,以及是否存在异常值或离群点,为投资决策提供依据。

代码如下:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.font_manager import FontProperties

# 设置为默认字体

plt.rcParams['font.family'] = 'SimHei'

# 显示负数

plt.rcParams['axes.unicode_minus'] = False

# 导入数据

df = pd.read_excel("2023年一季度A股日线行情.xlsx")

# 将日期列转化为日期格式

df["trade_date"] = df["trade_date"].astype("str").apply(lambda x:x[:4]+"-"+x[4:6]+"-"+x[6:])

# 将日期列转换为日期类型,并设置为索引列

df['trade_date'] = pd.to_datetime(df['trade_date'])

df.set_index('trade_date', inplace=True)

# 筛选2023年3月的行情数据

start_date = '2023-03-01'

end_date = '2023-03-31'

df = df.loc[start_date:end_date]

# 筛选中国平安的3月股票交易数据

stock = df[df['ts_code']=='000001.SZ']

# 筛选出开盘价、收盘价、最高价、最低价

stock = stock[['open','close','high','low']]

# 设置图形大小

fig, ax = plt.subplots(figsize=(10, 6))

# 绘制核密度曲线图

sns.kdeplot(data=stock, ax=ax, fill='coolwarm', shade=True)

plt.xlabel('Price')

# 设置y轴标签

plt.ylabel('Frequency')

# 设置图标题

plt.title('Stock Price Fluctuation')

# 显示图形

plt.show()

代码运行效果如下图所示:

图5.3.9 开盘价、收盘价、最高价、最低价核密度图形展示

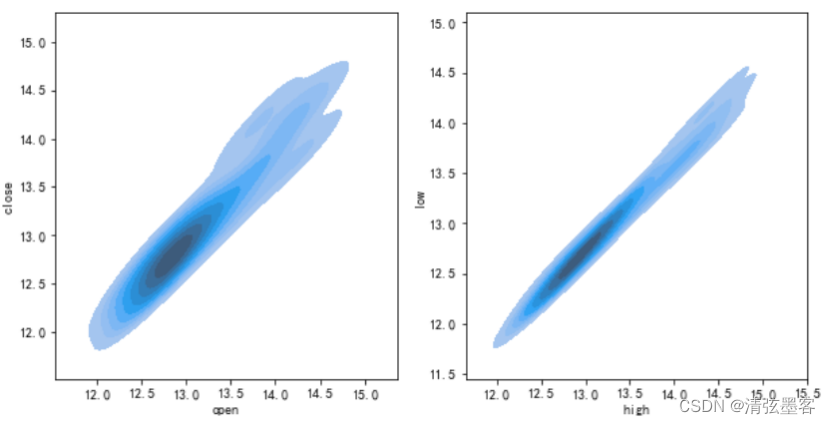

同时,我们也可以使用核密度图形观察特征值与特征值之间的分布情况,比如,可以分别观察开盘价与收盘价、最高价与最低价之间的关系。

在上述代码的基础上补充以下代码:

# 创建一个2x2的子图布局

fig, ax = plt.subplots(1, 2, figsize=(10, 5))

# 使用Seaborn绘制等高线图

sns.kdeplot(stock['open'],stock['close'], shade=True,fill = True, ax = ax[0])

sns.kdeplot(stock['high'],stock['low'], shade=True,fill = True, ax = ax[1])

# 显示图形

plt.show()

代码运行效果如下图所示: