在汽车智能化和电动化发展带来的巨大蓝海市场下,产业链企业迎来了一波IPO小高潮。

日前,上海芯旺微电子技术股份有限公司(以下简称“芯旺微”)在科创板的上市申请已经被上交所受理,拟募资17亿元,用于投建车规级MCU研发及产业化项目、工业级和 AIoT MCU 研发及产业化项目、车规级信号链及射频 SoC 芯片研发及产业化项目等。

车规级MCU是汽车从电动化向智能化深度发展的关键元器件之一。由于技术壁垒高、研发难度大等原因,我国车规级MCU市场一直高度依赖进口。

过去几年,在汽车电动化、智能化等“新四化”转型升级的浪潮下,车规级MCU的市场需求不断提升。同时,2020年底-2022年间,汽车芯片一直处于短缺的状态。其中,车规级MCU一直是“缺芯”危机的主角,直到现在依然保持着供应紧张的态势。

在这样的背景之下,国内MCU厂商把车规级MCU作为重要的突破口,纷纷进场布局。而芯旺微也正是看准了这一机遇,开始将生产主力从工业级MCU切换到车规级MCU。

截止目前,车规级MUC已经成为了芯旺微的主力业务,并且股东名单中也有一汽、上汽等车企的身影。招股说明书显示,一汽集团旗下的一汽投资、一旗力合分别持有1.18%、0.14%的股份,上汽集团旗下上汽恒旭则通过旗下公司分别持有芯旺微1.89%和1.82%的股份。

只是,芯旺微的规模仍然较小,研发实力、产品性能等方面也与国内外MUC大厂存在较大差距。面对竞争日趋激烈的车规级MCU市场,经营现金流持续为负、供应商高度集中的芯旺微该如何突围?

经营现金流持续为负

芯旺微是一家主要从事车规级和工业级MCU研发、设计及销售的集成电路设计企业,于2015年开始进行车规级MCU的技术及产品研发。过去的2020年到2022年,芯旺微分别实现营收9834万元、2.33亿元、3.12亿元,净利润分别为-2620.23万元、5103.17万元、6251.8万元。

尽管2022年芯旺微的归母净利润实现了增长,但扣非净利润却下滑了10.27%。

招股说明书显示,2022年,芯旺微归属于母公司股东的非经常性损益额达2179.82万元,分别包括政府补助1531.43万元、购买的银行理财产品取得的投资收益904.11万元,占归母净利润的比例为35.59%。如若扣除该收入,芯旺微实则“增收不增利”。

而从收入结构来看,车规级MCU已经成为芯旺微的主力业务。2020年-2022年,芯旺微车规级MCU的营业收入分别为81.06万元、5755.78万元及2.23亿元,收入占比由0.82%提升至71.23%;工业级MCU的营业收入分别是8600.04万元、1.45亿元、7292.63万元,营收占比分别是87.45%、62.22%、23.34%。

值得注意的是,2020年至2022年,芯旺微经营活动产生的现金流量净额持续为负,且缺口不断扩大,分别是-851.1万元、-1044.5万元和-1.34亿元。芯旺微表示,公司经营活动产生的现金流量净额与净利润有一定差异,主要原因系存货采购、经营性应收项目、经营性应付项目变动以及股份支付等影响所致。

招股说明书显示,芯旺微存货的账面价值分别为2508.99万元、9801.5万元及2.53亿元,占各期末流动资产的比例分别为18.77%、17.83%及31.49%。报告期各期末存货跌价准备分别是181.92万元、213.26万元及614.54万元。

现阶段,车规级MCU赛道内企业大多采用Fabless模式运营,即无晶圆厂的集成电路企业经营模式,需要对外采购晶圆制造、晶圆测试及芯片封装等,高度依赖上游的晶圆代工厂产能。比如,芯旺微向前五大供应商的采购金额占同期采购金额的比例分别为 98.13%、96.87%及98.23%,供应商较为集中。

芯旺微提到,在当前半导体产能供给波动加剧、国际贸易局势多变等情形下,若供应商因经营发生不利变化、产能受限或与公司合作关系恶化,将会造成公司产品无法稳定供应或者按期交付,进而对公司的经营产生影响。

竞争白热化下的隐忧

过去几年,一大批中国厂商加码车规级MCU的研发投入,导致车规级MCU市场竞争已经呈现了白热化的状态。根据高工智能汽车研究院监测数据显示,中国市场业务涉及车规级MCU的厂商超过30家,大部分MCU初创公司都是以Arm核快速切入,未来的价格战将愈演愈烈。

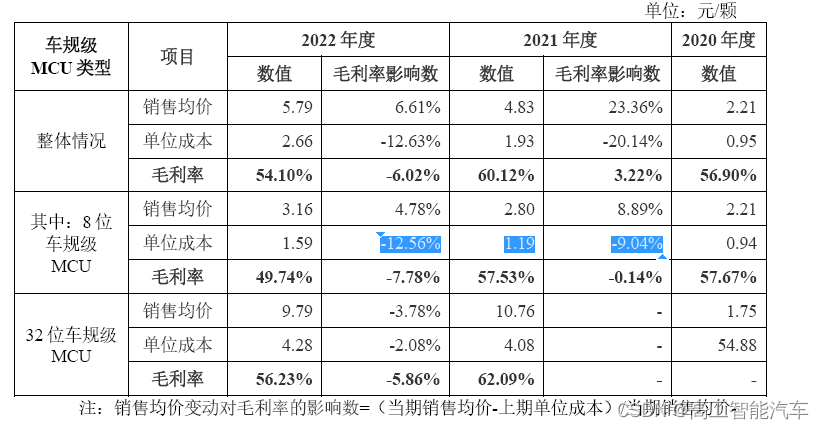

招股说明书显示,2020年-2022年,芯旺微车规级MCU的毛利率分别是56.9%、60.12%、54.1%,毛利率于2022年出现了下滑。

其中,8位车规级MCU的销售均价由每颗2.21元上升到3.16元,但32位车规级MCU的销售均价则从2021年的10.76元下滑至9.79元,毛利率也从2021年的62.09%下降到56.23%。

对此,芯旺微在招股说明书表示,2020年下半年以来,在供需失衡的背景下,MCU交期延长、价格上升显著,但2021年下半年以来,伴随着上游晶圆代工厂产能的释放,MCU价格逐步回落。

另外,值得注意的是,高端车规级MCU正在“蚕食”低端MCU的市场。《高工智能汽车研究院》数据显示,现在32位MCU正在成为中国车规级MCU市场的主流产品,并且正在加速替代过去低端的8/16位产品。

典型的变化,就是车身控制部分。过去,整车需要多个不同的ECU(配置不同等级的MCU)来控制不同功能,但近年来,随着域控制器升级加速,MCU的用量在快速下降。

资料显示,车规级MCU可分为8位、16位、32位甚至64位,位数越多,对应的结构越复杂,处理能力也越强,可实现的功能越多。

目前,我国车规级MCU生产主要集中在汽车雨刷、车灯等低端应用领域,大多数是8位MCU,而像电子助力转向系统、电子车身稳定系统等高端应用场景覆盖较为薄弱。

芯旺微是国内少数在8位及32位MCU领域均拥有自主指令集或自主内核的企业,目前已经基于自主研发的KungFu内核推出了KF32A、KF32F、KF32L、KF32LS等32位车规级MCU,但主要应用在BCM、仪表盘控制、T-BOX等与安全性能相关性较低的场景,未来面临着产品升级的巨大压力。

其次,与恩智浦、瑞萨、意法半导体、英飞凌、德州仪器等国外知名MCU厂商相比,芯旺微在业务规模、客户积累、品牌影响力、研发实力等方面均存在较大差距。因此,如何突破海外厂商垄断的局面,将是芯旺微面临的主要挑战之一。

有业内人士直言,由于车规级MCU在生产过程中要求较高、生产周期较长,汽车芯片厂商和汽车制造企业往往会形成长期稳定的“绑定”关系,使得中国后起芯片厂商很难挤进全球车规级MCU市场。

更重要的是,伴随着汽车电子电气架构向集中式架构的演进,传统的功能相对单一的低端MCU已经不能满足智能汽车的需求,包括英飞凌、瑞萨等几大头部车规级MCU大厂都在瞄准未来汽车跨域高性能MCU的开发,除了继续提高MCU的性能,也将各类应用进一步集成至单颗芯片。

显然,由于市场竞争日趋激烈(尤其是今年开始市场开始供过于求),而芯旺微的规模仍然较小,在接下来的行业竞争中面临的挑战不容忽视。

数据显示,今年第一季度,全球主要的汽车芯片晶圆厂—台积电的收入比去年同期增长3.6%。但,今年前五个月,该公司的收入已经出现同比下滑(1.9%),预计上半年将同比下降10%。

同时,芯片行业开始进入「去库存」周期。一些公司表示,许多企业级(包括工业、汽车等领域)客户库存积压严重,而市场的低迷也进一步倒逼产品价格不断下探。「营收、利润下滑,将是大概率事件。」