【全球存储观察 | 热点关注】据多个媒体消息报道,慧与科技HPE在近几个月与超融合提供商Nutanix就收购进行了谈判。

在这之前的2017年2月,HPE以6.5亿美元收购了超融合全球老二SimpliVity,后来整合成了HPE重要的超融合产品线,并进一步丰富了整体企业级存储产品阵营。

业内朋友分析,Nutanix作为全球超融合的老大,最终真的出售的话,将不会少于65亿美元,更会超过100亿美元。

那么,一个大问号,你们猜猜看,究竟要花多少亿美元,慧与科技HPE才能买下超融合鼻祖Nutanix?

但是HPE与Nutanix谈判时断时续,目前尚不清楚两家公司能否就收购价格达成一致。目前Nutanix市值约为65亿美元,慧与科技市值超过210亿美元。

2022财年HPE亏损8亿多美元,并购之后对HPE有利么?

先看看Nutanix这边的情况:Nutanix的2019财年、2020财年、2021财年、2022财年归母净利润分别为-6.21亿美元、-8.73亿美元、-10.34亿美元、-7.98亿美元,从2019年到2022年的四个财年数据表现来看,连年亏损,每个财季都处于不同程度的亏损状态,四年总计亏损约33亿美元。

再分析分析HPE的并购可能性,三问HPE:这样的经营结果,如果真的让HPE接盘了,HPE会把Nutanix当个宝么,还是当个“烫手的山芋”呢?

况且,之前HPE并购的Simplivity超融合已经早已融入HPE产品阵营,往后如何安排?或许大家已经看到过HPE与Nutanix合作推出的HPE ProLiant DX系列超融合架构一体机产品,但那只是产品层面合作,一旦技术高度集成融合到HPE,那就完全不一样了。

如果真的并购了Nutanix让其独立经营不能很好融入HPE体系,那么花掉超百亿美元并购Nutanix还有什么战略意义呢?

很有意思的是,之前在2019年时候,业内人士建议谷歌云收购Nutanix,价格百亿美元左右,并认为Nutanix与谷歌云的混合云战略相得益彰,Nutanix是超融合基础设施,可以做小型私有云的基础架构。同时Nutanix的首席产品官Sunil Potti后来工作在了谷歌,而谷歌云的副总裁兼首席技术官BrianStevens又是Nutanix董事会的成员。多层关系下,谷歌云与Nutanix不管是合作还是并购,都应当合情合理。

再说了谷歌也不差钱,不像HPE那样靠“卖铁为生”。业内人士戏称,做服务器、存储等IT硬件系统销售为“卖铁生意”。

但是,实际上,HPE主体业务主要目前包括了计算业务(服务器)、存储业务、高性能计算和人工智能(HPC和AI)、智能边缘,同时还有部分的软件和服务业务。

早在2017年9月,HPE以88亿美元的价格将其软件业务出售给英国公司Micro Focus。随后HPE的前COO,HPE软件的执行副总裁兼总经理Chris Hsu已被任命为Micro Focus的首席执行官。但当时HPE并没有将所有的软件资产出售给Micro Focus,HPE仍然拥有其Oneview混合IT管理平台,Infosight预测分析软件,以及Aruba网络组合等业务。所以,我们严格意义上来说,称作HPE卖铁的并不准确。

我记得在2017年时,HP推出了GreenLake云服务。当然近年来HPEGreenLake云服务发展也很积极,专为私有云定制的HPE GreenLake云服务,可以让企业无论是在私有云还是公有云环境中,都可以轻松创建并部署应用。可在任何地方提供多云体验,包括本地、边缘、托管中心和公有云,并持续推动全球的多云需求。同时也强化Flex Capacity付费即用的消费模式,按使用的量来收费,不给钱就不用,十分灵活。Flex Capacity与on-demand按需付费模式有些类似。

然而,任何买卖都必须要以赚钱为目的。那么,在当前情况下,你们觉得HPE花个超百亿美元买下Nutanix,真的划算么?

业内朋友分析就算HPE真的买下Nutanix也不会超过50亿美元,主要还是看看Nutanix想不想迅速出手,就像当年吉利汽车Geely怎么低价(16亿美元现金+2亿美元银行票据)收购沃尔沃Volvo也有不少客观原因的。就算折价出手,对于Nutanix创始团队来说都是赚了。当然,如果Nutanix继续可以亏得起并能坚持继续亏下去,那么还得等更好买家才行。不过,Nutanix好像没怎么赚过钱,长期亏着,还能坚持到现在,也不容易,主要可能还是其HCI的软件比较好用吧,用户喜欢就好。Nutanix最大的优势是一套HCI支撑多类应用,性能不错,功能齐全,易操作。

但在数字化时代,强调对场景进行精准的支撑,on-demand模式正在兴起。比如2022年11月,连英特尔这样的芯片大佬都宣布了On Demand计划,用户在购买服务器CPU之后可以付费解锁某些功能。on-demand模式的按需随选,对用户需求的满足更为灵活。在这之前,戴尔科技集团推出了FOD即服务方案,即戴尔APEX Flex On Demand(FOD)定制化的解决方案。通过FOD按需计费的模式,企业用户在使用戴尔企业级基础设施服务时,按照使用量(使用时间或者容量)付费即可。

on-demand模式好比让用户拥有公有云按需付费的灵活性,这个消费趋势已经逐渐在行业中发展。因此,目前Nutanix的销售模式,很容易出现“高不成、低不就”的状态,意味着高端市场进不去,低端市场拼不过。只能在性价比敏感的中端市场,和精明的甲方中的乙方打交道,净赚“吆喝”。超融合瞄准的确实是中端。但中端也是Dell EMC、NetApp等一直看重的领域,这些传统存储厂商在固守与竞争中依然保持相对于Nutanix不同的一定优势。他们固守在于创建自己的HCI阵营,他们竞争在于并购超融合技术厂商形成攻击力,搞得Nutanix很难获得理想的利润回报。

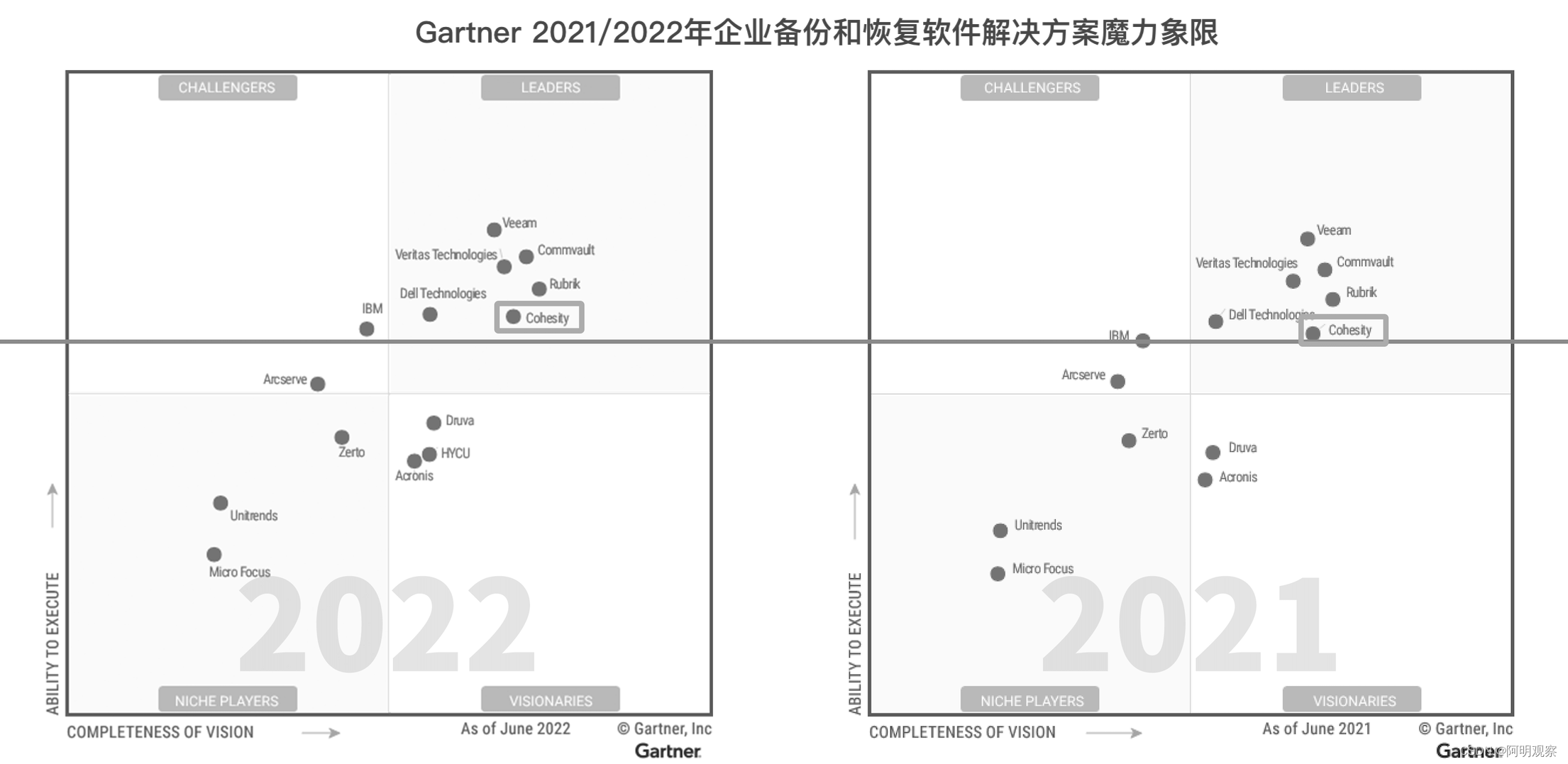

此外,据业内人士爆料指出,Nutanix唯一创始团队已经“退休”了,其他几位早几年就出来创业了。比如Nutanix前首席技术官也是Nutanix的联合创始人Mohit Aron先生最早被业界誉为“超融合之父”,他在2013年6月创立了数据管理公司Cohesity,并任职CEO。2021年3月Cohesity公司估值达到了37亿美元,到了2022年Cohesity公司员工规模已经接近2000人了。

Cohesity在2021年、2022年连续两年被Gartner评为企业备份和恢复软件解决方案魔力象限中的领导者,Cohesity为客户简化数据管理操作的价值得到了认可,所有数据管理都在一个平台上实现,通过单一平台进行管理。

前Nutanix创始人、首席执行官兼董事长Dheeraj Pandey在2021年初与前Nutanix负责领导产品开发计划的工程高级副总裁Manoj Agarwal携手,共同创立了“以开发为中心”的CRM创新软件公司DevRev。

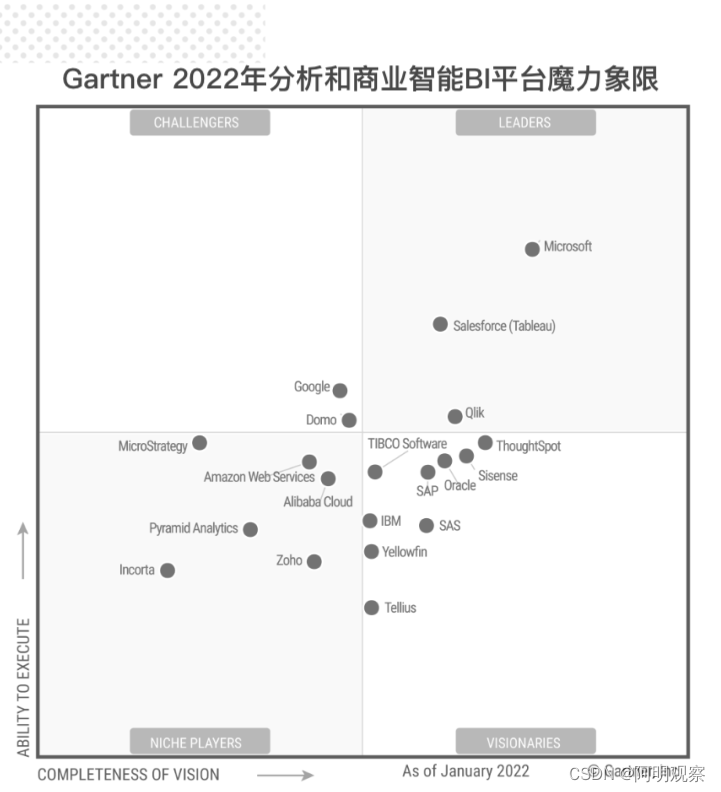

Nutanix于2009年由Dheeraj Pandey、Mohit Aron和Ajeet Singh创立,总部位于美国加利福尼亚州圣何塞。作为Nutanix创始团队最重要的成员之一,Ajeet Singh于2012年6月与来自谷歌的Amit Prakash等人共同创立了搜索式BI软件公司ThoughtSpot。目前可以查询到的12轮融资总规模达到了6.637亿美元,估值目前超过了Cohesity公司高达40亿美元。

并且ThoughtSpot在Gartner 2022年分析和商业智能BI平台魔力象限中位列远见者区间处于领先地位。

那么,现在的Nutanix高层似乎都成“二手房东”了么?另有业内人士分析指出,其实基本已经被风投基金控制了。一个技术创新的超融合鼻祖一旦被资本所控制,意味着其未来的发展本质就是“买卖”了么?作为资本方,谁不想卖个好价钱然后赚到手呢?

(感谢王老师、周星晨、shark、F先生等业内朋友带来的观点讨论。)

(by Aming)

- END-

你

怎

么

看

?

欢迎文末评论补充!

【全球存储观察 | 科技明说 | 阿明观察】专注科技公司分析,用数据说话,带你看懂科技。本文和作者回复仅代表个人观点,不构成任何投资建议。

![[附源码]Python计算机毕业设计Django通用病例管理系统](https://img-blog.csdnimg.cn/4875419f89a743d988ce25d2dbaab923.png)