01集团经营管理分析的切入点

集团经营管理分析的切入点往往是从财务分析开始。

往往在一家企业里面,财务方面的信息化建设是要早于其它方面的信息化建设的,业务标准化程度比较高,数据标准化程度也比较高,分析框架也相对成熟。

按照这种逻辑,往往大数据 BI 项目建设应该先从集团财务分析入手。但实际在项目规划和建设的时候,会有以下几个特点:

- 集团财务的 BI 分析建设会落后具体的业务分析。具体的业务分析通常会落在开展具体业务的二级企业\集团、事业部、业务单元,因为这些业务离市场更近,业务端需求更加的迫切,下级的 BI 项目建设可能会早于集团整体的 BI 项目规划。

- 集团财务的 BI 分析建设有可能独立开展。由于财务相对比较独立、标准化,同时也有一定的封闭性,如果不涉及到具体的经营分析,可能会出现一个集团多个 BI 项目并行开展的现象。

- 由于这种整体规划的复杂性,导致分散的、独立建设优于整体规划。换句话说,独立的做知道怎么做,因为有明确的业务边界。但一旦到整体规划层面,由于复杂度上升就不知道如何开展了,就需要专业的人才、团队来做顶层设计和规划,并且颇有挑战。

不管是哪种形式,谁先谁后,最终集团型的整体经营分析与 BI 规划还是会摆在眼前。此时,集团经营管理分析的切入点仍然是从财务分析开始,深入到二级集团或者企业的会深入到业务环节,这是由集团的管控模式和 IT 信息化建设特点决定的。

02狭义的财务分析 vs 广义的财务分析表内 vs 表外

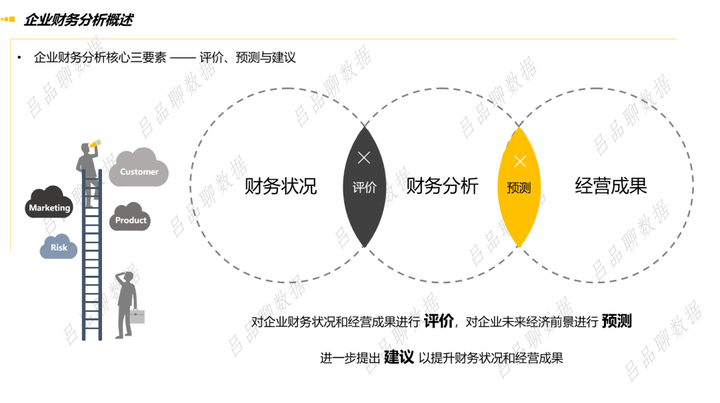

财务分析三要素:对企业的财务状况和经营成果进行评价,对企业未来经营前景进行预测,进一步提出建议来提升财务状况和经营成果。

这里需要对 “财务分析” 有一个更加深入的解读,财务人员眼中的财务分析和经营管理层所期待的财务分析是一回事吗?

我们通常看到的财务分析如下所示:

利润分析 - 派可数据 BI 可视化分析平台

收入分析 - 派可数据 BI 可视化分析平台

资产负债分析 - 派可数据 BI 可视化分析平台

财务整体分析 - 派可数据 BI 可视化分析平台

上面的财务分析数据、指标来源于企业的三大报表,标准化程度很高。

但这些财务分析是不是企业真正要想的“财务分析” 呢?

作为技术出身的个人,非财务专业出身的我也曾经购买过很多的财务报表分析书籍。

例如:对外经济贸易大学 张新民教授 的有关财务报表、财报分析等系列书籍 ——

清华名师 肖星教授 的系列书籍 ——

通过这些书籍对一些基础的财务知识、财务报表分析知识做了系统的学习,收获非常大。非常适合非财务专业的学习爱好者进入财务知识领域的大门。

但是在深入学习和思考的过程中,也能发现财务报表自身的局限性 —— 没有办法直观的反映出企业实际的业务、经营管理问题。从宏观上可以,但缺乏微观的业务解释。

这一点在很多实际的 BI 项目上就能发现这个问题:上面所做的 BI 可视化财务分析仅仅只能服务于财务部门,走不出财务部门。

因为对于企业的经营管理者来说,这些分析内容指标太多、过于专业、技术性太强。说的再直接一些,很多企业管理者看不懂,也不想看,认为对企业的经营管理没有太大的、直接的帮助。

财务人员也非常的困惑,按照国家会计准则编制的报表,数据也很准确,为什么会有问题呢?

所以,财务人员和企业经营管理者、高层对于财务分析的理解角度是不一样的。

还想起来一个故事,一家企业财务部门提供了一份他们年度的财务分析报告的 PPT,反馈说:这份财务分析报告历年以来都是这么做的,但是企业领导从来都没有满意过。领导问:这个是财务分析报告吗?问答:是的,大家都是这么做的。领导也就不再说话了,久而久之也就这样了,我们也不知道原因是什么。

这是当初我个人的困惑,也是很多人的困惑。

再次批量购买了很多财务书籍、财务报表分析书籍,始终发现找不到我所真正需要的离企业的经营管理挂钩的那一种“财务分析框架”。

直到后来在李燕翔老师的《500强企业分析实务》这本书中看到了一段有关财务分析的描述,直到这时才真正的解惑、恍然大悟。

作者李燕翔老师总结了不同角度财务分析的差异性,简洁明了,很容易理解。

狭义的财务分析 —— 基于财务报表的分析,数据基础来源于三大报表,对企业的经营业绩和财务进行宏观的分析和评价。

广义的财务分析 —— 不仅仅基于财务报表的分析,还需要结合实际的经营数据,对企业的业务与经营管理做深入的阶段。

实际上,从狭义的财务分析到广义的财务分析,就是从表内走向表外的一个过程。

所以,企业经营管理者眼中的财务分析,实际上就是广义的财务分析,但很多财务人员未定能够准确的接受到这个信息。因此,两者之间就产生了很大的理解鸿沟,这个现象在大部分企业中都存在。

举一个例子:

狭义的财务分析层面 —— 销售净利率的下滑,影响因素可能是销售收入的下降、营业成本的上升、管理费用的浪费、财务分析的增加等等,可以从宏观的角度找到相关的因素。

广义的财务分析层面 —— 比如影响因素是销售收入下滑,再往下是哪些影响因素呢?就需要深入到客户层面、产品层面、渠道层面、业务线等很多业务层面去解释。

底层的数据基础支撑从单独的财务报表系统,到了 CRM、OA、ERP 等等业务系统。

集团经营分析、业务分析 - 派可数据 BI 可视化分析平台

狭义的财务分析比较通用和标准化,但是广义的财务分析没有一个通用的标准化框架。行业不同、业务背景和形态的不同、企业发展的阶段和规模不同、管理模式不同、绩效考核标准不同...这些就会造成不同的企业在面对财务经营分析的时候,就一定是个性化的,没有通用的模板和标准。

这是一个非常底层的逻辑,搞明白这个问题,可以解释太多的现象和问题。

比如:经常有人在视频号、小红书私信要财务经营分析报告通用的模板。好的经营分析报告一定是深入到行业、业务、市场供应链上下游、客户等多个维度深度分析的,有所重点而又动态变化的,没有固定和通用的模板可言。

比如更深层次的:标准化的财务分析应用产品很难推广,成本太高小公司不需要,大公司花的钱多,但不是这种标准化的、狭义的、通用的财务分析。

03集团财务经营分析的切入点和边界是什么

集团的财务经营分析切入点一定是财务分析。

大型集团中,集团本部的基本上就是狭义的财务分析,包括合并和单体的形式。因为具体的业务大多是二级集团或企业去开展的,所以在集团二级或以下更多的是狭义的财务分析结合广义的财务分析这两种形态。

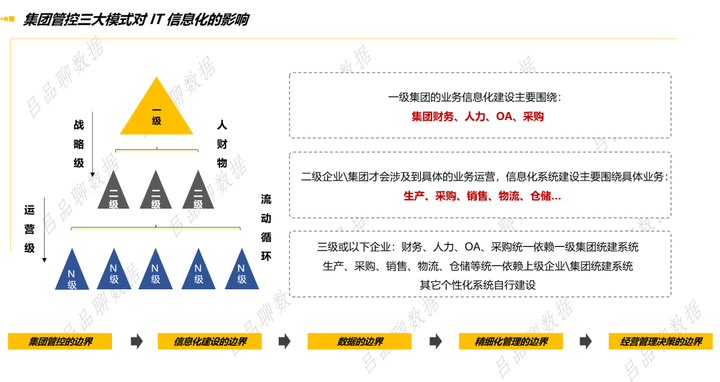

边界是由什么决定 —— 集团管控模式。

集团管控模式决定了管理的边界、影响了信息化建设的边界、决定了数据的边界、决定了集团精细化管理的边界,最终决定了经营管理决策的边界。

我遇到过一些大央企集团型企业,他们曾找过知名咨询机构做的财务数字化规划,其中有一部分就是要实现各种高大上的业务价值链模型,集团管控通过数字化可以直接深入到一线企业的业务。想法是非常好的,实际上很难落地,过于务虚,原因有三:

第一,通常的大型集团总部管控模式下,一级集团主抓人、财、物,通过集团财务、人力、OA、采购系统实现,战略管控,不涉及到具体的业务。本部没有具体管理下级具体多元化业务对应的职能部门,即使有,不会深度参与实际的业务运营,所以没有太深入的业务管理投入,不会关系微观层面的业务动作,没有这种管理诉求。

第二,由于没有具体的业务信息化系统的支撑,短期也就没有这种数据基础。离开业务信息化和数据信息化的支撑,精细化、数字化的管理几无可能。

第三,下级集团、企业也非常反感集团伸的收太长,做好集团自己顶层的战略规划、设计就好,不要插手过多具体的业务。

没有群众基础、没有管理诉求、没有业务系统支撑、没有数据条件,站在集团本部这种业务价值链模型如何落地实现,这是一个很值得思考的问题。

通常二级集团企业反而是具备这种条件的,因为二级企业往下的运营管控模式,深度的参与了实际的业务运营管理,信息化的支撑条件、数据支撑条件都是可以到达的。

也不排除一些规模较小的集团企业、民营集团型企业业务比较聚焦、比较扁平化具备这样的可能。

所以,这就提出了一个新的问题 —— 如果大型集团本部就是提出了这种业务运营、经营分析的诉求,除了狭义的财务分析外,能不能体现一些广义的财务分析。

答案也是可以的,那么这个边界是什么?

首先,财务、人力、OA、集中采购这些都是常规的,可以纳入集团视角的分析。例如,集团财务、各级人力、人效、OA 审批效率、流程效率挖掘、集采、供应商管理等等。当然,也碰到一些集团企业,集团财务管控的合并报表都没有搞定,都是单体模式。还停留在手工合并阶段,中间的科目也未曾统一,像这种就更难。

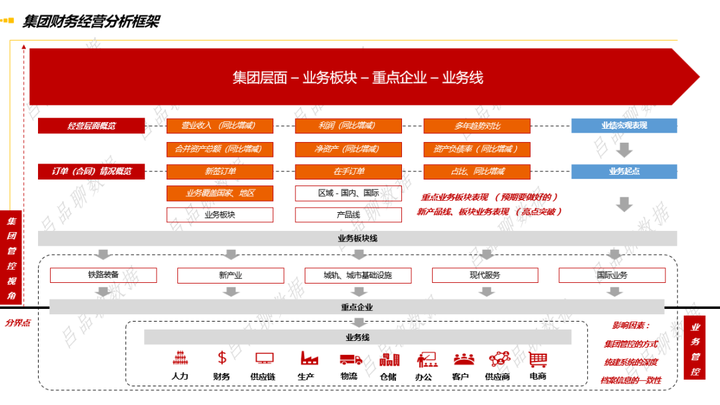

重点说的是下面的业务层面,通常情况下,从集团角度会关注两个层面的业务:

第一,集团的核心业务,比如收入或者利润占比特别大的核心板块业务。

第二,新加入的业务、新兴产业。

第一个会直接影响整个集团的经营业绩,后一个可能会代表集团未来的转型、新领域的尝试。所以,如果要从狭义的财务分析深入到广义的财务分析,大体只会关注到这两个点。由于这些业务本身的运营是由二级集团\企业独立开展的,没有管理的诉求、信息化和数据的支撑,因此在核心数据的关注上不会深入到非常微观的层面,还是会从宏观的"大数"层面去关注下。

比如有一家大型集团型企业,核心业务板块就是拿订单,以 ETO ( Engineer To Order )供应链制造策略交付产品,该业务板块占据集团比如 80% 的比重。还有一部分新设的业务在做一些新能源的创新,一部分海外市场拓展的业务。像这些收入占比高、新的创新方向、战略方向、业绩和利润增长点的业务部分,包括预算执行情况等等,这些会放入到集团层面的经营管理分析目标上。但是一定不会深入到具体的产品如何生产、物流怎么跑、采购管理、订单管理这些微观的业务动作上。

这就是集团管控的边界,包含了集团财务报表分析( 合并口径、单体口径、合并管理口径 )和部分宏观业务情况的分析。

对于二级集团或以下的企业,由于具备深入业务终端的管理条件、信息化条件、数据条件,因此会进入深度的业务管控经营分析,就会包含狭义的财务分析和广义的深度财务分析。只要信息化基础条件没有问题、数据基础没有问题,从财务分析走向企业经营分析这个逻辑是完全畅通的。

规划层面的畅通不代表落地层面的畅通,规划是顶层设计,依据的是对集团管控的底层逻辑的理解、行业特点、业务特性的理解;落地是项目过程管理,中间遇到的问题涉及到业务流、信息流、数据流三流建设底层逻辑的理解。

每一个层面都会有挑战,但思想和方向对了,就成功了一半。

方向不对,努力白费。