传统的业务增长进度叫做连续性创新,它是在一条曲线上渐进性的改良和发展,但这种发展终有极限,如果不能及时开辟第二增长曲线,就很容易被时代所抛弃。过去十年,以互联网为代表的数字化转型的先行者,不断冲击传统金融的领地,银行零售业务受到了前所未有的挑战,过往“渐进式”的创新,愈来愈难以赢得客户的留存。

但与此同时,银行业也出现了新的增长契机。加速数字化转型,重塑零售业务,以多元化的服务形态,服务于更多的客户群体,这是银行零售业务走出第二增长曲线的希望所在。

01、 深入洞察,重塑零售业务新模式

从上个世纪90年代后期开始,零售业务已经成为商业银行的主要营收来源。通过零售业务的数字化转型,业务创新和变革已迫在眉睫。

中电金信在第六届零售银行发展大会发布的《2023商业银行大零售数字化转型白皮书》(简称:白皮书)中指出:中国大部分领先商业银行的实践表明,得零售者得天下。与商业银行其它业务板块相比,长期以来零售业务具有客户数量大、结构复杂、需求差异大和成长周期长等特点,需要投入大量的人力、物力和财力,从市场培育、营销销售、产品推广、客户服务和运营管理等方面系统推进。

正因为如此,所以要通过数字化转型,重塑零售业务的新模式。

中电金信数字化营销与移动金融部门总经理曹利娟表示,“旧模式就是传统零售业务的二八原则,主要的资源只能服务于20%的头部客户,这种服务模式,仅仅能解决人力成本问题,从2000年之后,银行开始向着以客户为中心转型,向新模式去演进。比如,服务客户的范围扩大,以客户为中心的理念要求银行要对全量客户进行服务,围绕客户的全生命周期进行赋能、体验的深化、产品加速创新、风险管控更高效和基于场景上的生态融合等等,变化也由此产生。”

中电金信数字化营销与移动金融部门总经理曹利娟

从以上这些变化的趋势,我们也不难读出几个关键词。

第一是客户为先,不放过为任何一个客户提供服务的机会;第二是体验至上,无论是技术的创新、场景的创新还是渠道的融合,归根结底都是为了提供更有针对性、更高效的服务体验;第三是数据驱动,所有的变化最终都要产品化和服务化,这些变化都需要建立在强大的数据洞察之上。

02、 “有机体”的“大零售”方法论

从银行零售业务模式的新旧转换,我们理解了银行为什么要变,以及数字化的重塑可以帮助零售业务走向何处。但从银行的角度,他们在零售业务数字化转型上依然要面对很多困难。

第一,是顶层设计与执行不到位。顶层设计是典型的“一把手工程”,如果对于银行零售业务整体发展目标和运营逻辑不够清晰,或者对数字化转型的认知不够,投入不坚决,都有可能造成顶层设计与实际执行之间的脱钩。

第二,是数据挑战。过去银行是按照业务部门去构建系统,并不是以数据为中心来构建系统,导致了孤岛林立。因此银行在数据层面首先要解决数据打通的问题,先一步构建起数据体系,去支持应用转型。

第三,是组织架构挑战。数字化转型,不仅仅是IT部门的转型,更是业务部门的转型,这是一种思维模式的转变。

第四,是应用层的数字化挑战。如何在不同的场景,让数字化技术与场景融合,并服务于业务,是应用层目前面临的数字化挑战。

在曹利娟看来,“如果能妥善解决好前面几项挑战,应用层的挑战自然也就迎刃而解”。

面对这些挑战,中电金信给出了一套“有机体”的方法论。

曹利娟说,“顶层设计就像是大脑,先把握好方向,保证业务转型不走偏;而数据和IT基础设施要打破孤岛,做到连通,这就像是人的骨骼;最后应用层的数字化能力就像是延伸到场景的‘四肢’,通过数字化营销、数字产品创新、数字化风控等数字化能力,获得数字化时代全新的客户服务和精细化管理能力”。

从顶层规划设计、业务模式变革、资源协同推进、能力机制保障几个方面环环相扣,缺一不可,共同组成了这样一个“拟人”的系统。

我们知道,“有机体”是有生命的,是一整套复杂的生态。这其实很好的形容了“大零售”的理念。因为过去谈的银行零售业务数字化,只是零售部门的数字化,而不代表全部零售业务,就无法打通所有面向客户的服务体系。比如包括零售、个贷、私人银行、信用卡和网金都属于零售业务,在部门墙没有打通的情况下,某个客户在一个单项业务上是高端客户,但转换到其他业务却无法享受高端客户的服务。“所以,我们在方法论上会通过综合共建来定义客户的级别。”曹利娟说。而前提是将所有零售业务在底层拉通。

03、 中电金信的“道”与“术”

事实上,大零售所强调的是一种体系化的运营模式,而不是通过某一个单点去解决问题。这意味着服务于银行大零售数字化,要有全面的方法论和体系化的思考。

首先,经过多年的创新和成长,中电金信已经成为国内金融领域头部的软件服务公司。曹利娟表示,“中电金信深耕行业市场近30年,为金融等重点行业提供全面的数字化转型解决方案,引入业内顶级专家团队构建咨询能力,以咨询为引领、行业应用解决方案为支撑来赋能客户价值。无论在顶层设计方面,还是在完整的能力输出上,我们都具备了行业领先的优势。”的确,我们从《白皮书》的发布,也可以感受到中电金信对于银行数字化转型的深度洞察。

其次,作为整体解决方案的骨架,也可以说是底层支撑,中电金信有中国电子金融级数字底座“源启”作为强大支撑。面对金融IT基础设施领域的各种挑战,中电金信作为央企成员单位,依托中国电子的完整产业链和重大工程成果,结合金融应用场景和核心系统等标杆项目,历经十年持续打磨,与合作伙伴联合攻关,锻造出金融级数字底座“源启”。源启不仅有快速、可靠的新架构替代能力,同时兼具金融级的稳定和安全性,全面支撑大零售数字化转型。

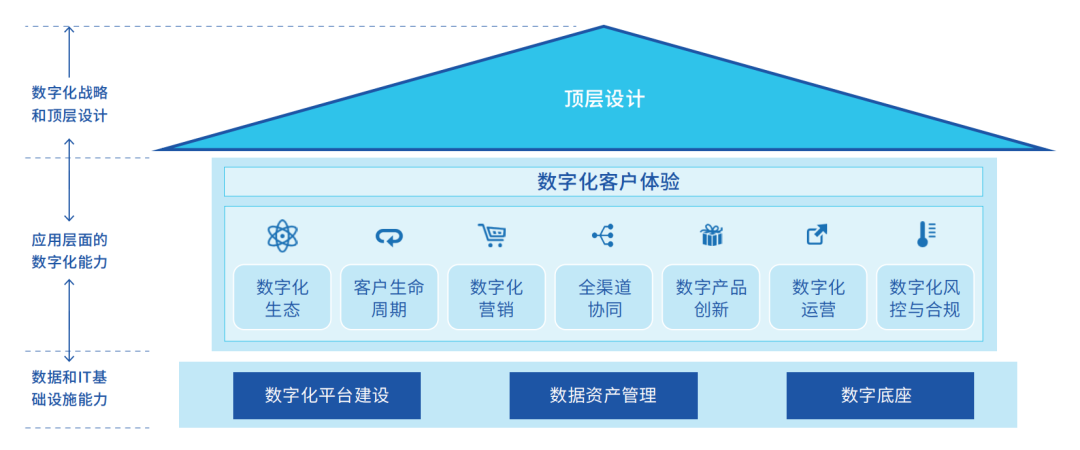

其三,在应用层“四肢”的创新方面,中电金信定义了8个能力的转型方向(如下图所示),可以为区域银行提供“全家福式”的解决方案。从数字化客户体验,到数字化生态、数字化营销、数字化运营到数字化风控与合规等,基本上做到了没有短板。

在“四肢”方面,很明显数字化营销是当下银行零售业务转型的重中之重。根据艾瑞咨询《2023年中国金融科技行业洞察报告》显示有69%的金融机构计划三年内继续加强在营销领域的相关投入,44%的金融机构期望在业务创新实践中打磨更贴合客户需求的精细化产品服务。

中电金信的数字化营销中台,则以数字化、智能化为核心,具备实时感知用户行为发生、快速理解用户潜在需求、及时展开对用户营销的能力,做到全实时、全旅程、全漏斗、全场景、全数据的营销支持,为“拉新、促活、流量经营”提供全方位的平台支撑。“中台更多的是去面对前台的碎片化,通过营销整个闭环体系的构建,快速实现线上、线下、全量客户,包括全渠道的投放,”曹利娟谈到。值得一提的是,中电金信数字化营销中台在IDC银行CRM市场连续多年排名第一。

银行大零售业务的数字化转型,依然任重道远,但未来却清晰可见。商业银行要制定好合理和有前瞻性的顶层战略,选择骨骼坚实的金融级数字底座,充分利用数据驱动的业务变革,进行丰富和快速的应用创新。同时可以选择中电金信这样有方法论,有落地实践,没有短板的产品组合,去创造增长的“第二曲线”。