01 财务数字化管理

第一,财务基本信息化建设。比如财务系统、财务共享中心等通过数字化的手段提升财务会计核算、财务流程管理效率,解决流程性管理的问题。

第二,利用各类商业智能 BI 分析、数据分析的手段把企业的所有行为都进行量化对比,用数字来衡量企业运营的好坏。就如同在医院做体检一样,通过对体检报告上各项指标的解读,了解哪些指标是正常的,哪些是不正常的,需要有一个非常直观的对比和判断,起到诊断的效果。

因此,财务的数字化管理不仅仅解决有数据的问题,而且更需要通过数据量化管理来了解自身的情况。比如比较自己连续多年的财务指标了解发展的速度和效率的提升;或者参考行业数据,判断自己的发展是否超过行业的增长,了解企业自己在行业中所处的位置和真实情况,同时了解未来改善的方向和努力目标。

派可数据商业智能 BI 分析平台

02 财务数字化视角下的企业经营管理

从财务数字化的视角下如何去评价一家企业表现好坏,或者作为企业的经营管理者从宏观角度需要关注哪几个方面呢 —— 产品、效率和财力。

产品 — 企业对外要么提供产品、要么提供服务,都会产生销售收入,这是企业生存和发展的基础。

效率 — 好产品很重要,同时也需要有高效率的管理贯穿整个企业的经营过程。好的企业都有一个相似的地方,就是效率高。所以,做好企业,不仅需要好的产品和服务,还需要有管理好企业的效率。

财力 — 一样的产品、一样的效率,靠什么最后在市场上胜出,那就是财力 —— 不仅仅是账面上的资金多少的问题,更重要的是企业调动和运用资金的能力。

因此,在企业经营管理过程中宏观需要关注的三件事情就是:产品、效率和财力。企业的价值 = 产品 x 效率 x 财力 就意味着企业经营管理者不能只关注其中的某一个方面,需要三项指标的表现都很好,企业的价值才会最大化。三项指标中有一项做的不好,整体经营状况就可能会出现问题。

那作为企业的经营管理者从哪里可以了解到这三项重要的指标呢?答案就是财务报表。财务报表就如同战争中作战参谋室的战略地图, 需要站在一个很高的视角去理解、去分析财务报表背后的含义与价值。

不懂得财务报表得企业家就好比看不懂地图的军事家,所以读懂财务报表也是一个成功企业家、职业经理人的必要素质,也是管理好企业的大前提。

也有很多人说看报表没有什么太难的,不就是利润表、资产负债表、现金流量表这三大报表吗? 看明白财务报表上的数字并不难,难的是从财务报表中分析和发现问题,找到机会,找对出路,这才是关键中的关键。

通过商业智能 BI 解析企业财务报表,对"产品、效率和财力"这三个方面下功夫深入研究和分析,找到企业发展的真正"密码",从而进行突破和改进。这也就是为什么越来越多的企业家关心数字、关心报表的真正原因。

03 产品与利润表的分析

我们对一家企业的产品表现好不好,主要看两个点:好不好卖,赚不赚钱。好卖,说明销量好,客户喜欢。赚不赚钱,是企业生存的关键。

在利润表中的第一行 Top Line 销售收入就可以反映"好不好卖"这个问题,这个数字越大越好,增长越快越好。

与第一行对应的就是利润表中的最后一行 Bottom Line 公司的净利润,"赚不赚钱"就看这个数字。净利润是正数,代表越赚钱,正数越大,代表赚钱越多。如果净利润是负数,则代表亏钱,负数越大代表亏损越多。

所以通常情况下利润表第一行和最后一行的数值是越大越好 —— "卖得好且赚钱"。当然最好的情况是"卖得好更赚钱" — 利润率更高,即同样得销售收入净利润更高。

04 效率与资产负债表的分析

一家企业好不好,效率很重要。

同样的时间,效率高的企业,可以生产和销售更多的产品,取得更多的收入和利润回报,所以投资回报率就会更高,企业规模就可以做得更大。说简单一点,效率就是企业做事的速度要快,比如生产周期、销售周期、收款周期都要比别人短。

生产周期 — 与公司的机器设备有关,机器设备的生产效率越高,则生产周期就越短。

销售周期 — 则与企业的库存商品有关,库存商品卖的越快,说明销售周期越短效率越高。

收款周期 — 和企业的应收账款的回收能力有关,应收账款回收越快,收款周期越短,公司收款管理效率就越高。

这里面的信息都可以在哪里看到呢?资产负债表。企业的生产效率、销售效率、收款效率与企业的固定资产(机器设备)、存货(库存商品)以及应收账款(客户欠款)的管理效率直接相关。

派可数据商业智能 BI 分析平台

05 财力与现金流量表的分析

企业的竞争不仅仅是产品的竞争,效率的竞争,更是财力的竞争,这些信息可以从哪里可以看得到呢 —— 现金流量表。现金流量表记录了公司现金的流入、流出以及运用的情况。

但一家企业的成功并不取决于手上有多少资源,而在于如何利用好这些资源。财大气粗的企业不一定能够成功,也有可能断在现金流量上,只有高效的利用资金的企业往往才能真正的可持续性发展。所以,这里提到的财力是指一家企业运用资金的能力,比如巧妙的利用资产和负债的比率,即财务杠杆。

所以,把握一家企业的财力,不仅仅要看现金流量表这份监控企业现金流量的表格,同时也要结合资产负债表上资产负债结构(财务杠杆),用最优的方式充分利用企业的资本结构,以取得更高效的回报。

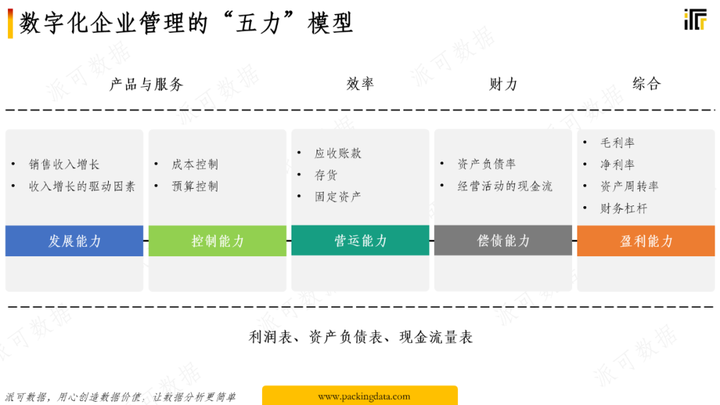

06 财务数字化的”五力“分析模型

管理好一家企业就是要管理好企业的"产品","效率"和"财力",通常可以构建数字化管理企业的基本模型 —— 五力模型,来作为我们分析和解决问题的切入点。

第一步,企业经营管理者要永远重视产品的发展能力,找到产品发展和增长的基本动因和原动力,推动企业的快速和稳步发展。

第二步,强化企业的控制能力,尤其是针对产品的控制能力。这里的控制能力不仅包括产品制造成本的控制,而且包括产品销售和管理预算的执行情况的控制。不仅仅控制结果的同时控制过程,建立全面预算管理体制,指导日常工作。

第三步,把握企业的营运能力。从企业内部的应收账款、存货和固定资产等内部资产运作入手,找出并突破资产运用效率的瓶颈,找到商业模式的基点和关键点,从而使企业运作效率大幅度提升。

第四步,重视企业的偿付能力。关注企业的财力,监控资金的流动情况。避免资金链断裂,同时充分利用财务杠杆,力求投资者价值最大化。

最后,必须整体把控企业的盈利能力。通过毛利率的净利率、周转率和财务杠杆的分析,制定企业发展战略,决胜未来。