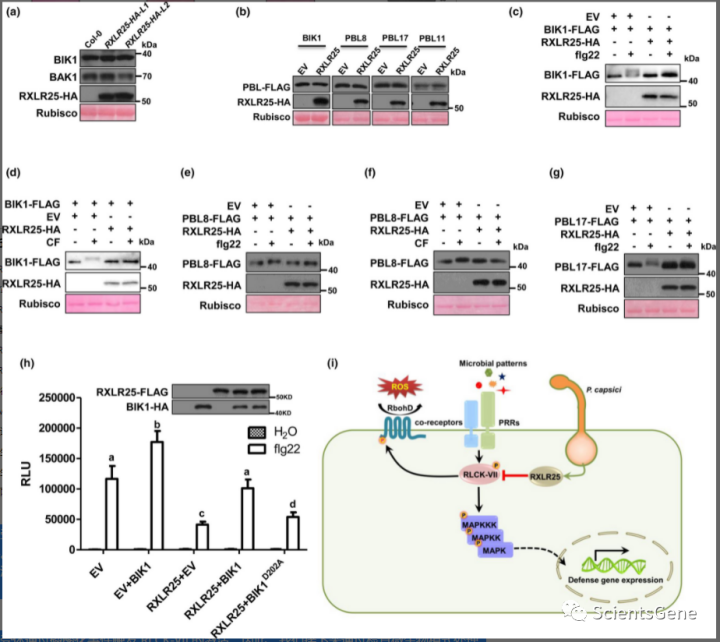

这个月,互联网公司三季度财报基本披露完毕。其中的共同点是都开始降本增效,提升盈利能力(或者还在努力扭亏为盈)。互联网公司基本是面向C端消费者的,京东创始人刘强东曾提出一个贯穿消费行业的“十节甘蔗”理论,如下图所示:

“十节甘蔗”的价值链分为:创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后等10个环节。前5个归品牌商,后5个归零售商。互联网公司一般都是面向消费者的平台,又称平台经济,但平台和平台之间其实盈利能力差如云泥。主要因为不同的公司吃着不同环节的“甘蔗”,但不同环节甘蔗的水分又有差别,下面就来论论一些主要互联网平台公司的盈利能力。

腾讯

虽然过去两年互联网公司股价都跌了很多,但腾讯市值还是互联网一哥,而且也是最典型的平台互联网公司。腾讯的主营业务游戏(增值服务)、网络广告和金融科技涉及了从创意到交易的7节“甘蔗”。腾讯的产品和服务特殊,基本都是虚拟产品,按理说低利润率的制造环节对腾讯来说几乎不存在。而对于掌握了大量用户衍生出的营销和交易环节,天生就是高利润率的。那么从理论上来说,只要腾讯能创意、设计和研发出好的产品,就自然会产生好的利润。

事实是这样吗?确实,过去很多年腾讯一直保持着30%左右的营业利润率,这是一个很高水平的盈利能力,直到今年。今年以来,营业利润率一路下滑,最新的三季报显示已不足15%,一边是扩张遭遇天花板,一边是平台反垄断,腾讯的降本增效还在路上。但腾讯依然还拥有互联网最强大的个人社交网络平台,使其地位难以撼动,随着经济周期的变化,以及降本增效聚集主业,我想腾讯的盈利能力会触底回升,但能否回到曾经的水平,可能值得思虑。即使回不到过去的利润率高度,但腾讯依然会是互联网公司中盈利能力最顶级的那一档。

阿里

阿里的电商业务属于市场双边网络平台。市场网络的双边即:买方和卖方。成功的双边市场难以被撼动,卖方因买方而存在,买方也因卖方而存在,除非可以同时为买卖双方创造更多价值,否则不会有一方单独离开。在阿里淘宝天猫一家独大并结合二选一的竞争政策,获得了超然的地位和高额的利润。在平台反垄断之前,阿里也拥有近30%的利润率,且还保留了不少利润用于无边界的收购扩张。

但近些年,阿里的新零售策略下,开始在部分品类进入“仓储、配送、售后”这后三节“甘蔗”。后面三个环节属于重资本、高人力密度、低利润率的环节,但能更好的保障商品流通到用户侧的体验。随着低利润率环节的介入和资本开支投入,阿里财报显示利润率还在不断走低,进入10%以下。现在看起来,垄断地位的动摇,外部竞争的加强,阿里目前也只能算赚取合理利润,谈不上暴利。

京东

京东算是互联网公司中最不互联网的。因为互联网曾经的固有印象就是轻资产、垄断平台效应并伴随高利润率。而京东却相反,自营1000万+sku和自建仓储物流的超重资产,作为三方电商平台,前不及阿里,后又被拼多多反超,从未有过平台垄断地位,利润率过去多少年才勉强从负转正。

所以京东的业务本质并不是互联网平台,而是零售属性。和传统零售商的区别在于,京东从一开始就是在用互联网思维结合数字化技术改善零售各链路环节的效率,既要控制更多环节保障用户体验,又要从各环节链路提效中榨出利润。那一般零售商的利润率水平大概是多少?零售行业正好有个全球标杆企业——沃尔玛。沃尔玛过去5年的营业利润率大体在3%~5%之间波动,而京东最新一季的财报营业利润率也终于进入了这个区间。

那么京东还能进一步提高利润率吗?我觉得还能,虽然京东平台属性不及阿里、拼多多,但也不算不能打。平台营销和交易环节天生高利润率,而物流网络的建设终会有投入天花板。进入类似沃尔玛这样的成熟期后,投入和增速都降低到一定程度,利润率应该会超过传统零售商。

拼多多

2022年的拼多多开始进入全面盈利,Q1营业利润率10%,Q2到了25%,刚发布的Q3财报营业利润率接近30%。也正是今年,宏观寒气逼人,人们纷纷消费降级,从数据看拼多多事实上成为了最受益的平台,而且平台便宜和省钱的用户心智已经形成。但有个悖论式的疑问:最替用户省钱的平台成了最赚钱的平台,这该怎么理解?毕竟曾经阿里和腾讯巅峰时期的利润率水平也就差不多30%+的样子。

从收入结构来看,80%是在线营销服务,20%是交易佣金,所以商家在多多的流量红利开始结束,流量在迅速转化为平台的收入和利润。然而管理层在连续两个季度的财报电话会议都表示利润增加具有偶然性,不完全反映实际经营。那所谓的偶然性是什么?却又不做解释。未来就看拼多多在保持“低价”的用户心智和粘性时,是否还能维持一个长期稳定的高利润率?

美团

在上周刚刚发布的三季报中,美团营收626亿,净利润12亿,美团终于实现了经营盈利,虽然利润看起来比较微薄。但拆开美团的业务结构来看,其本地商业核心业务(外卖、到店、到家)处于和阿里电商类似的市场双边网络结构中,而且占据绝对领先地位。这部分核心业务的经营利润率已经达到了20%,这是一个非常不错的利润率,而且在市场双边结构中,针对新进入者的市场竞争壁垒很高。虽然目前抖音携流量优势开始进入到店团购业务,但在外卖和到家这类依赖规模化骑手履约的业务中,抖音也还无法参与竞争。

目前影响美团利润率最大的问题是新业务,三季度新业务继续亏损67亿多,环比二季度持平,经营利润率-41%。牛市中的美团新业务被看成了第三增长曲线,目前熊市中的新业务似乎成了止不住的出血点,这也是当前对美团一大分歧点。美团覆盖的人群已经达到6.87亿,核心的外卖、到店、到家用户增长基本到顶,毕竟我国还有近6亿人月收入低于一千,这类人群暂时是不太可能成为美团核心外卖到家的用户的。所以美团重投入发展生鲜买菜,从获取新用户角度可以理解,但这部分用户价格极度敏感,什么时候才能减亏和形成盈利,感觉还有漫漫长路要走。

小米

小米与其说是互联网公司,其实更像制造业。制造业能拿到10%的利润率就已经很不错的,事实也是,小米上市以来的利润水平也就在5%~10%之间。而最新一季度,小米的核心业务手机+AIoT都伴随消费电子行业的萎靡下滑,同时小米还在重装进军造车,利润下滑不可避免。而在手机这个领域,所有的手机厂商都面临一个超级强大的对手——苹果。

所有的手机厂商看起来都和苹果有类似的生意属性,但却又有本质的不同。苹果自成平台和生态,平台用户侧随着iOS设备销售数量不断增多,而为这些用户服务的供给侧,则必须去努力融入iOS平台,且长期绑定在平台上。这样,平台上的产品和服务销售行为就不是独立的,而是作为平台的一项功能存在,且平台还要抽佣,俗称“苹果税”。

苹果体现了品牌商在“创意、设计、研发、制造、定价”这5个环节的极致综合能力,小米手机的高端化之路,就是在这5个环节不断打磨修炼。正如雷军说的,高端上不去,可能中低端也要失守。而高端化是综合能力提升的长期道路,不是一两款爆品就能轻易决胜且改变用户心智的。

...

还有一些关注的互联网公司,比如B站、快手等,但因为还没盈利,就不一一讨论了。根据“十节甘蔗”可以看出其实真正创造高利润的是品牌商的“创意、设计、研发”以及零售商的“营销、交易”环节。但只有一个产品力强大的品牌才能有高利润,如苹果(利润率25%)、茅台(50%)。而互联网平台的“营销、交易”环节因为存在市场网络效应,容易形成垄断集中地位,也能创造高利润率(30%)。

今年以来,似乎互联网增长的故事都讲完了,扩张的边界都封死了,大家都焦虑于似乎还没有形成第二增长曲线,股价一跌再跌。然而我观察到也是在美股,有一家成熟的不能再成熟的公司——沃尔玛,有增长吗?也不能说没有,过去5年收入增长了百分之十几;有第二曲线吗?没有。似乎也没有故事可讲,只有持续多年稳稳的收入和利润。就在今年这样的环境下,沃尔玛股价上涨了7%,这个季度刚创出新高。似乎市场在面对今年这种不确定性的环境下,奖励了沃尔玛这种多年稳稳的确定性。

也许这些互联网公司不再少年风华正茂,变得中年稳重多金,也是不错的。

![[附源码]计算机毕业设计springboot健身房预约平台](https://img-blog.csdnimg.cn/3d27a133a24549d88f11ac57a3e53a6e.png)

![[附源码]计算机毕业设计springboot基于微信小程序的网络办公系统](https://img-blog.csdnimg.cn/0bdec4ef02fb45b68759d8c7eee2f73b.png)

![[附源码]计算机毕业设计springboot咖啡销售平台](https://img-blog.csdnimg.cn/d8b39b105c684714a1dcfd6e738cb930.png)