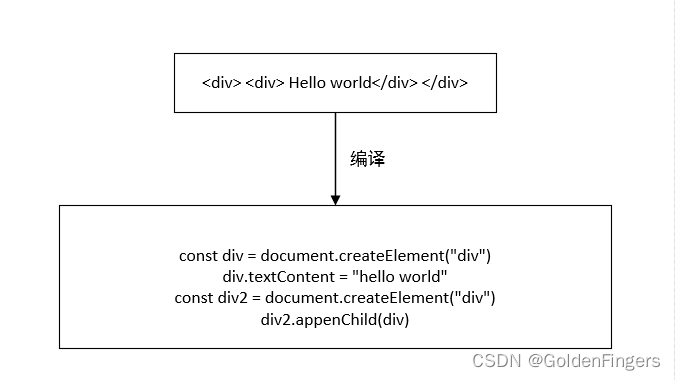

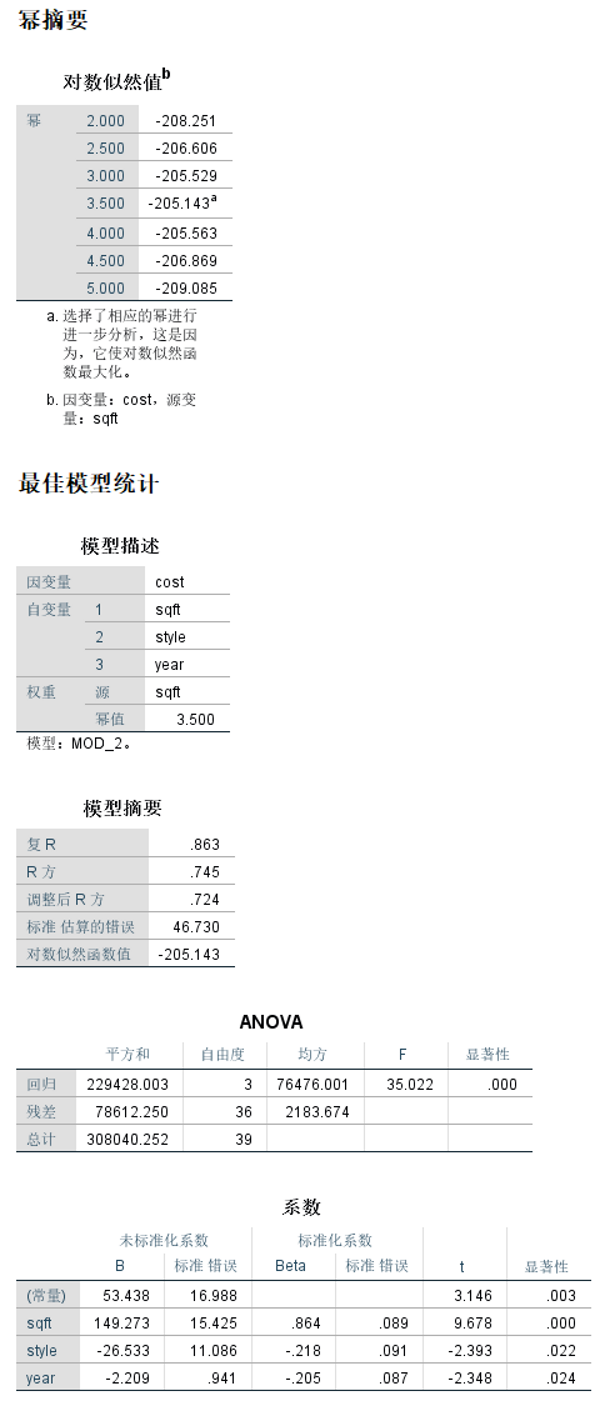

早在年初就有白酒市场业内人士表示,2023年春节白酒消费市场整体景气度较高,白酒动销表现较为优秀,预计2023年一季度白酒动销有望实现一定的增长。

对于这一观点,我们在今年电商数据平台鲸参谋出炉的Q1白酒销售数据表现中得到了验证(以京东平台数据为参考)。

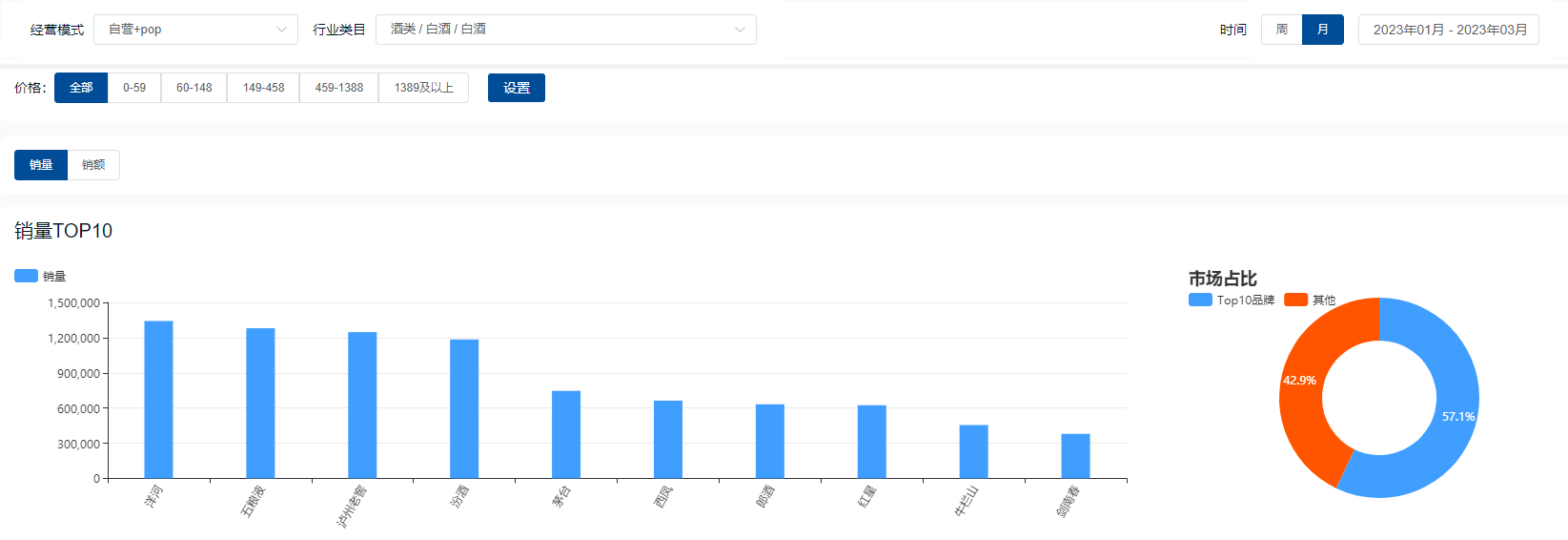

根据鲸参谋数据显示,今年Q1季度白酒在京东平台的累计销量约1500万件,销售额约98亿元,销量和销售额同比去年均增长8%。市场均价方面无明显变化,目前均价在650元左右。

*数据源于鲸参谋-行业趋势

从目前的发展趋势来看,市场需求逐渐释放,白酒行业有望步入新一轮回升周期,白酒市场信心十足。各大白酒企业在Q1的表现也是可圈可点。

从销量方面的各个品牌情况来看,洋河、五粮液、泸州老窖和汾酒四大品牌之间的竞争尤为激烈。洋河以9%的市占比略微领先,不过差距较小,相邻品牌之间的市占比差距均不到1%。

*数据源于鲸参谋-品牌销量排行

今年Q1,洋河销量达到134万件,同比增长10%;五粮液销量达到127万件,同比增长7%;泸州老窖销量约124万件,同比增长47%。

可以看出,今年各大白酒品牌的整体状态较为平稳。在TOP10品牌中,仅牛栏山的销量同比下滑38%,其余品牌均有不同程度的增长。

*数据源于鲸参谋-品牌销量排行

从销售额方面来看,洋河的排名下滑,而茅台和汾酒的排名上升。五粮液以19%的市占比排名第一,茅台和洋河市占比分别在14%和9%。

*数据源于鲸参谋-品牌销额排行

今年Q1,五粮液销售额达到18亿元,同比增长9%;茅台销售额达到14亿元,同比增长15%;洋河销售额超9亿元,同比增长12%。

同样,牛栏山依然发挥较差,销售额下滑19%,其余品牌均有不同程度的增长。

*数据源于鲸参谋-品牌销额排行

牛栏山表现不佳的其中一个重要原因就在于价格分化加剧,高端化趋势明显。

综合线上线下市场表现,百元以下总量或持续萎缩,百元至200元之间的实际增长空间不大。因此,今年开始陆续有白酒企业对旗下产品相继提价,同时推出高端和超高端产品线。而对于牛栏山来说,受这样的外部大环境影响较大。

在今年Q1的热销商品榜中,均价1208元的洋河的梦之蓝M3排到了热销第二的位置(去年热销第三)。热销第一是洋河海之蓝销量14万件,均价302元;热销第三是黄盖玻汾销量12万件,均价305元。

*数据源于鲸参谋-热销商品

社交型消费是经济复苏的引擎,我们有预感白酒将会从弱复苏开始,不断加快增长速度,重回业绩上行期。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~

![[笔记]Windows使用OpenVpn构建虚拟局域网](https://img-blog.csdnimg.cn/28791cf1b47845f2bc1b833387101236.png)