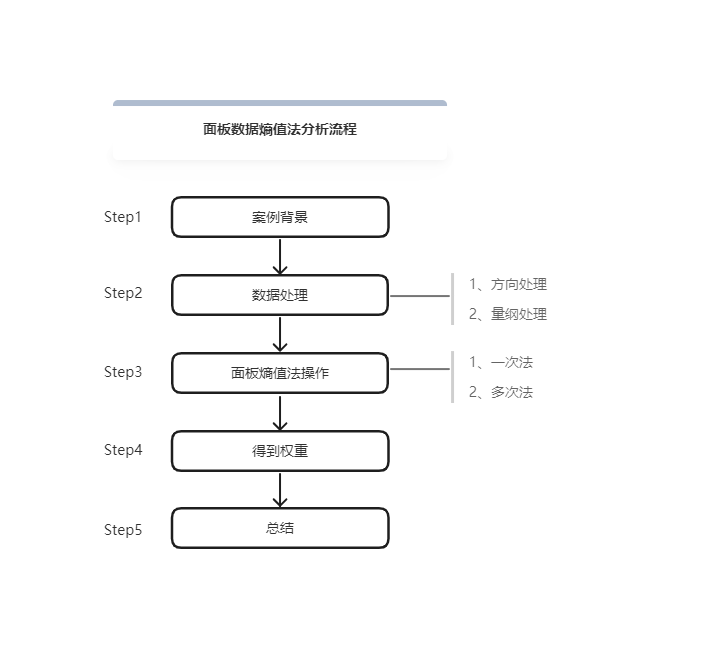

面板数据熵值法分析流程如下:

一、案例背景

当前有9家公司连续5年(2018-2022年)的财务指标数据,想要通过这份数据,确定各个财务指标的权重。熵值法根据指标离散程度确定赋权大小,客观公正准确度高。本次收集的指标数据不多,选择熵值法确定指标权重具有很强的操作性,运算过程简单易操作。

数据为9家公司连续5年的5个财务指标的数据,因为同时包含时间序列数据和截面数据,所以属于面板数据。应该有9*5=45行数据,5个财务指标各占一列,同时公司编号和年份各占一列,最后应该为45行*7列数据,最终应该将数据整理为如下格式:

数据虚构,仅做教学演示

二、数据处理

使用熵值法进行分析,需要对数据进行处理,包括数据方向处理和数据量纲处理。

(1)方向处理

本次分析的5个指标分别为营业利润、资产总额、负债总额、流动比率、销售成本。可以看出,这5个指标既有正向指标(越大越好的指标,如利润),又有逆向指标(越小越好的指标,如成本)。熵值法的运算规则中,正向指标越大越好,逆向指标越小越好,所以需要对数据进行方向处理。

将正向指标“营业利润”、“资产总额”、“流动比率”使用SPSSAU进行正向化处理;将逆向指标“负债总额”、“销售成本”使用SPSSAU进行逆向化处理。

SPSSAU【生成变量】->正向化/逆向化->确认处理,操作如下图:

同理,将其他两个指标进行逆向化处理即可。

(2)量纲处理

熵值法消除数据方向的影响后,还需要消除由于数据单位不同造成的影响,即进行量纲处理,SPSSAU提供十几种量纲处理方法,这里推荐使用数据归一化进行处理。

本案例因为上述分析中已经进行了正向/逆向此两种处理,而正向/逆向化处理可同时解决方向和量纲问题,所以不需要再次进行归一化处理。数据处理完成之后,接下来进行面板熵值法操作说明。

三、面板熵值法操作

熵值法是根据熵值进行权重确定的。“熵”原本是热力学的概念,后来被引入到信息论中,用于客观确定权重。熵值原理是通过指标的离散程度判断权重大小,离散程度越大说明不确定因素越多,对评价结果影响越大,权重越大。

从熵值的计算原理上看,并不会考虑是否为面板数据,面板数据与普通数据完全一致,直接放入分析即可。

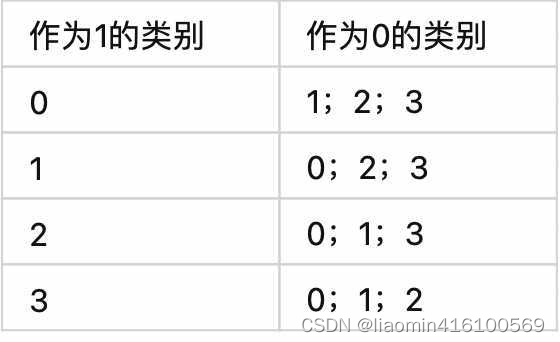

从分析角度来看,针对面板数据,可以从两个角度进行熵值法分析,说明如下表:

接下来分别使用两种方法进行面板数据熵值法操作说明。

(1)一次法

在SPSSAU系统中,综合评价【熵值法】->将处理后的数据全部拖拽到分析框中->非负平移->开始分析

此时得到权重即为不区分是否面板数据,直接一次进行熵值法计算得到的指标权重。

补充非负平移:经过正向化/逆向化/标准化处理的数据,指标数据范围可以取到0,但是计算熵权时会进行取对数计算,出现0会导致计算无意义,所以需要对整体数据进行非负平移。SPSSAU非负平移功能是指,如果某列(某指标)数据出现小于等于0,则让该列数据同时加上一个“平移值”【该值为某列数据最小值的绝对值+0.01】,以便让数据全部都大于0,从而满足算法要求。

(2)多次法

分别筛选出2018-2022年的数据,进行5次熵值法,然后将得到的5次权重值进行取平均值的操作。

SPSSAU筛选操作如下:

筛选年份后,与一次法操作相同,分别进行5次熵值法,得到权重值,然后取平均值。

四、得到权重

(1)一次法权重计算结果

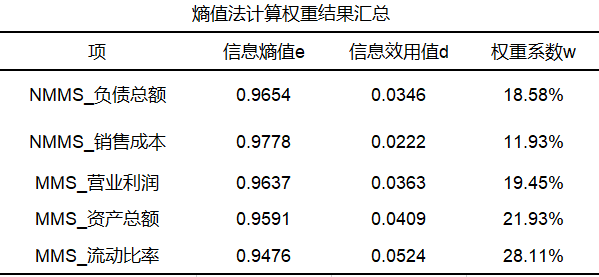

“一次法”进行面板数据熵值法得到权重结果如下:

使用熵值法对NMMS_负债总额等总共5项进行权重计算,从上表可以看出5个指标的权重值分别是18.58%、11.93%、19.45%、21/93%、28.11%。

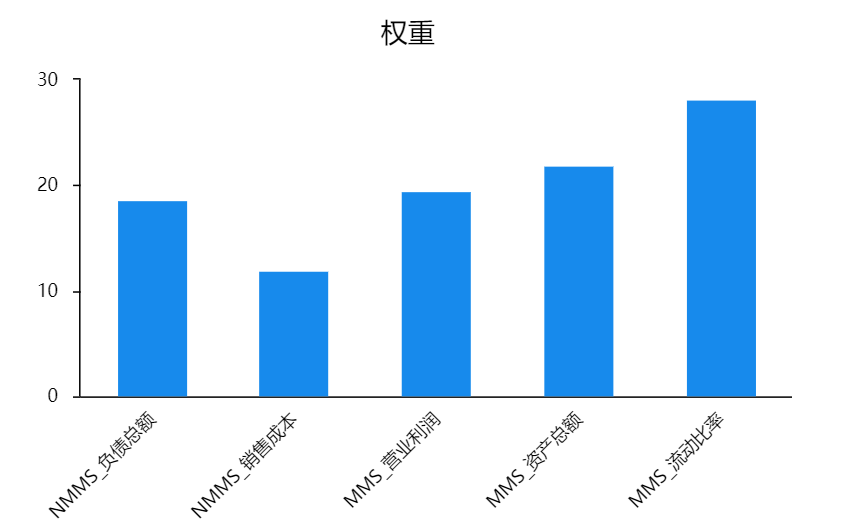

SPSSAU输出权重可视化结果如下图:

(2)多次法权重计算结果

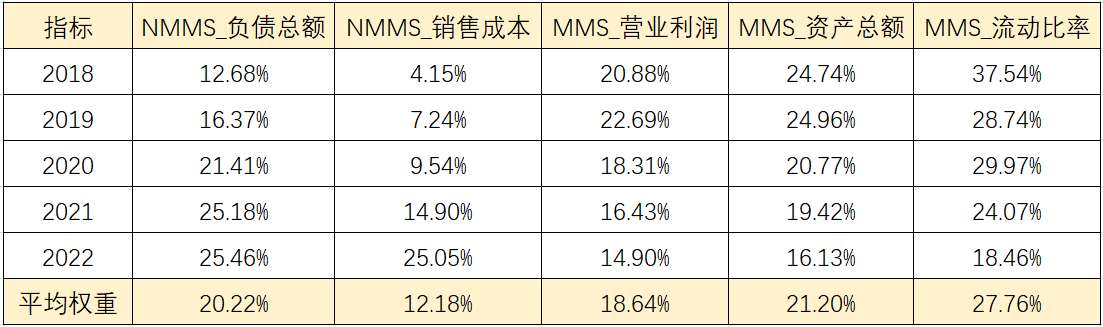

“多次法”进行面板数据熵值法,得到权重汇总结果如下表:

“多次法”进行熵值法,得到5个指标的权重值分别为37.54%、28.74%、29.97%、24.07%、18.46%、27.76%。

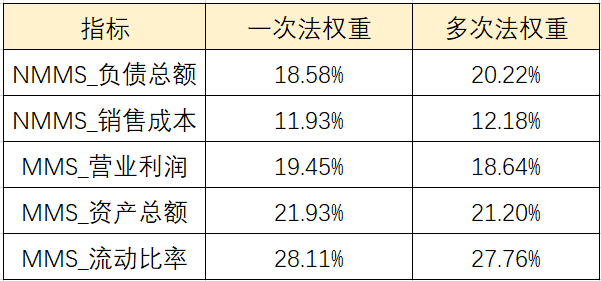

两种方法进行面板数据熵值法得到权重值对比见下表,可以看出两种方法计算面板数据的熵值法,得到的指标权重值接近。

提示:“多次法”进行面板数据熵值法分析,从原理上可行,此种做法是出于分析考虑,考虑了不同年份时数据的波动差异性。

五、总结

面板数据进行熵值法,与普通数据进行熵值法类似。首先需要统一数据方向,对正向指标进行正向化处理、逆向指标进行逆向化出理。如果数据单位不一致,需要消除量纲的影响,进行数据标准化处理。但是数据经量纲处理后,很可能出现负值,熵值法计算过程中包括取对数的操作,所以需要对数据进行非负平移,以确保分析结果能顺利得出。

面板数据进行熵值法有两种方法可以选择,分别是“一次法”和“多次法”。一次法不考虑是否面板数据,与普通数据一样做一次分析即可;多次法按年份分析,分别求出每一年指标的权重,然后取平均值。两种方法进行面板数据熵值法得到的指标权重值接近,多次法考虑了不同年份数据的波动差异性,两种方法研究人员可以自行选择来进行面板数据熵值法分析。