目录

-

【个股230302华西证券_比亚迪】系列点评五十四:迪“王”需求向上 出口“海”阔天空 -

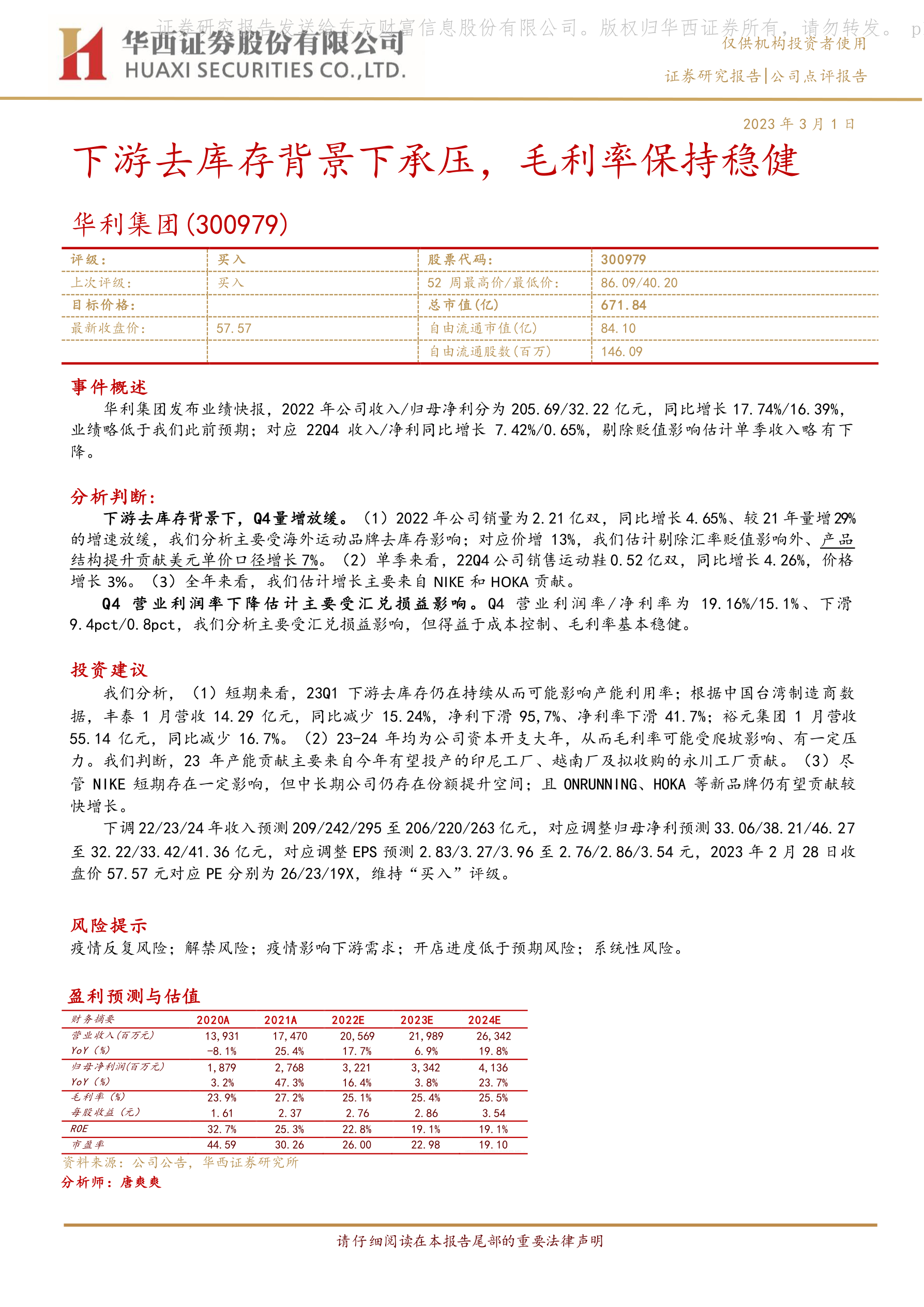

【个股230302华西证券_华利集团】下游去库存背景下承压,毛利率保持稳健 -

【个股230302开源证券_恒顺醋业】公司信息更新报告:四季度业绩承压,期待改革成效释放

【个股230302华西证券_比亚迪】系列点评五十四:迪“王”需求向上 出口“海”阔天空

比亚迪(002594)

事件概述

公司发布2023年2月产销快报,2月新能源乘用车批发销售19.2万辆,同比+119.1%,环比+27.6%。2023年前两月累计批发34.2万辆,同比+89.5%。

其中,纯电动乘用车销售9.1万辆,同比+109.9%,环比+27.1%,2023年前两月累计批发16.2万辆,同比+80.9%;插电式混动销售10.1万辆,同比+128.0%,环比+28.2%,2023年前两月累计批发18.0万辆,同比+98.0%。2月新能源汽车动力电池及储能电池装机总量约为8.952GWh,同比+94.0%,环比+9.9%。

分析判断:

2月快速恢复插混持续放量

2月行业小幅恢复,公司表现超出整体。根据乘联会,2月前三周行业批发74.9万辆,同比+2.0%,环比+1.0%。公司2月新能源乘用车批发销售19.2万辆,同比+119.1%,表现好于行业整体,产品力持续撬动需求,我们判断3月行业需求加速恢复下公司销量有望环比快速提升。

纯电+混动双轮驱动,新能源引领增长。公司纯电+插混双轮驱动,驱动销量快速增长。2月公司纯电乘用车销量为9.1万辆,同比+109.9%;插混乘用车销量为10.1万辆,同比+128.0%。其中DM-i在下沉市场对燃油车替代明显:根据上险数据,2023年1月公司插混分布在二线及以下城市占比为58.9%,同比提升4.1pct。下沉市场需求持续撬动,新能源替代空间广阔。

价格上供下探产品加持需求释放

秦PLUS价格下探,海洋网新车型将快速导入。秦PLUSDM-i2023冠军版于2月10日上市,NEDC纯电续航达55km/120km,售价区间为9.98-14.58万元,起步价下探至10万内,上市7天订单破3.2万辆,我们判断有望进一步替代A级合资燃油车。海洋网新品提速,海鸥即将上市,定位A00级电动车,CLTC综合续航里程达305km/405km,前置驱动电机最大功率55kW,有望补齐公司小微车谱系的空缺,加速需求的释放。

全新专业个性化品牌上攻高端化,腾势汽车表现亮眼。2月底,比亚迪官方确认全新专业个性化品牌“F”将于年内推出,定位高端序列,聚焦越野领域,公司将形成王朝+海洋网+腾势+新品牌+仰望的品牌架构,全面覆盖主流到高端价格带。此外,3月1日起腾势D9EV车型上涨6,000元,侧面彰显旺盛需求。我们判断随生产提速,腾势有望稳步爬坡。

乘用车加速出海拓展全球化布局

海外市场持续推进,出口空间广阔。公司2023年2月出口新能源乘用车1.5万辆,环比+44.1%。公司加速布局海外市场,考虑到海外新能源补贴持续及公司产品力的优势,我们判断公司出口新能源有望在欧洲、东南亚、澳新迎来快速发展,2023年公司出口有望突破30万辆。

投资建议

公司依托DM-i及E3.0两大先进技术平台,技术驱动产品量价齐升,高端化路径清晰。同时公司垂直一体化供应链优势最大化抵御行业不可抗力影响。我们看好公司技术驱动产品力与品牌力持续向上。维持盈利预测,预计公司2022-2024年营收为4,265.2/6,645.4/8,280.4亿元,归母净利润为161.3/264.9/374.0亿元,对应的EPS为5.54/9.10/12.85元,对应2023年3月1日265.50元/股收盘价,PE分别为48/29/21倍,维持“买入”评级。

风险提示

产能扩张低于预期;车市下行风险;新车型销量不及预期

【个股230302华西证券_华利集团】下游去库存背景下承压,毛利率保持稳健

华利集团(300979)

事件概述

华利集团发布业绩快报,2022年公司收入/归母净利分为205.69/32.22亿元,同比增长17.74%/16.39%,业绩略低于我们此前预期;对应22Q4收入/净利同比增长7.42%/0.65%,剔除贬值影响估计单季收入略有下降。

分析判断:

下游去库存背景下,Q4量增放缓。(1)2022年公司销量为2.21亿双,同比增长4.65%、较21年量增29%的增速放缓,我们分析主要受海外运动品牌去库存影响;对应价增13%,我们估计剔除汇率贬值影响外、产品结构提升贡献美元单价口径增长7%。(2)单季来看,22Q4公司销售运动鞋0.52亿双,同比增长4.26%,价格增长3%。(3)全年来看,我们估计增长主要来自NIKE和HOKA贡献。

Q4营业利润率下降估计主要受汇兑损益影响。Q4营业利润率/净利率为19.16%/15.1%、下滑9.4pct/0.8pct,我们分析主要受汇兑损益影响,但得益于成本控制、毛利率基本稳健。

投资建议

我们分析,(1)短期来看,23Q1下游去库存仍在持续从而可能影响产能利用率;根据中国台湾制造商数据,丰泰1月营收14.29亿元,同比减少15.24%,净利下滑95,7%、净利率下滑41.7%;裕元集团1月营收55.14亿元,同比减少16.7%。(2)23-24年均为公司资本开支大年,从而毛利率可能受爬坡影响、有一定压力。我们判断,23年产能贡献主要来自今年有望投产的印尼工厂、越南厂及拟收购的永川工厂贡献。(3)尽管NIKE短期存在一定影响,但中长期公司仍存在份额提升空间;且ONRUNNING、HOKA等新品牌仍有望贡献较快增长。

下调22/23/24年收入预测209/242/295至206/220/263亿元,对应调整归母净利预测33.06/38.21/46.27至32.22/33.42/41.36亿元,对应调整EPS预测2.83/3.27/3.96至2.76/2.86/3.54元,2023年2月28日收盘价57.57元对应PE分别为26/23/19X,维持“买入”评级。

风险提示

疫情反复风险;解禁风险;疫情影响下游需求;开店进度低于预期风险;系统性风险。

【个股230302开源证券_恒顺醋业】公司信息更新报告:四季度业绩承压,期待改革成效释放

恒顺醋业(600305)

四季度业绩低于预期,长期前景乐观展望

恒顺醋业公布2022年年报,公司2022年实现营收21.4亿元,同比增13.0%;归母净利1.4亿元,同比增16%。其中2022Q4实现营收4.6亿元,同比降14.3%;净利亏0.16亿元,同比略有增亏。我们维持2023-2024盈利预测,新增2025年盈利预测,预计2023-2025年归母净利为2.0、2.4、2.9亿元,EPS分别为0.20、0.24、0.29元,同比增44.8%、20.6%、21.0%,当前股价对应PE为64.7、53.6、44.3倍。考虑到公司持续深化改革,我们长期持乐观态度,维持“增持”评级。

疫情扰动拖累,四季度营收低于预期

2022Q4营收同比降14.3%,主因在于四季度疫情拖累。全年调味品业务营收增长10.0%,基本完成既定目标。分品类来看,2022年实现醋类营收增长6.0%,主要得益于市场拓张以及食醋全品类投放;酒系列营收增长11.3%,仍然保持快速增长势头。酱类营收增长44.5%,主要是低基数以及复合调味品贡献。公司在疫情期间调整组织结构,加大渠道执行力度,市场管控更加严格。考虑到改革逐步深化,多品类发展势头不减,预计2023年营收可保持双位数增长。

毛利率下降叠加非经常损益,四季度亏损

2022Q4毛利率下滑1.4pct至32.0%,原因应是与成本提升以及产品结构下移(低毛利率的料酒及酱料占比提升)。销售费用率同比下降2.1pct至21.1%,原因一方面疫情期间费用投放客观减少;另一方面2022年同期加大广告宣传与促销投入导致费用基数不低。此外四季度计提资产处置收益以及对外投资亏损,也拖累单季度利润。往2023年展望,产品结构优化以及成本压力减轻,预计利润率修复是大概率事件。

营销改革深化,2023年复苏前行

恒顺醋业内部机制理顺,确认三大品类(醋、酒、酱)协同发展,以“0添加”、“年轻化”等为抓手,提升品牌影响力。同时大力拓展市场,完善渠道结构,深化营销改革。随着新冠疫情纳入乙类乙管,餐饮复苏将推动调味品行业回暖,公司抓住时机积极求变,改革效果值得期待。

风险提示:宏观经济波动风险、市场拓展不及预期、原料价格波动风险等。

关注@水母公社,后台留言"研报+日期"获取当日全部研报🗂️请注意当日研报集合需次日生成

本文由 mdnice 多平台发布