前言

时间序列特征提取包中tsfresh较为流行,但是其官方教程给出的例子是机器人故障的数据集,其中的id列为各组不同的实验。然后我就一直在想能否做单类的,比如电力预测,或者是某一条街道的交通预测,但是翻遍了文档都没找到,后来在github项目文件中找到了做单类预测的示例文件

我当时有这个想法的时候查过CSDN上的其他有关tsfresh包的教程,大多都是搬运的官方文档的例子,没有单类预测的示例,下面我将结合代码,说明如何提取该类型的时间序列特征。

时序特征提取

导入必要包

import numpy as np

import pandas as pd

import matplotlib.pylab as plt

from tsfresh import extract_features, select_features

from tsfresh.utilities.dataframe_functions import roll_time_series, make_forecasting_frame

from tsfresh.utilities.dataframe_functions import impute

import pandas_datareader.data as web

from sklearn.linear_model import LinearRegression

准备数据集

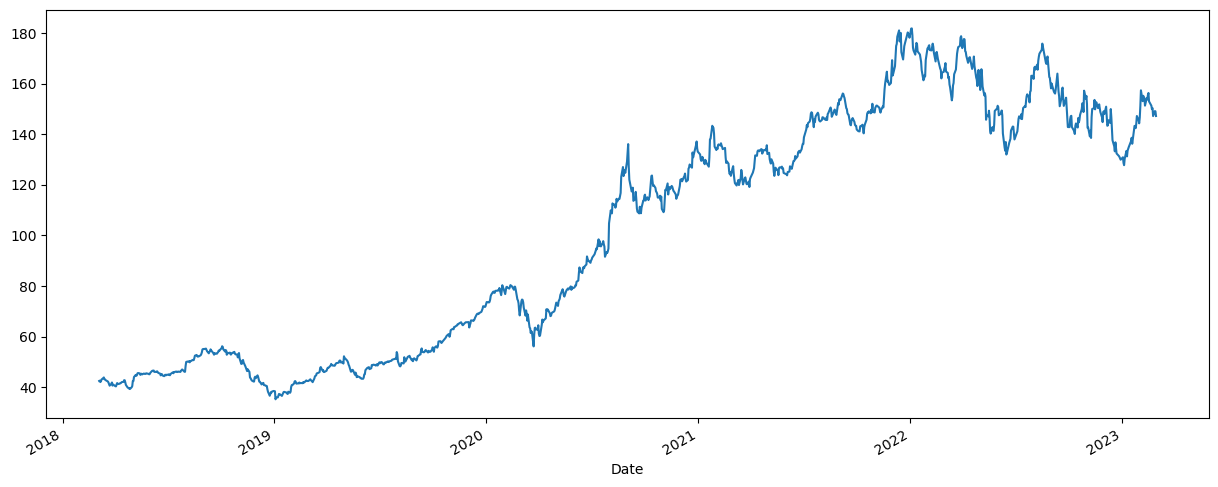

- 我们将使用苹果公司的股票价格来展示如何同时处理一个时间序列(一只股票)。

- 我们从 "stooq "下载数据,只存储高值。

df = web.DataReader("AAPL", 'stooq')["High"]

print(df.shape)

df.head()

输出:

(1257,)

Date

2023-03-01 147.2285

2023-02-28 149.0800

2023-02-27 149.1700

2023-02-24 147.1900

2023-02-23 150.3400

Name: High, dtype: float64

- 绘制图形观察

plt.figure(figsize=(15, 6))

df.plot(ax=plt.gca())

plt.show()

- 整理数据集,添加标识符:

df_melted = pd.DataFrame({"high": df.copy()})

df_melted["date"] = df_melted.index

df_melted["Symbols"] = "AAPL"

df_melted.head()

输出:

high date Symbols

Date

2023-03-01 147.2285 2023-03-01 AAPL

2023-02-28 149.0800 2023-02-28 AAPL

2023-02-27 149.1700 2023-02-27 AAPL

2023-02-24 147.1900 2023-02-24 AAPL

2023-02-23 150.3400 2023-02-23 AAPL

创建训练数据样本

- 预测通常包括以下步骤:

- 收集到今天为止的的数据

- 进行特征提取(例如,使用

extract_features函数) - 训练一个预测模型

- 然而在训练中,我们需要多个例子来训练。如果我们只使用到今天为止的时间序列,我们将只有一个训练实例。因此,我们使用了一个技巧:滑动历史窗口。

- 想象一下有一个滑动的时间窗口在你的数据集上,在每个时间步长 t t t,你把窗口中的数据当作今天(包括 t t t)的数据来提取特征。直到时间 t t t的特征的目标是时间 t + 1 t+1 t+1的时间值。

- 窗口滑动的过程是在函数

roll_time_series中实现的。我们的窗口大小为20(即看的是过去最多20天的情况),我们不考虑所有短于5天的窗口。

df_rolled = roll_time_series(df_melted, column_id="Symbols", column_sort="date",max_timeshift=20, min_timeshift=5)

df_rolled.head()

输出:

Rolling: 100%|██████████| 10/10 [00:02<00:00, 3.71it/s]

high date Symbols id

0 42.4266 2018-03-05 AAPL (AAPL, 2018-03-12 00:00:00)

1 42.5512 2018-03-06 AAPL (AAPL, 2018-03-12 00:00:00)

2 41.9750 2018-03-07 AAPL (AAPL, 2018-03-12 00:00:00)

3 42.2771 2018-03-08 AAPL (AAPL, 2018-03-12 00:00:00)

4 42.9639 2018-03-09 AAPL (AAPL, 2018-03-12 00:00:00)

- 上面的数据框架由这些 "窗口 "组成,从原始数据框架中印出来。例如,

id = (AAPL,2020-07-14 00:00:00)的数据都来自股票AAPL的原始数据,包括直到2020-07-14的最后20天。 - 挑选出窗口2020-07-14的数据

df_rolled[df_rolled["id"] == ("AAPL", pd.to_datetime("2020-07-14"))]

输出:

high date Symbols id

12249 85.0954 2020-06-15 AAPL (AAPL, 2020-07-14 00:00:00)

12250 86.9448 2020-06-16 AAPL (AAPL, 2020-07-14 00:00:00)

12251 87.4872 2020-06-17 AAPL (AAPL, 2020-07-14 00:00:00)

12252 87.0066 2020-06-18 AAPL (AAPL, 2020-07-14 00:00:00)

12253 87.7743 2020-06-19 AAPL (AAPL, 2020-07-14 00:00:00)

12254 88.4851 2020-06-22 AAPL (AAPL, 2020-07-14 00:00:00)

12255 91.6684 2020-06-23 AAPL (AAPL, 2020-07-14 00:00:00)

12256 90.7831 2020-06-24 AAPL (AAPL, 2020-07-14 00:00:00)

12257 89.8490 2020-06-25 AAPL (AAPL, 2020-07-14 00:00:00)

12258 89.9277 2020-06-26 AAPL (AAPL, 2020-07-14 00:00:00)

12259 89.1531 2020-06-29 AAPL (AAPL, 2020-07-14 00:00:00)

12260 90.0922 2020-06-30 AAPL (AAPL, 2020-07-14 00:00:00)

12261 90.4312 2020-07-01 AAPL (AAPL, 2020-07-14 00:00:00)

12262 91.1958 2020-07-02 AAPL (AAPL, 2020-07-14 00:00:00)

12263 92.5019 2020-07-06 AAPL (AAPL, 2020-07-14 00:00:00)

12264 93.2027 2020-07-07 AAPL (AAPL, 2020-07-14 00:00:00)

12265 93.9105 2020-07-08 AAPL (AAPL, 2020-07-14 00:00:00)

12266 94.8407 2020-07-09 AAPL (AAPL, 2020-07-14 00:00:00)

12267 94.5077 2020-07-10 AAPL (AAPL, 2020-07-14 00:00:00)

12268 98.4278 2020-07-13 AAPL (AAPL, 2020-07-14 00:00:00)

12269 95.7619 2020-07-14 AAPL (AAPL, 2020-07-14 00:00:00)

提取特征

- 窗口化的数据样本是正确的格式,可以用于tsfreshs的特征提取。像往常一样,特征提取将使用一个给定ID的所有数据,在我们的例子中,就是一个给定窗口和一个给定ID的所有数据(上图中的一个彩色方框)。

X = extract_features(df_rolled.drop("Symbols", axis=1),

column_id="id", column_sort="date", column_value="high",

impute_function=impute, show_warnings=False)

- 重置索引

X = X.set_index(X.index.map(lambda x: x[1]), drop=True)

X.index.name = "last_date"

X.head()

输出:

high__variance_larger_than_standard_deviation high__has_duplicate_max high__has_duplicate_min high__has_duplicate high__sum_values high__abs_energy high__mean_abs_change high__mean_change high__mean_second_derivative_central high__median ... high__permutation_entropy__dimension_6__tau_1 high__permutation_entropy__dimension_7__tau_1 high__query_similarity_count__query_None__threshold_0.0 high__matrix_profile__feature_"min"__threshold_0.98 high__matrix_profile__feature_"max"__threshold_0.98 high__matrix_profile__feature_"mean"__threshold_0.98 high__matrix_profile__feature_"median"__threshold_0.98 high__matrix_profile__feature_"25"__threshold_0.98 high__matrix_profile__feature_"75"__threshold_0.98 high__mean_n_absolute_max__number_of_maxima_7

last_date

2018-03-12 0.0 0.0 0.0 0.0 255.7290 10901.085161 0.452200 0.221720 0.055837 42.48890 ... -0.000000 2.708050 0.0 1.315285 4.197435 2.196965 1.763936 1.3618 2.470387 118.804714

2018-03-13 0.0 0.0 0.0 0.0 299.5324 12819.823012 0.421533 0.229467 0.014360 42.55120 ... 0.693147 -0.000000 0.0 1.315285 4.197435 2.196965 1.763936 1.3618 2.470387 118.804714

2018-03-14 0.0 0.0 0.0 0.0 342.6219 14676.528022 0.463300 0.094700 -0.069875 42.75755 ... 1.098612 0.693147 0.0 1.315285 4.197435 2.196965 1.763936 1.3618 2.470387 42.949557

2018-03-15 0.0 0.0 0.0 0.0 385.6456 16527.566784 0.413613 0.074637 -0.013600 42.96390 ... 1.386294 1.098612 0.0 1.315285 4.197435 2.196965 1.763936 1.3618 2.470387 43.056214

2018-03-16 0.0 0.0 0.0 0.0 428.3982 18355.351591 0.397778 0.036222 -0.024731 42.85825 ... 1.609438 1.386294 0.0 1.315285 4.197435 2.196965 1.763936 1.3618 2.470387 43.102786

5 rows × 789 columns

预测

-

我们现在可以使用提取的特征来训练一个模型。但是我们的目标是什么呢?2020-07-13行的目标是下一个时间步长的时间值(在本例中是2020-07-14)。

-

因此,我们需要做的是回到我们的原始数据框架,并使用明天的股票价格做目标值。这是用

shift函数完成的。

y = df_melted.set_index("date").sort_index().high.shift(-1)

输出:

date

2018-03-05 42.5512

2018-03-06 41.9750

2018-03-07 42.2771

2018-03-08 42.9639

2018-03-09 43.5352

...

2023-02-23 147.1900

2023-02-24 149.1700

2023-02-27 149.0800

2023-02-28 147.2285

2023-03-01 NaN

Name: high, Length: 1257, dtype: float64

- 然而,我们在这里需要小心一点。X缺少前5个日期(因为我们的最小窗口大小是5),Y缺少最后一个日期(因为今天没有什么可预测的)。所以让我们确保我们对数据有一个一致的看法。

- 使用

isin函数将索引对应起来

y = y[y.index.isin(X.index)]

X = X[X.index.isin(y.index)]

- 我们现在可以训练正常的模型来预测下一个时间步骤。让我们把数据分成训练和测试样本(但要确保保持时间上的一致性)。我们把2019年之前的所有数据作为训练数据,其余的作为测试数据。

X_train = X[:"2018"]

X_test = X["2019":]

y_train = y[:"2018"]

y_test = y["2019":]

- 特征选择

X_train_selected = select_features(X_train, y_train)

后记

- 后面的特征选择和模型预测环节我就不写了,因为示例代码采用的非常简单的模型,得到的结果也不算很理想。

- 官方的示例代码地址在这里,感兴趣的可以看看