ChatGPT近两个月以来不断引爆热点,对人工智能应用发展的热潮前所未有地高涨,ChatGPT所代表的大模型在语义理解、多轮交互、内容生成中所展现的突出能力令人惊喜。而人工智能技术在金融行业的落地应用仍然面临挑战,虽然已经让大量宝贵的人力从简单任务中解放出来,但大量应用环节与场景仍然停留在“让机器看见、听见”的阶段,有待升级。

ChatGPT“让机器理解”的能力为金融行业智能化转型升级打开了新的大门。易观基于金融行业数字化转型与人工智能技术的研究积累,对金融行业的大模型应用进行了进一步探索。

1. 应用趋势

(1) 大规模预训练模型拓宽金融行业AI应用边界,加速金融行业智能化升级。

(2) AI应用场景与产品类型不断丰富,纵深行业,以业务理解为导向推动AI应用铺开,进入金融机构以需求为导向的拉动阶段。

(3) AI与金融应用生态的建设有待于进一步完善,丰富的开发者生态、金融垂直应用生态以及人才生态等,是护航大模型以及AI深入业务赋能的重要关键。

2. 应用价值

l 升级用户体验

通过人机交互方式的变革,实现多轮对话与KYC,提升对话与服务体验;通过与数字人相结合,实现虚拟场景的温度服务。

金融行业在客户经营层面,在过往主要关注用户数字化趋势之下,以App为核心的移动应用生态的建设与运营,以手机银行App、证券App等活跃用户(即MAU)作为重要的北极星指标,当下需要转换思路,全渠道体系数字化经营的重要性更加突出,用户体验是用户流量竞争过后下一阶段的关键点。MAU与用户体验并重,是金融行业客户经营的两个重要基石。相应地,智能客户也许仅仅是依托于大模型升级的开始,在金融机构与用户交互的各个环节,都有体验价值的洼地需要予以关注。

l 优化内容生产创意与效率

与AIGC相结合,在自动化生成营销物料的同时,实现千人千面的个性化营销。

金融行业当下无论是营销侧,还是投教方面的内容质量以及数量均无法满足精准化个性化营销的需求,个性化营销与服务需要精准的用户画像,敏捷的金融产品研发与面向市场的机制与体系,桥接点在于能够通过个性化的营销手段,将用户需求与产品链接起来,过往金融行业补课的关键点在于用户画像以及产品研发,那么内容的生产以及优化就是当下需要重视的短板,仅仅依赖于供应商解决内容环节的短缺和供给问题,无非是把成本转移,同时,无法形成内容资产的有效积累。大模型与AIGC相结合,可以是破解之道之一。

l 降本提效

在投研、研发编程、授信审核以及流程管理等方面提高效率,减少基础人员投入。金融机构以往依赖于各种外包服务提供商,并通过RPA、知识图谱等各种手段提升员工效率,大模型以及其他各种AI技术的应用都是手段之一,在这个过程中,需要同时关注组织能力的升级,这也是后文应用挑战的重要部分。

l 产品/业务创新

通过在通用基础能力的AI底座中引入高级认知能力,整合碎片知识与多样化需求,形成创新的产品化模型与业务解决方案。

1. 应用挑战

l 可信度挑战

大模型仍存在伦理、稳定性、准确性、安全性等问题,是深入应用的核心挑战。

可信AI是指人工智能技术本身具备可信的品质。从银行业的角度,将从应用性上对其进行概念延伸。人工智能在从事智能识别、智能交互、智能筛选、智能决策、智能推荐等银行业务活动时,具有可信、可控的特征,其行为能够符合科技伦理、行业标准与道德规范,能够使决策与建议的逻辑透明可释,能够做到公平普惠,且具备抗风险、抗攻击和隐私保护的能力。针对银行实际场景需求、对可信AI的能力要求等,将其延展为8个特征,并结合场景来确立研究范围、技术路线等,主要包括:稳定性、鲁棒性、可解释性、安全性、公平性、普惠性、客户自治性以及可追溯性。

即便大模型各个方面能力卓越,但是仍然需要围绕可信层面做好评估与应用保障机制。

l 业务理解挑战

大模型基于通用知识库进行训练,进入到金融业务场景,需要针对业务属性进行增量训练,才能真正解决业务问题。

l 成本投入挑战

当下大模型的应用成本仍较高,包括算力消耗、模型训练、训练语料与数据标注等,需要通过模型压缩、小样本训练等方式进一步降低应用成本。

l 组织能力挑战

大模型以及一系列AI应用与员工的有机协同仍然需要通过机制设计进行磨合。一方面是员工的成长与考核体系如何优化,另一方面是组织的设计与协同等。

2. 应用模式

l 采购软件/解决方案

l 按照服务调用次数付费

l 按照内容生成数量付费

3. 应用场景探索

基于大模型的能力与金融行业关键业务场景,易观对于主要应用场景进行了如下的探索,并对大模型+场景探索的可行性做了初步的研判,可行性评价标准包括业务应用价值、技术实现可能性及开发上线周期,以及ROI大致测算。供金融行业客户参考:

l 客户服务

当前场景智能化现状

普遍采用智能客服介入客户服务环节,但是目前智能客服仍然以“搜索”为核心应对用户疑问,重在快速解答。

大模型+的探索

结合多轮对话与KYC探查能力,能够有效提升用户对话体验。

探索可行性

⭐⭐⭐⭐

l 营销

当前场景智能化现状

目前尚处于自动化营销+数据驱动营销迭代的过程中,营销内容以内容模板库建设与积累为主,营销策略依赖于专家规则实现。

大模型+的探索

营销物料生成环节可以快速丰富,从而支撑千人千面的个性化营销;智能营销策略依托于完善的客户标签与KYC能力可以进一步在金融行业真正落地。

探索可行性

⭐⭐⭐⭐

l 风控

当前场景智能化现状

目前主要依赖于专家规则+特征工程实现,身份识别与贷前辅助审核等环节引入AI能力较多,但金融业务全流程智能风控尚处于探索阶段。

大模型+的探索

在风控全流程中引入大模型可以提升数据提炼和处理能力,能够进行新特征规则发现,结合因果学习可以探索智能风控策略制定与追因的更多可能性。

探索可行性

⭐

l 投教

当前场景智能化现状

投教内容相对匮乏,以及面对不同类型投资者尚难提供精细化投教内容。

大模型+的探索

通过大模型与数字人相结合,实现投教内容海量丰富,以及推送投放因人施教。

探索可行性

⭐⭐⭐

l 投顾

当前场景智能化现状

依赖于大数据进行投资者画像与风险偏好洞察,并应用专家规则进行投资产品与组合的自动化推荐。

大模型+的探索

围绕财富管理专业知识进行增量训练,并利用全面的KYC探查实现围绕个体的全生命周期智能投顾服务。

探索可行性

⭐⭐

l 投研

当前场景智能化现状

目前智能投研能够实现数据资产以及非结构化数据洞见赋能,并利用知识图谱等技术提升分析效率,尚处于工程化初期阶段。

大模型+的探索

大模型对投资标的信息整理、摘要与筛选更加准确,能够实现对各类投研数据的综合分析以及对时间序列数据的预测,从而提升投研效率以及价值。

探索可行性

⭐⭐⭐

l 核保理赔

当前场景智能化现状

目前处于从依赖人工审核,向利用核赔、理算、控费等规则引擎实现自动化,从而提升运营效率。

大模型+的探索

提升信息抽取、聚类与分析的实时效率,提升核保理赔用户体验,降低人力投入。

探索可行性

⭐

l 研发

当前场景智能化现状

目前已尝试应用敏捷开发模式进行软件和产品研发,但由于软件开发需要满足行业要求,产品研发需要整合大量信息,通过数字技术满足研发敏捷性、业务合规性与客户个性化需求的探索仍处于初期阶段。

大模型+的探索

大模型能够协助制定符合金融业标准的软件产品研发计划、代码编写与测试,软件自动化测试等,提升研发敏捷性,实现产品快速迭代;产品研发过程中能够提升数据处理与资产检索效率,自动生成多样化的产品定价与组合策略,提升产品个性化程度。

探索可行性

⭐⭐⭐⭐

l 内控合规

当前场景智能化现状

目前普遍运用的RPA技术可以实现文件关键信息的抽取与分类归档,但与文件理解相关的任务仍需寻求更多技术支持。

大模型+的探索

大模型可以形成对文件的整体认知与理解,大幅降低对人工审核的依赖的同时给出风险警示以及解决方案,例如大模型能够在不良资产核销过程中辅助人工进行全流程贷款资料的审核,提升审核效率与企业表外资产探查的能力。

探索可行性

⭐⭐

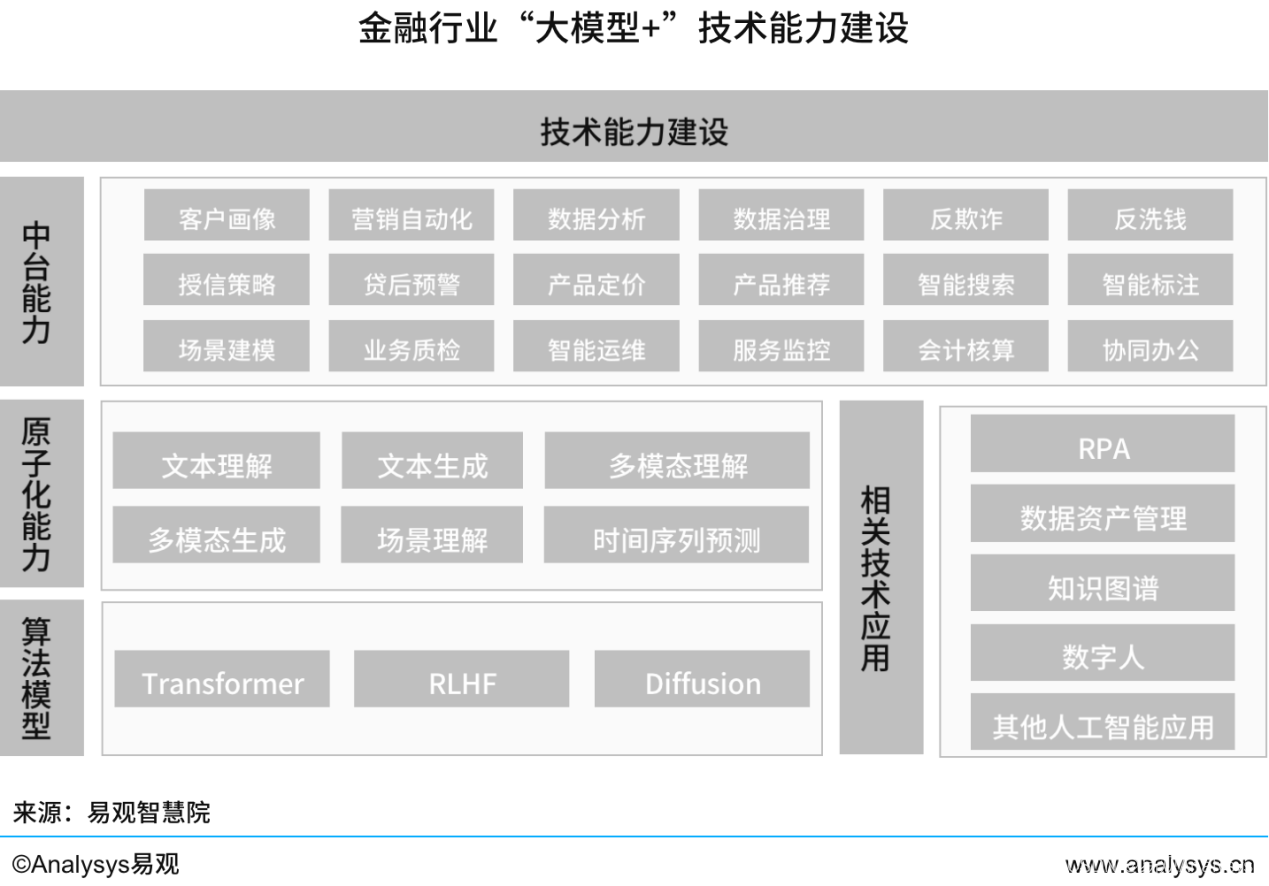

4. 基础技术能力建设

上述金融业务场景尚不能穷尽,大模型与各种技术融合能够产生各种可能性,相应地,在探索金融业务场景应用的同时,融合大模型的基础能力,升级金融科技实力,夯实技术能力建设体系,方是长远之计。如下为易观围绕大模型原子化能力,提出可以在哪些中台能力上进行升级,包括客户画像、数据分析等各个环节。具体如下图所示:

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。