随着人们健康意识的不断增强,我国保健品市场需求持续增长,同时,保健饮品的市场规模也在不断攀升。

根据鲸参谋电商数据显示,2022年度,京东平台上保健饮品的年度销量超60万件,同比增长了约124%;该年度的销售额也累计6600万+,同比增长了约139%。从销量和销售额的增幅可以看出,保健饮品市场规模的不断扩大。

*数据源于鲸参谋-行业趋势分析

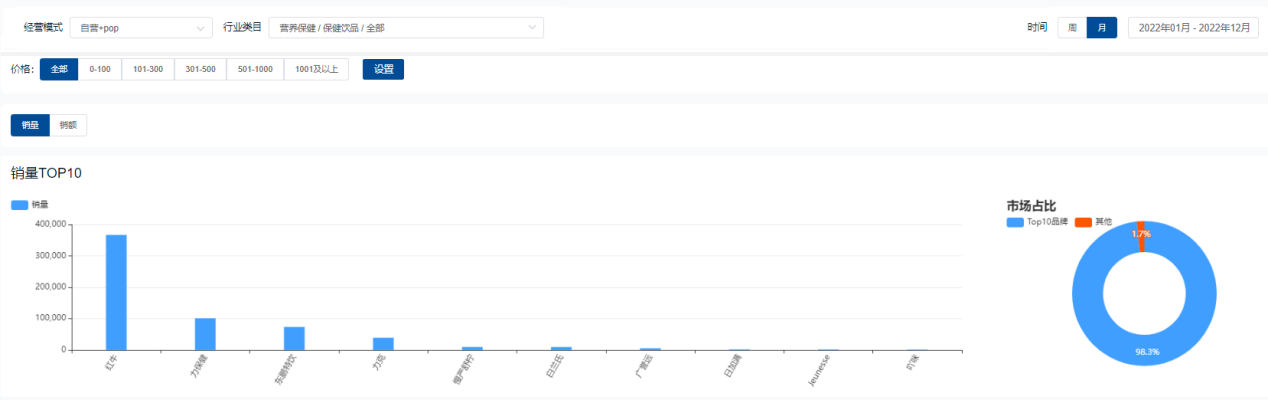

整体来看,保健饮品市场的集中度较高,销量TOP10品牌的占比约98%,由此可以看出,对于新进入这一赛道的品牌来说,竞争压力会非常大。

*数据源于鲸参谋-品牌排行分析

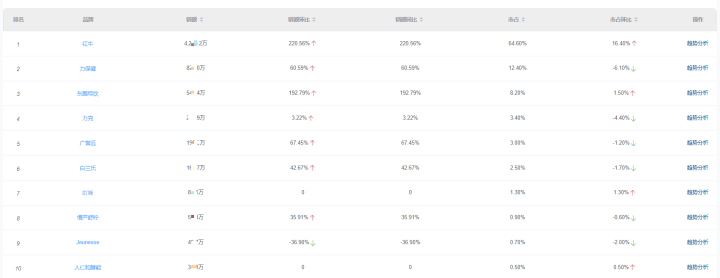

2022年度,红牛品牌保健饮品相关产品的销量将近37万件,市占约59%,成为保健饮品品牌销量的TOP1。此外,力保健、东鹏特饮、力克、慢严舒柠等品牌的销售表现也比较好,其中,力保健和东鹏特饮的市占分别约16%和12%。

并且,从品牌销售额上来看,在销额TOP10品牌中,除了Jeunesse这一品牌的产品销额同比去年呈下降趋势,红牛、力保健、东鹏特饮、力克、广誉远、白兰氏和慢严舒柠等7个品牌的销售额均呈增长趋势。其中,红牛和东鹏特饮这两个品牌的销售额增长最为迅猛,分别增长了约220%和193%。

*数据源于鲸参谋-品牌排行分析

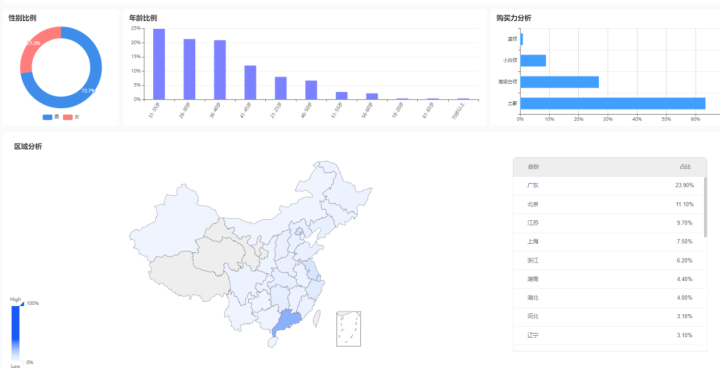

我国传统保健食品的消费人以中老年人为主。随着人们保健意识的增强,保健品的消费人群年龄阶层不断扩大,中年及青年人群对保健品的需求也进一步增多,市场需求旺盛。

从用户画像分析中可以看出,保健饮品的消费群体以男性居多,男性消费者占比将近73%,从年龄上来看,保健饮品消费人群的年龄集中在26岁-45岁之间。在人群分布上可以看出,保健饮品消费者多集中在北上广和江浙一带经济较发达的地区。

*数据源于鲸参谋-用户画像分析

如今,保健食品的消费者也越来越多,保健食品的市场接受度也逐渐上升,加上居民对自身健康的关注度提高,保健食品市场规模正在不断扩大。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~