认定双软企业的好处

1、税收优惠:所得税两免三减半。双软认证企业,自获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

增值税超过3%的部分即征即退。

2、政策支持:各地政府对于科研专项资金、税收减免科技计划、资金奖励等多种政策措施逐渐在信息科技领域倾斜,政策支持力度空前。

3、扩大市场:双软认证具有经营、销售软件产品的特定权限,有助于企业承接工程项目,参加投标,促进项目成交和市场营销,扩大市场。

4、品牌形象:双软认证可以显示企业的实力和市场价值,提升品牌形象,同时也便于进一步申报软件企业和高新技术企业认定双重证书。

5、吸引投资:双软认证企业在融资方面具有竞争优势,还可以实现技术入股以及上市融资。双软认证的资质可作为投标融资的重要依据。

6、企业荣誉:双软认证证明企业在本领域中具有较强的技术创新能力、高端技术开发能力,对企业广告宣传和企业形象树立起到良好作用。

既然认定双软企业有这么多好处,那需要满足哪些条件,才能认定呢?

双软企业认定条件

一、企业资质要求

1、具有依法在境内设立的企业法人资质。

2、以软件开发生产、系统集成、应用服务和其他相应技术服务为其主要经营业务和经营收入来源,并正常运营。

3、具有从事软件产品开发和相应技术服务等业务和经营场所。

二、研发能力要求

1、签订劳动合同关系且具有大学专科以上学历的职工人数占企业当年月平均职工总人数的比例不低于40%,其中研究开发人员占企业当年月平均职工总数的比例不低于20%。

2、拥有核心关键技术,并以此为基础开展经营活动,且上年度的研究开发费用总额占企业销售(营业)收入(主营业务收入与其他业务收入之和,下同)总额的比例不低于6%;其中企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%。

三、经营收入要求

1、加大研究开发投入,提高软件产品自主开发销售(营业)收入的比例,加强知识产权创造、运用、保护和管理。

2、企业年软件销售(营业)收入占企业年企业收入总额的50%以上,嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%。其中软件产品自主开发销售(营业)收入占企业收入总额的比例一般不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%)。

四、质量保证要求

1、企业应开发软件测试和评价技术,提升软件产品测试、验证水平,具有软件产品质量和技术服务质量保证的手段与能力。

2、企业应建立健全质量管理体系,可以选择以下三种方式任一种进行举证:

(1)企业依据GB/T 19001,建立了质量管理体系,并能持续有效运行;

(2)企业依据SJ/T 11234或国际CMMI标准,通过了CMMI能力评估,并能持续有效运行;

(3)企业依据内部的实际情况,建立了一套软件研发和服务规范,并能持续有效运行。

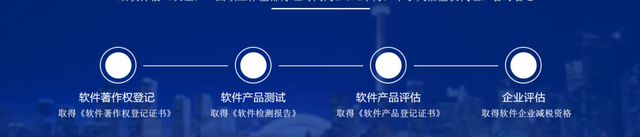

双软企业认定流程

1、软件着作权登记

2、软件检测

3、软件产品登记

4、软件企业认证

![[论文阅读] Adversarial Learning for Semi-Supervised Semantic Segmentation](https://img-blog.csdnimg.cn/0e32abb15ce04976bfdaa186b52f5d8a.jpeg#pic_center)