目录

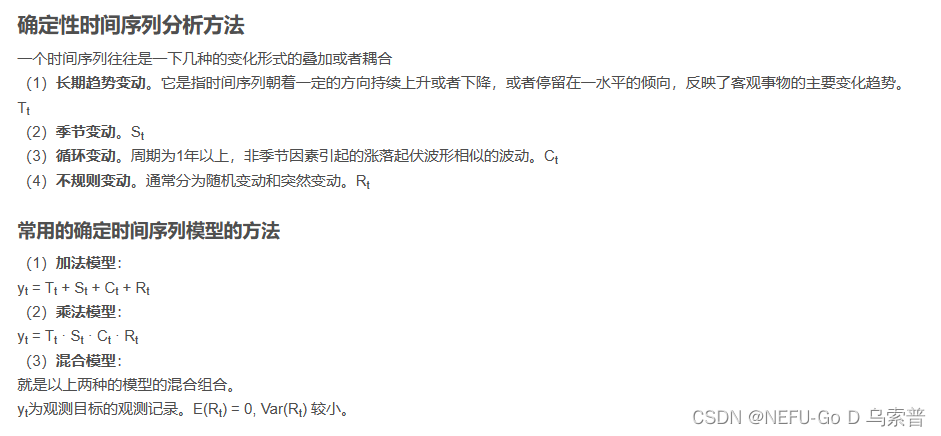

一·、概念

1.2方法

二、基于python的时间序列

2.1移动平均法

2.2指数平滑法

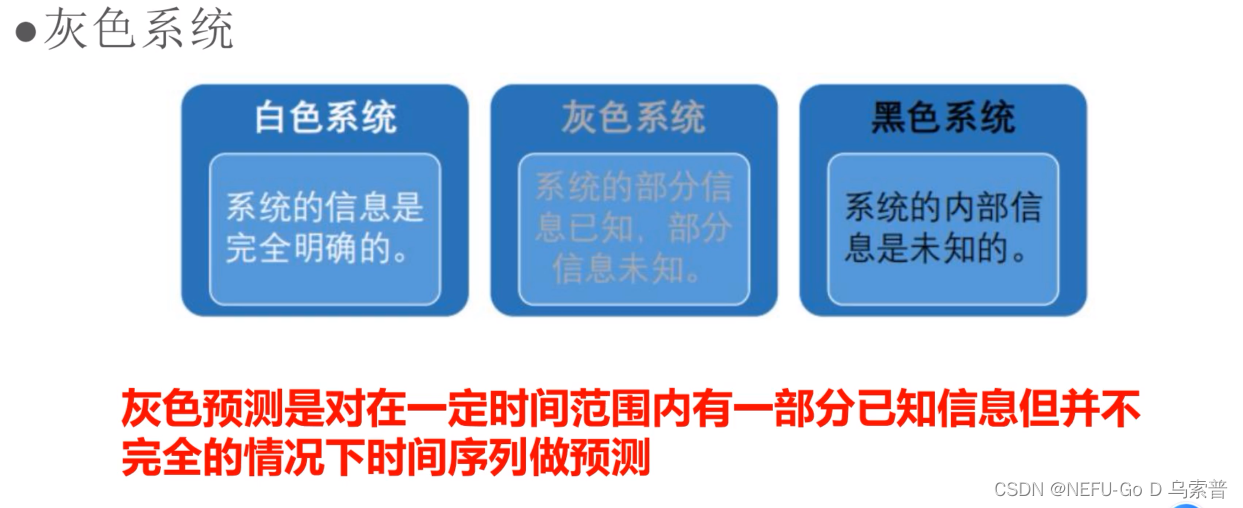

2.3灰色预测

2.4灰色关联

2.5ARIMA模型

模型系

三、 基于matlab的时间序列

3.1移动平均法

3.2指数平滑法

一次指数平滑法

二次指数平滑法

一·、概念

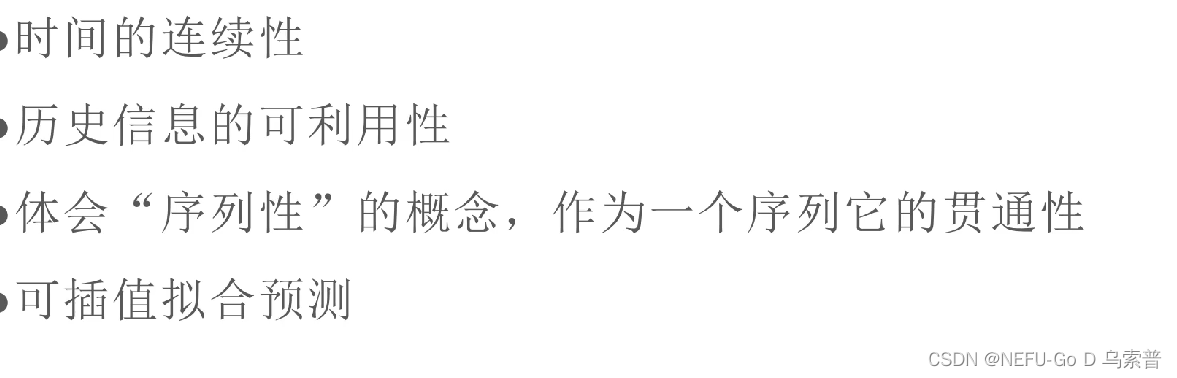

1.1带有时间的数据有哪些特殊性 带有时间的数据有哪些特殊性

1.2方法

二、基于python的时间序列

2.1移动平均法

import numpy as np

y=np.array([423,358,434,445,527,429,426,502,480,384,427,446])

def MoveAverage(y,N):

Mt=[' ']*N

for i in range(N+1,len(y)+2):

M=y[i-N-1:i-1].mean()

Mt.append(round(M))

return Mt

yt3=MoveAverage(y, 3)

yt5=MoveAverage(y, 5)

s3=np.sqrt(((y[3:]-yt3[3:-1])**2).mean())

s5=np.sqrt(((y[5:]-yt5[5:-1])**2).mean())

print(yt3)

print(s3)

print(yt5)

print(s5)

import pandas as pd

d=pd.DataFrame(np.c_[np.r_[y,[' ']],np.r_[yt3],np.r_[yt5]])

f=pd.ExcelWriter('move_average_example.xlsx')

d.to_excel(f)

f.close()2.2指数平滑法

import numpy as np

import pandas as pd

y=np.array([423,358,434,445,527,429,426,502,480,384,427,446])

def ExpMove(y,a):

n=len(y)

M=np.zeros(n)

#M[0]=(y[0]+y[1])/2

M[0]=y[0]

for i in range(1,len(y)):

M[i]=a*y[i-1]+(1-a)*M[i-1]

return M

yt1=ExpMove(y,0.2)

yt2=ExpMove(y,0.5)

yt3=ExpMove(y,0.8)

s1=np.sqrt(((y-yt1)**2).mean())

s2=np.sqrt(((y-yt2)**2).mean())

s3=np.sqrt(((y-yt3)**2).mean())

d=pd.DataFrame(np.c_[y,yt1,yt2,yt3])

f=pd.ExcelWriter('exp_smooth_example.xlsx')

d.to_excel(f)

f.close()

print(s1)

print(0.2*y[-1]+0.8*yt1[-1])

print(s2)

print(0.5*y[-1]+0.5*yt2[-1])

print(s3)

print(0.2*y[-1]+0.8*yt3[-1])

print(d)2.3灰色预测

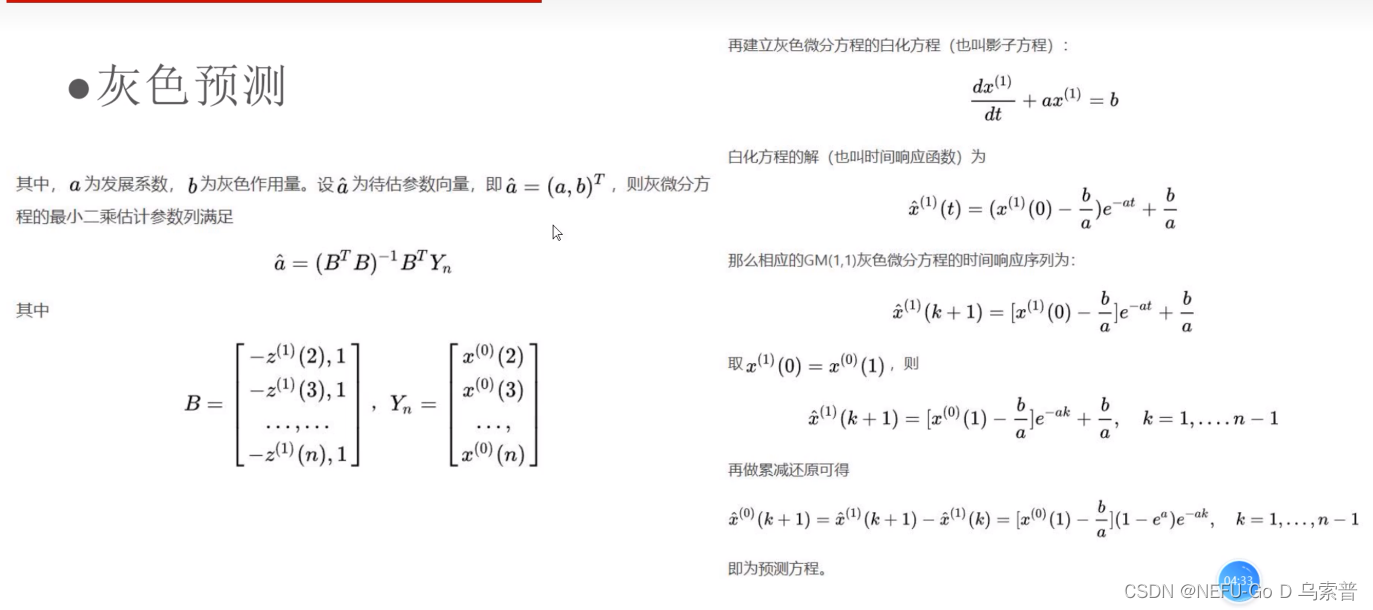

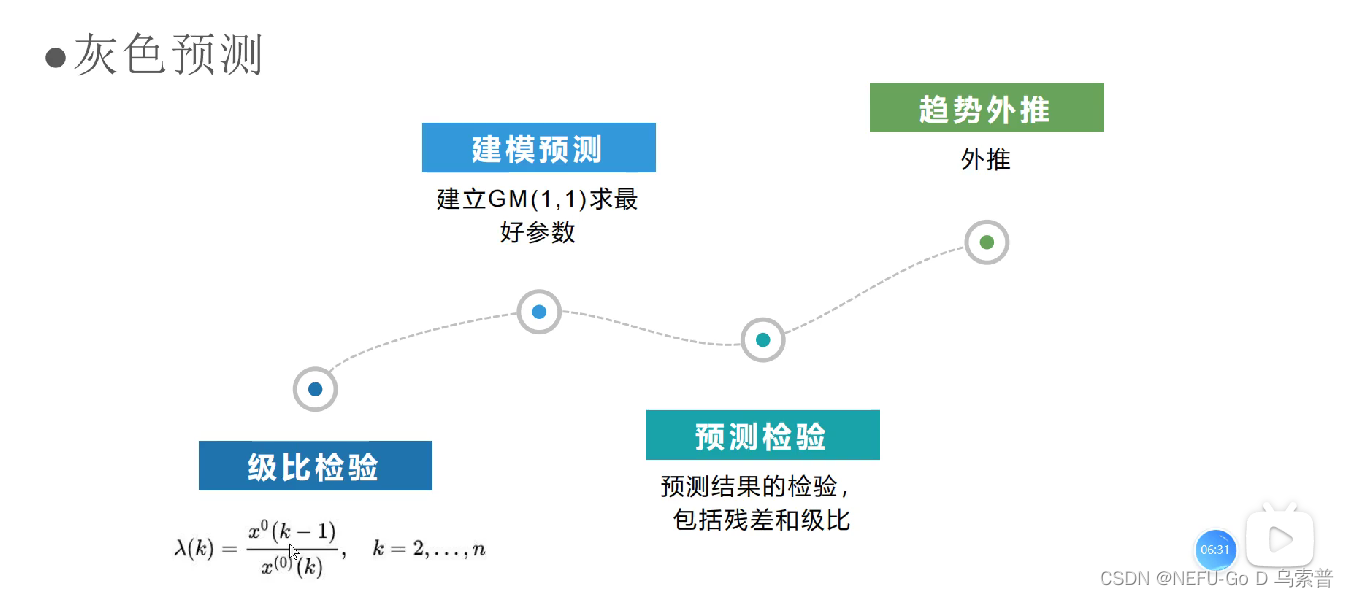

概念

模型

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib

matplotlib.rcParams['font.sans-serif'] = ['FangSong'] # 指定默认字体

matplotlib.rcParams['axes.unicode_minus'] = False # 解决保存图像是负号'-'显示为方块的问题

class GrayForecast():

#初始化

def __init__(self, data, datacolumn=None):

if isinstance(data, pd.core.frame.DataFrame):

self.data=data

try:

self.data.columns = ['数据']

except:

if not datacolumn:

raise Exception('您传入的dataframe不止一列')

else:

self.data = pd.DataFrame(data[datacolumn])

self.data.columns=['数据']

elif isinstance(data, pd.core.series.Series):

self.data = pd.DataFrame(data, columns=['数据'])

else:

self.data = pd.DataFrame(data, columns=['数据'])

self.forecast_list = self.data.copy()

if datacolumn:

self.datacolumn = datacolumn

else:

self.datacolumn = None

#save arg:

# data DataFrame 数据

# forecast_list DataFrame 预测序列

# datacolumn string 数据的含义

#级比校验

def level_check(self):

# 数据级比校验

n = len(self.data)

lambda_k = np.zeros(n-1)

for i in range(n-1):

lambda_k[i] = self.data.ix[i]["数据"]/self.data.ix[i+1]["数据"]

if lambda_k[i] < np.exp(-2/(n+1)) or lambda_k[i] > np.exp(2/(n+2)):

flag = False

else:

flag = True

self.lambda_k = lambda_k

if not flag:

print("级比校验失败,请对X(0)做平移变换")

return False

else:

print("级比校验成功,请继续")

return True

#save arg:

# lambda_k 1-d list

#GM(1,1)建模

def GM_11_build_model(self, forecast=5):

if forecast > len(self.data):

raise Exception('您的数据行不够')

X_0 = np.array(self.forecast_list['数据'].tail(forecast))

# 1-AGO

X_1 = np.zeros(X_0.shape)

for i in range(X_0.shape[0]):

X_1[i] = np.sum(X_0[0:i+1])

# 紧邻均值生成序列

Z_1 = np.zeros(X_1.shape[0]-1)

for i in range(1, X_1.shape[0]):

Z_1[i-1] = -0.5*(X_1[i]+X_1[i-1])

B = np.append(np.array(np.mat(Z_1).T), np.ones(Z_1.shape).reshape((Z_1.shape[0], 1)), axis=1)

Yn = X_0[1:].reshape((X_0[1:].shape[0], 1))

B = np.mat(B)

Yn = np.mat(Yn)

a_ = (B.T*B)**-1 * B.T * Yn

a, b = np.array(a_.T)[0]

X_ = np.zeros(X_0.shape[0])

def f(k):

return (X_0[0]-b/a)*(1-np.exp(a))*np.exp(-a*(k))

self.forecast_list.loc[len(self.forecast_list)] = f(X_.shape[0])

#预测

def forecast(self, time=5, forecast_data_len=5):

for i in range(time):

self.GM_11_build_model(forecast=forecast_data_len)

#打印日志

def log(self):

res = self.forecast_list.copy()

if self.datacolumn:

res.columns = [self.datacolumn]

return res

#重置

def reset(self):

self.forecast_list = self.data.copy()

#作图

def plot(self):

self.forecast_list.plot()

if self.datacolumn:

plt.ylabel(self.datacolumn)

plt.legend([self.datacolumn])

plt.show()

f = open("电影票房.csv", encoding="utf8")

df = pd.read_csv(f)

gf = GrayForecast(df, '票房')

gf.forecast(10)

print(gf.log())

gf.plot()

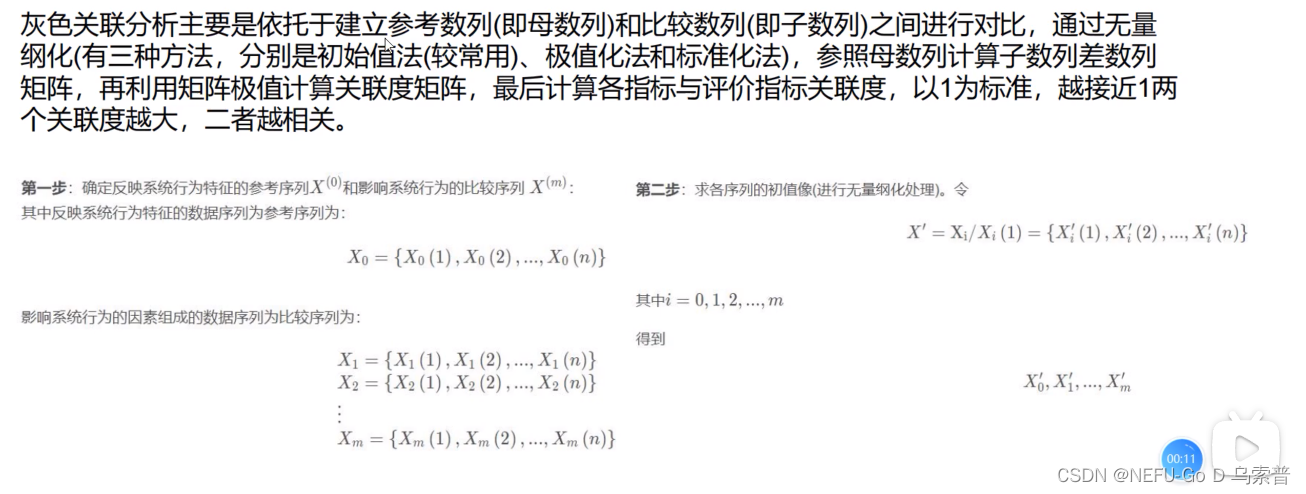

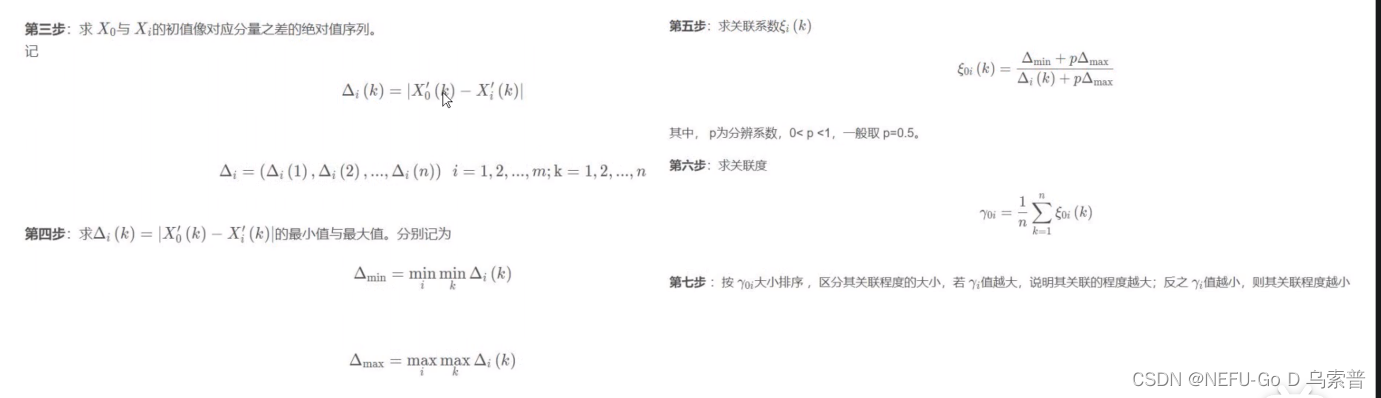

2.4灰色关联

概念

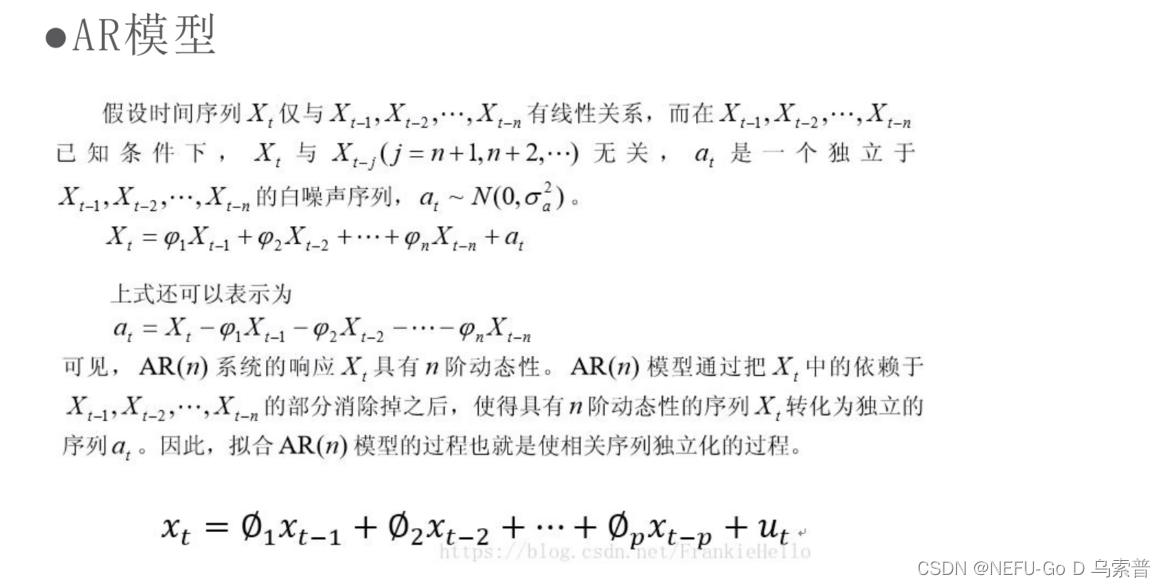

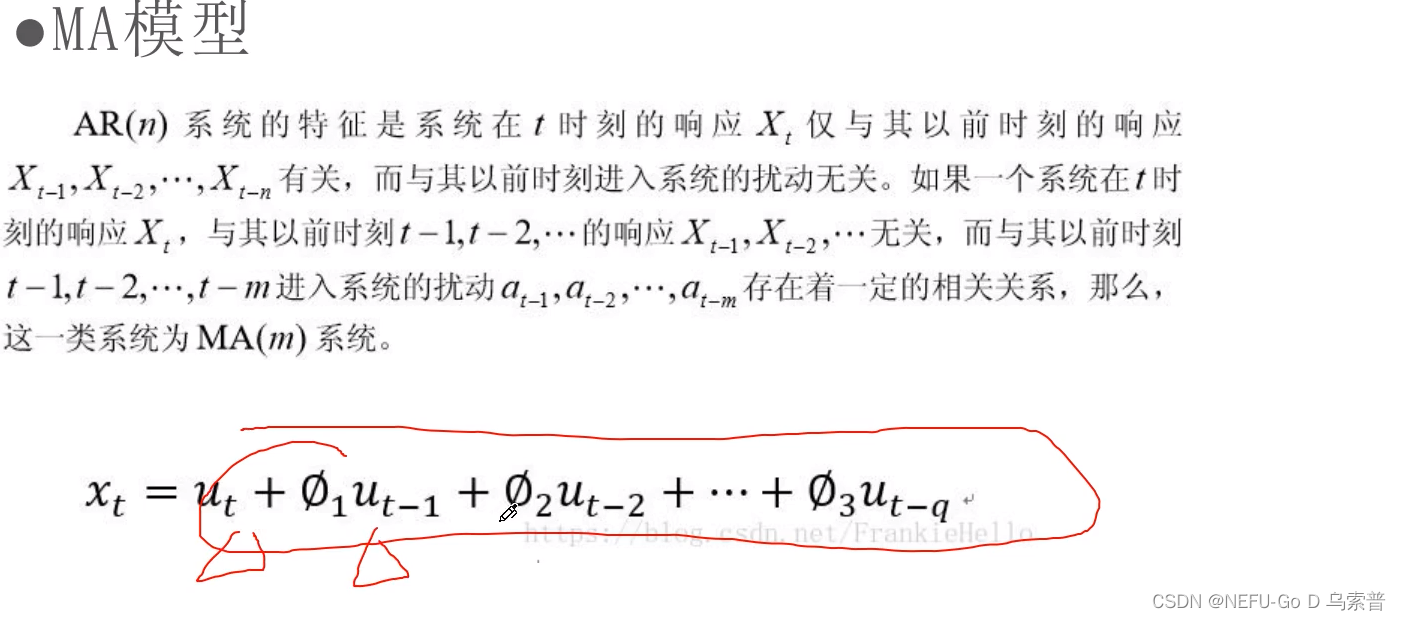

2.5ARIMA模型

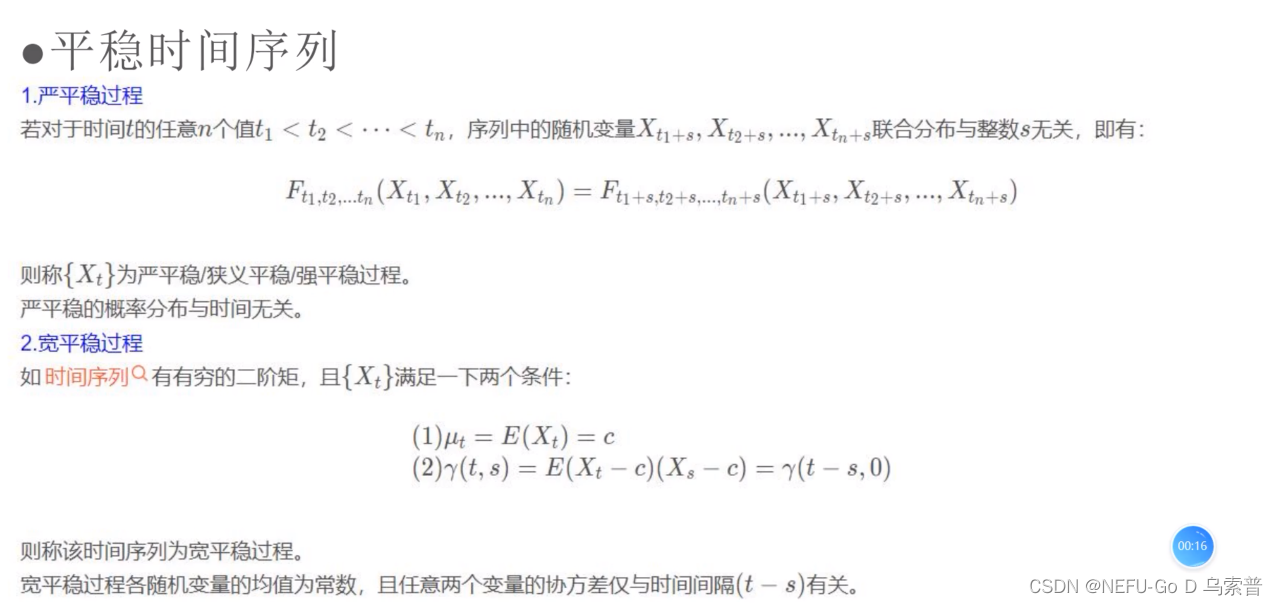

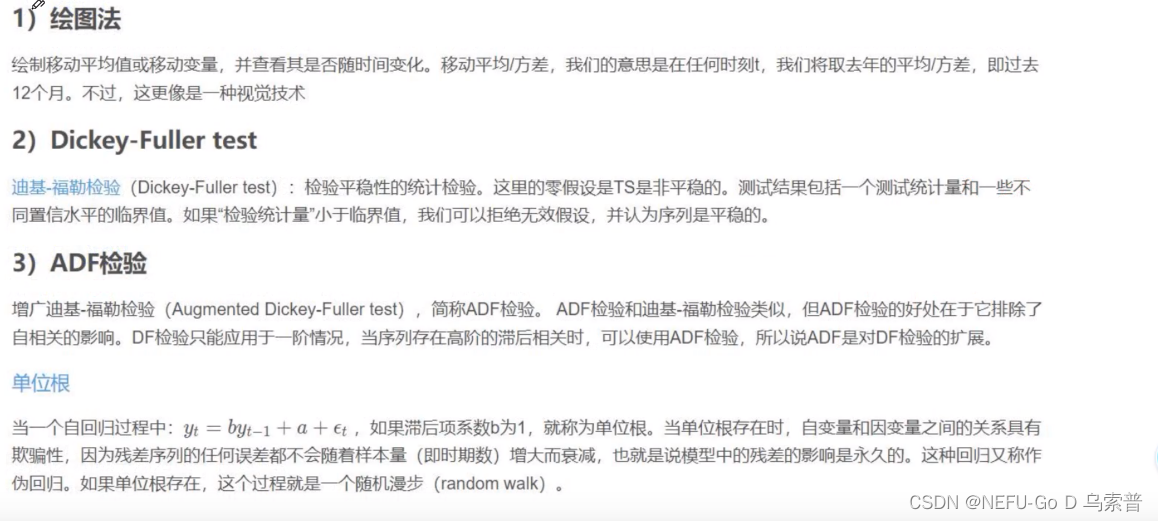

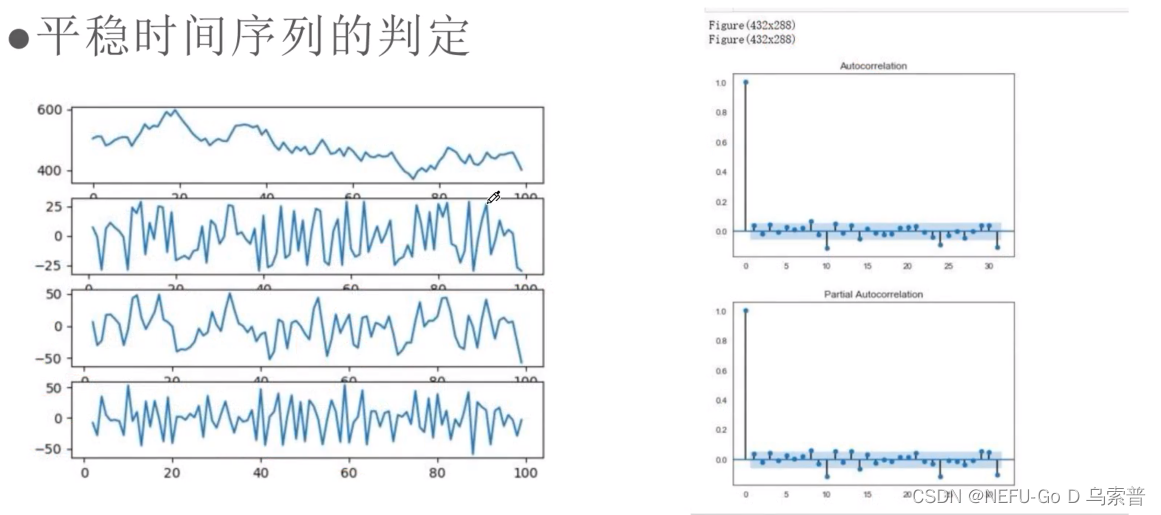

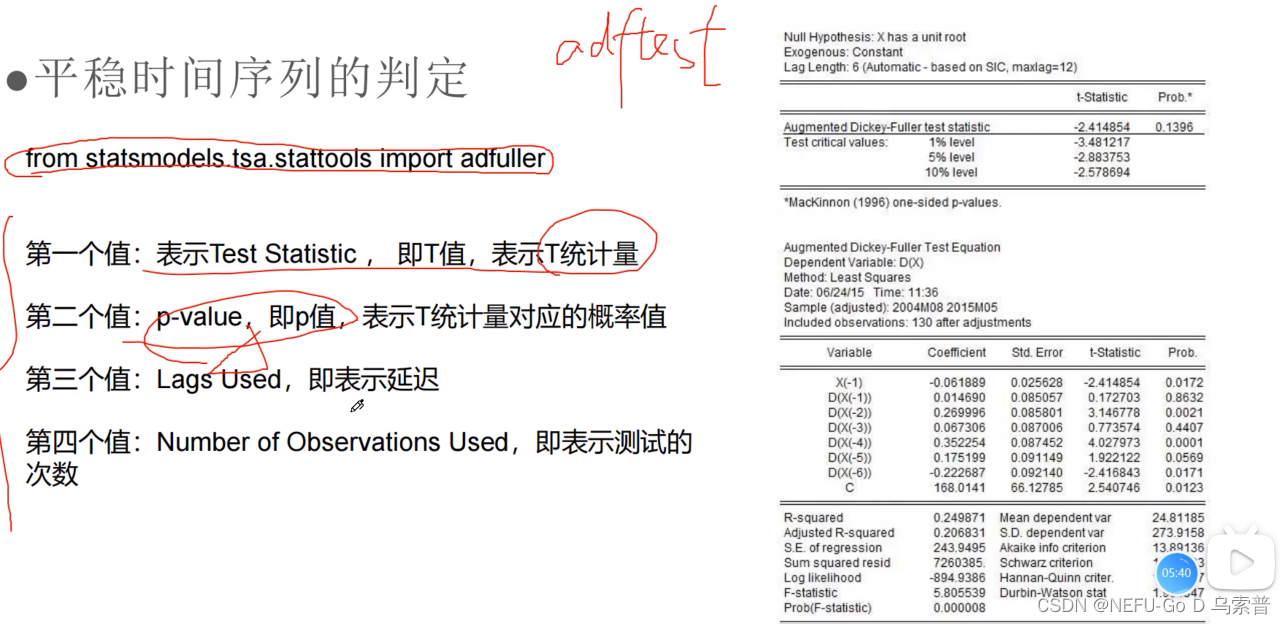

序列的平稳性

判定方法

转换

转换

差分法 比值法 取对数

模型系

例题

#导入相关库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# 解决图标题中文乱码问题

import matplotlib as mpl

mpl.rcParams['font.sans-serif'] = ['SimHei'] # 指定默认字体

mpl.rcParams['axes.unicode_minus'] = False # 解决保存图像是负号'-'显示为方块的问题

#导入数据

data=pd.read_excel('huiseguanlian.xlsx')

# print(data)

#提取变量名 x1 -- x7

label_need=data.keys()[1:]

# print(label_need)

#提取上面变量名下的数据

data1=data[label_need].values

print(data1)

#0.002~1区间归一化

[m,n]=data1.shape #得到行数和列数

data2=data1.astype('float')

data3=data2

ymin=0

ymax=1

for j in range(0,n):

d_max=max(data2[:,j])

d_min=min(data2[:,j])

data3[:,j]=(ymax-ymin)*(data2[:,j]-d_min)/(d_max-d_min)+ymin

print(data3)

# 绘制 x1,x4,x5,x6,x7 的折线图

t=range(2007,2014)

plt.plot(t,data3[:,0],'*-',c='red')

for i in range(4):

plt.plot(t,data3[:,2+i],'.-')

plt.xlabel('year')

plt.legend(['x1','x4','x5','x6','x7'])

plt.title('灰色关联分析')

plt.show()

# 得到其他列和参考列相等的绝对值

for i in range(3,7):

data3[:,i]=np.abs(data3[:,i]-data3[:,0])

#得到绝对值矩阵的全局最大值和最小值

data4=data3[:,3:7]

d_max=np.max(data2)

d_min=np.min(data2)

a=0.5 #定义分辨系数

# 计算灰色关联矩阵

data4=(d_min+a*d_max)/(data4+a*d_max)

xishu=np.mean(data4, axis=0)

print(' x4,x5,x6,x7 与 x1之间的灰色关联度分别为:')

print(xishu)三、 基于matlab的时间序列

3.1移动平均法

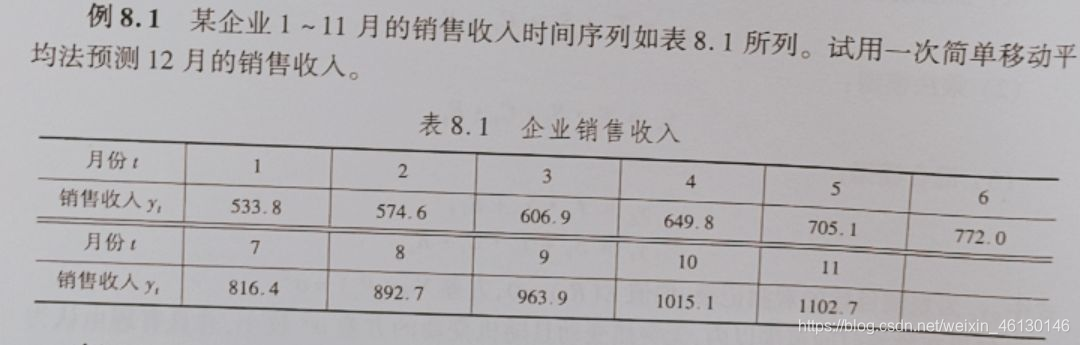

例题

clc

clear

y = [533.8 574.6 606.9 649.8 705.1 772.0 816.4 892.7 963.9 1015.1 1102.7]

m = length(y)

n = [4 5]

for i = 1 : length(n)

for j = 1 : m - n(i) + 1

yhat{i}(j) = sum(y(j : j + n(i) - 1 ))/n(i) % 由于取得n的值不同,所以用到了细胞数组。

end

y(12) = yhat{i}(end)

s(i) = sqrt(mean((y(n(i) + 1 : end) - yhat{i}(1 : end - 1)) .^ 2))

end

3.2指数平滑法

一次移动平均实际上认为最近N期数据对未来的值的影响相同加权都是1/N,但是N期之前的数据对当前数据的预测起不到任何的作用,即加权为0。但是二次及更高次的平均权数不是1/N,而且次数越高,权数的结构越复杂。指数平滑法很有作用。

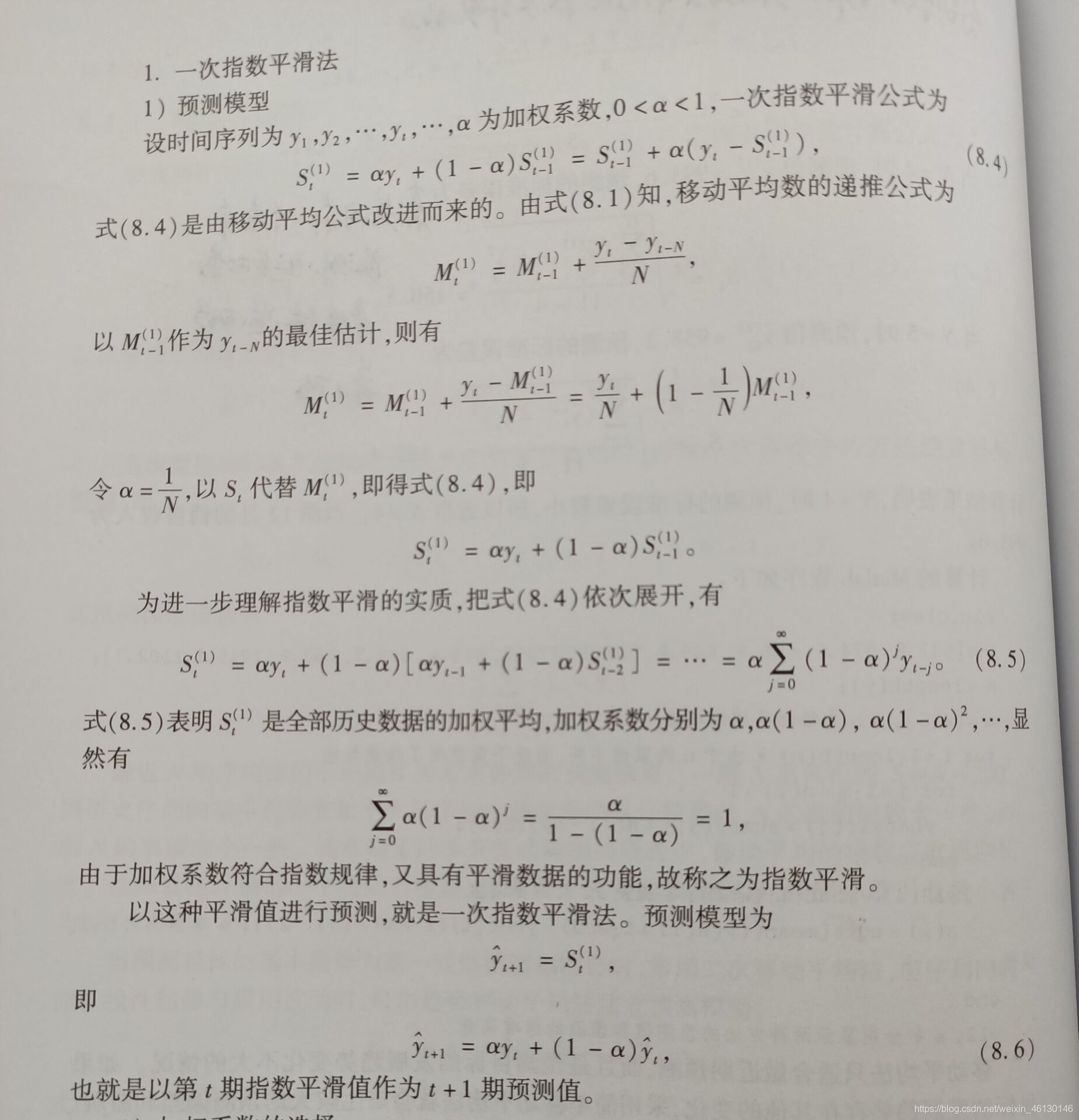

一次指数平滑法

模型

加权系数的选择

若α = 0, 则 yt+1hat = ythat, 就是下期的预测值等于本期的预测值。

那么对于α的选择尤为重要

(1)如果时间序列波动变化不大,比较平稳,那么阿尔法取小点0.1-0.5之间,以减少修正的幅度。

(2)若具有迅速明显的变动倾向,阿尔法取大些,0.6-0.8,使得灵敏度高些,以便于跟得上速度的变化。

现实中可以选择多个数据进行比较。

初始值的确定

一般情况下,可以去前10%的数据的均值开确定初始值。

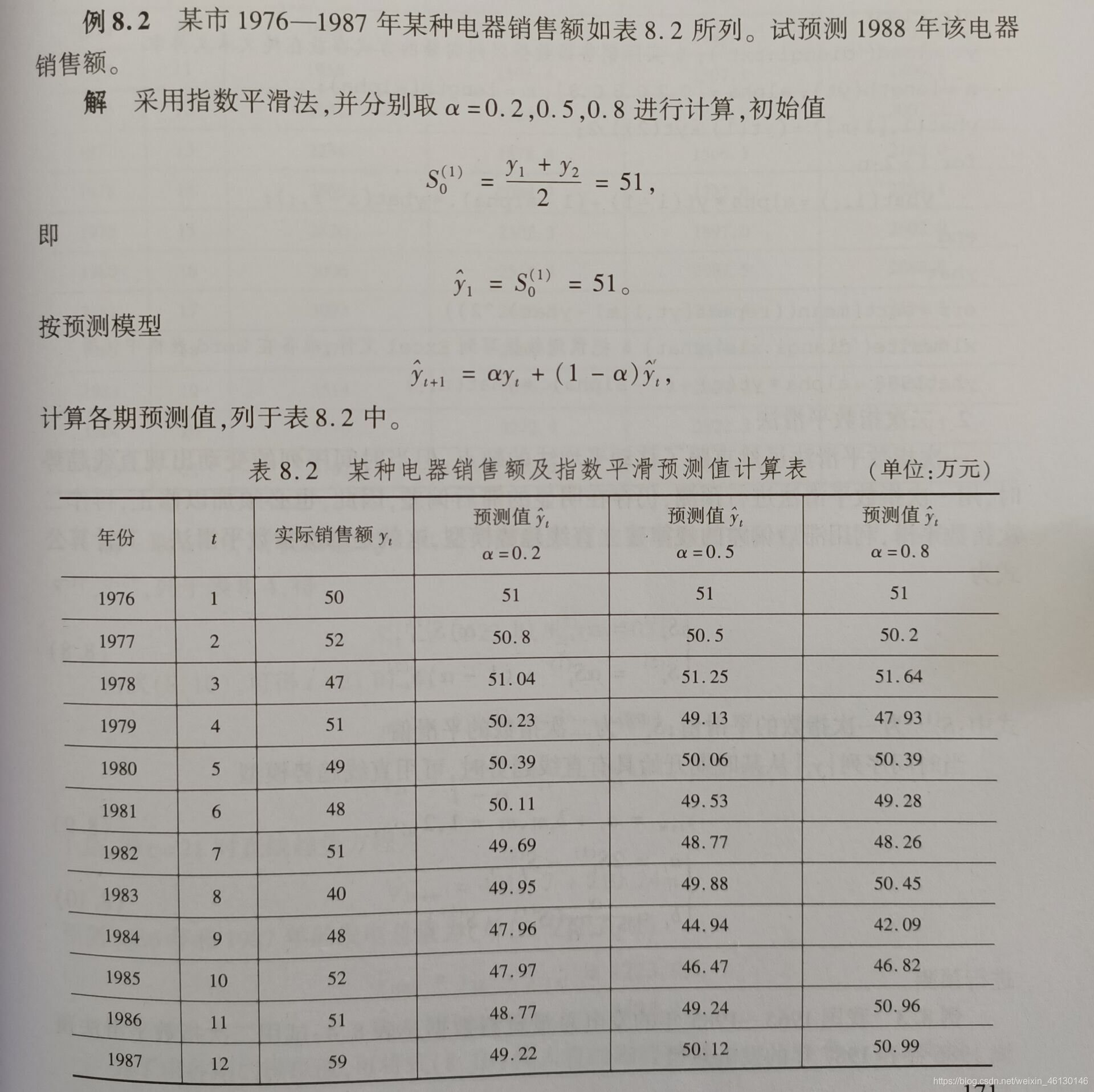

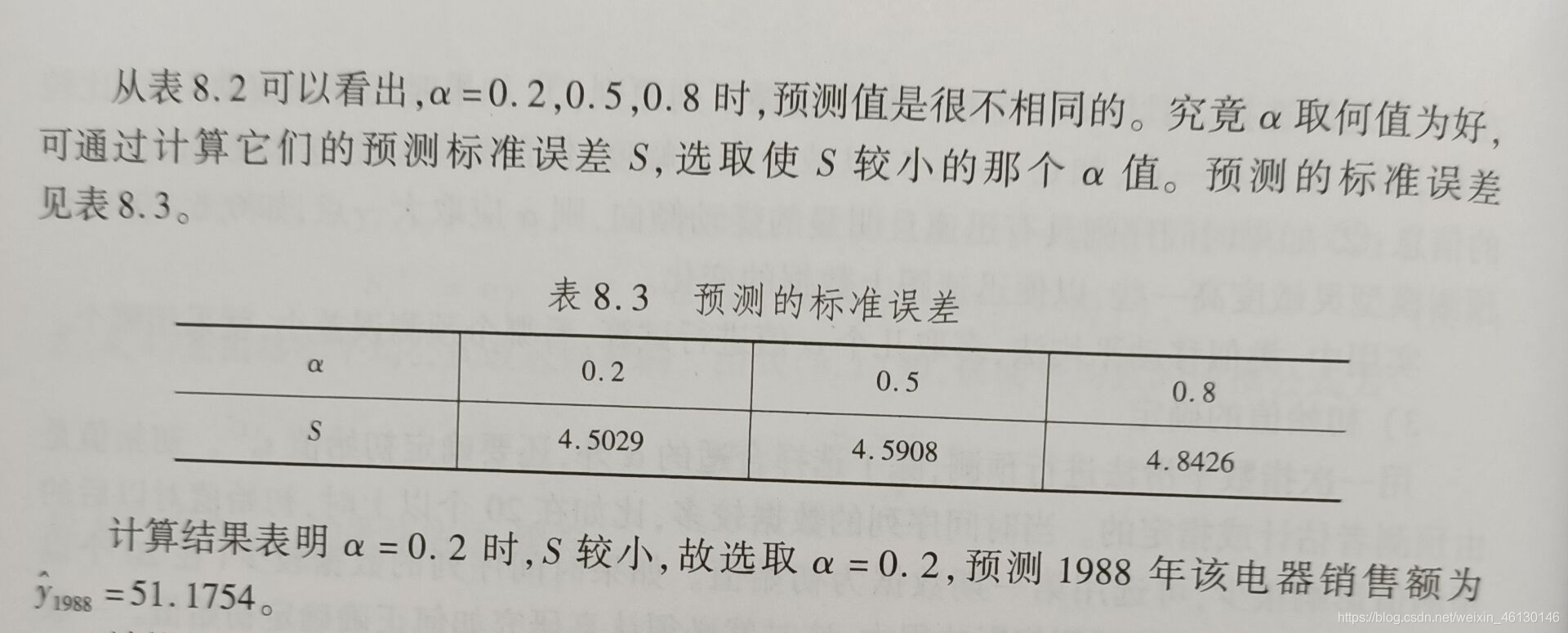

例题

clc

clear

yt = load('doanqi.txt')

n = length(yt)

alpha = [0.2 0.5 0.8]

m = length(alpha)

yhat (1, [1 : m])= (yt(1) + yt(2)) / 2;

for i = 2 : n

yhat(i, :) = alpha * yt(i - 1) + (1 - alpha) .* yhat( i - 1, : )

end

yhat

err = sqrt(mean((repmat(yt, 1, m) - yhat) .^ 2 ))

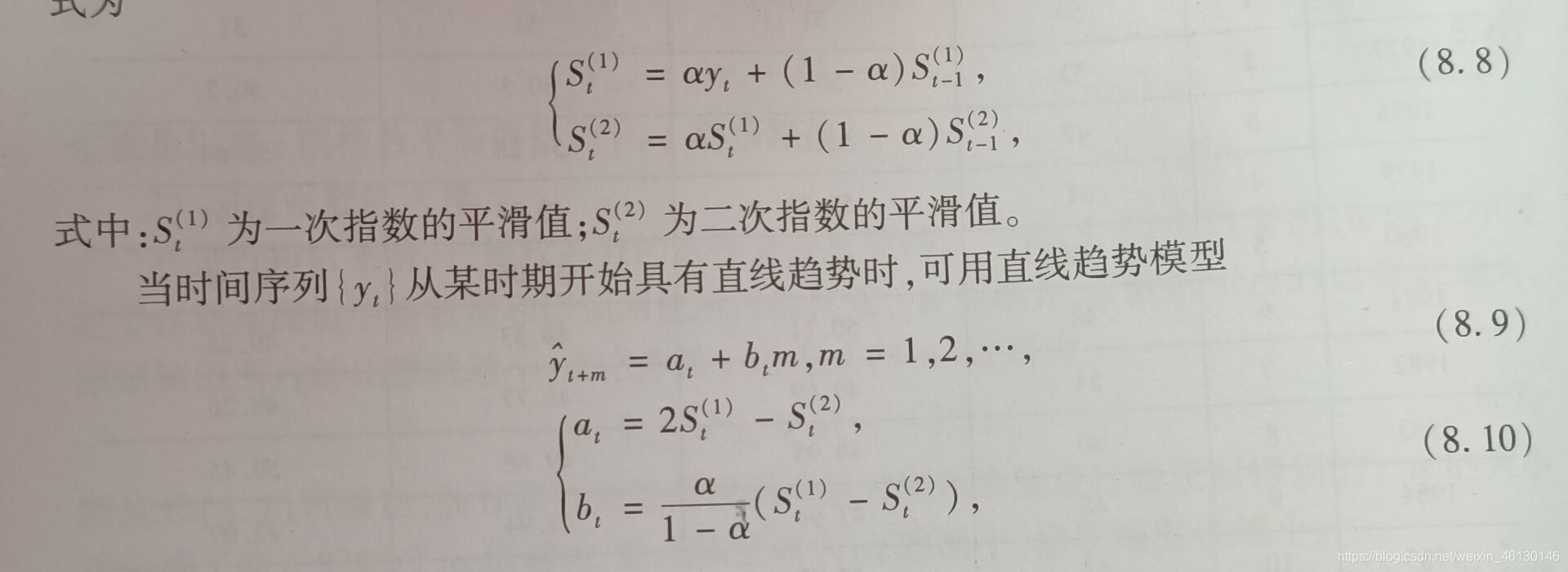

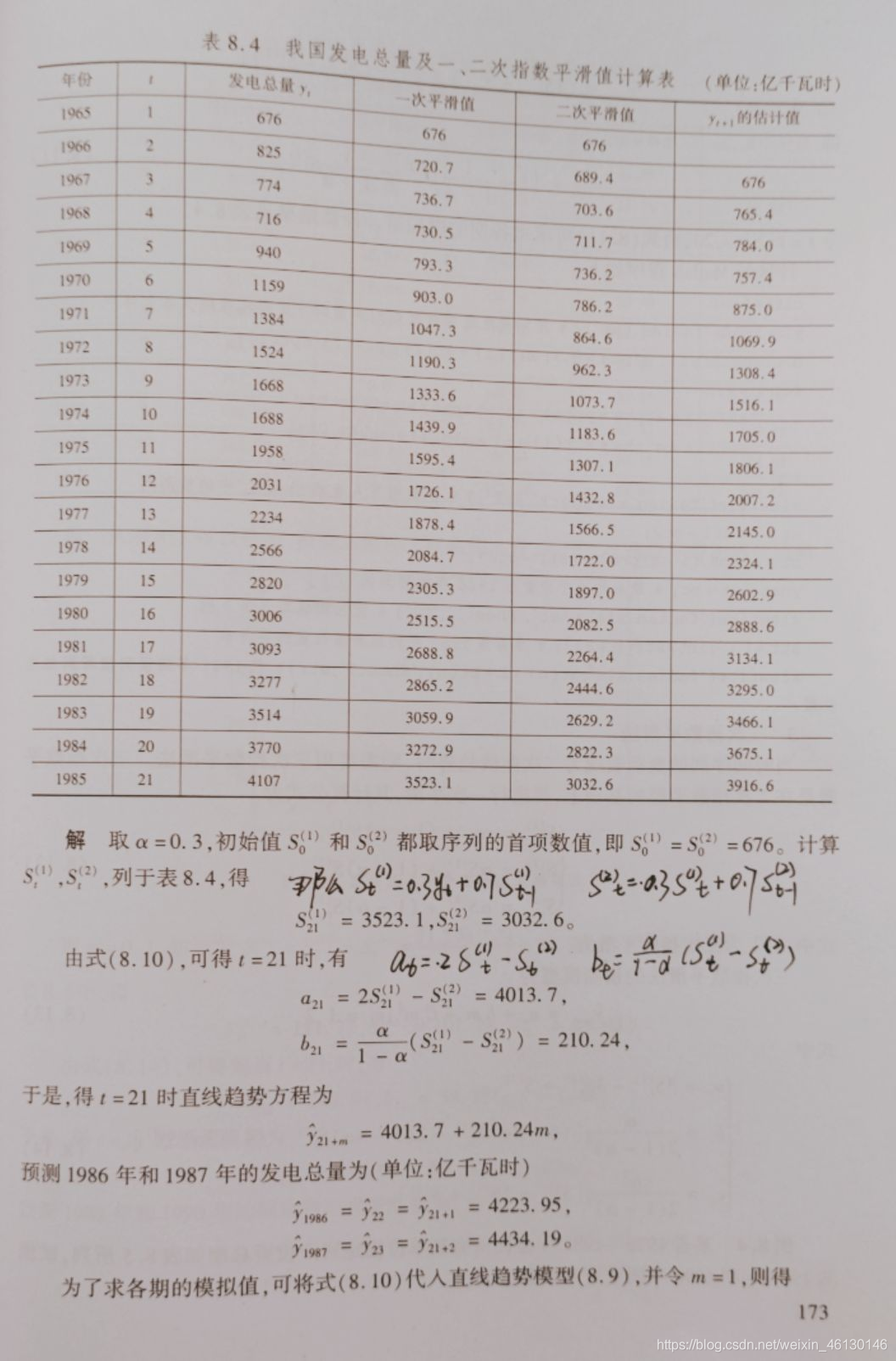

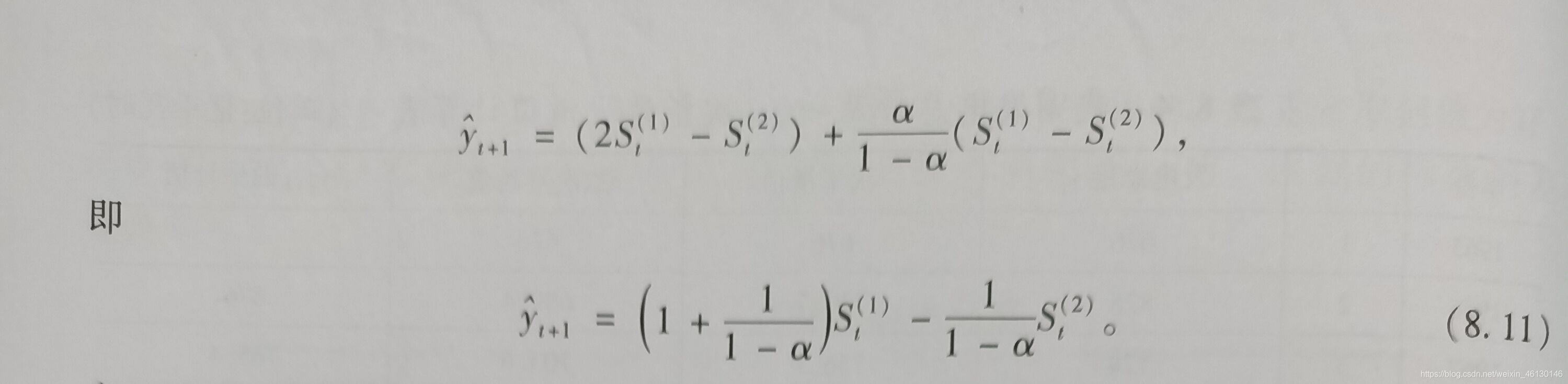

二次指数平滑法

一次指数平滑法,虽然克服了移动平均法的缺点,但是当时间序列的变动出现直线趋势时,用一次指数平滑法就会存在明显的滞后偏差,因此也必须要加以修正再做二次指数平滑,利用滞后偏差的规律建立直线趋势模型,就是所谓的二次指数平滑法。

例题

clc

clear

yt = load('fadian.txt')

n = length(yt); alpja = 0.3; st1(1) = yt(1); st2(1) = yt(1)

for i = 2 : n

st1(i) = alpha * yt(i) + ( 1 - alpha ) * st1( i - 1 )

st2(i) = alpha * st1(i) + (1 - alpha) * st2(i - 1)

end

at = 2*st1 - st2

bt = alpha/(1 - alpha)*(st1 - st2)

yhat = at + bt

str = ['C', int2str(n+2)];