大家都听过“税贷”和“票贷”吧?特别是这两年,国家扶持中小微企业,这些名词更是火得不行。但你知道吗,税贷和票贷并不是只看税和票那么简单。今天,咱就来聊聊这背后的门道(最后附上:企业信用贷产品种类及基本要求一览图)。

一、税贷和票贷,到底看啥?

很多人觉得税贷就是看纳税,票贷就是看开票。其实这不对。税贷和票贷的关键是产品方能否从地方国税获取到借款人企业的数据。能获取到的就是税贷,不能的话,产品方为了做这类客户,就得通过采集税盘开票信息来审核。

那银行主要看啥信息呢?主要是三点:信用状况、收入状况和负债状况。信用不好,银行肯定不敢放款;收入得够,银行才放心;负债也得合理,银行得确保你能还得起。

二、税贷能“透视”企业哪些信息?

税贷可是个“透视眼”,能从国税局获取到企业的开票信息、缴税金额、纳税评级、资产负债表、行政处罚等。银行再根据这些数据,加上申请人的征信,来综合判断你的信用、收入和负债状况。

三、为啥要看“销项发票”?

说到收入状况,那必须得提“销项发票”。因为它最能体现一个企业的真实收入。不同企业税点不同,有的只有销项没有进项,有些还得交企业所得税,所以销项发票能直观地告诉银行:这家企业一年赚了多少钱。

简单来说啊,咱们看两个企业:

企业①一年卖了100万的东西,但它没有买进的发票来抵税,所以除了6万的增值税还得交企业所得税,总共得交十多万税。

而企业②呢,一年卖了1000万的东西,但它买进的发票和卖出的发票金额差不多,还是免退税的行业,所以一年才交几千块的税。

那能不能说企业①就比企业②好呢?不能这么简单地看。企业①虽然利润高,但营业额才100万。企业②虽然营业额1000万,但真实利润也不一定就比①企业差。

所以,要认定一个企业的收入,主要还得看它的“销项发票”,也就是卖了多少金额的东西。但销项发票也只是认定企业收入的一个方面,还得看其他因素。

四、税贷和票贷的区别:

-

门槛不一样:税贷看的是你的纳税等级和年纳税金额;而票贷呢,主要是看你过去的开票数据。

-

还款和利息也不同:税贷是利息先还,后面还本金,想借就借,想还就还,年利率大概4%;但票贷呢,大部分时候是每个月都要还本金和利息,年利率在5%到18%之间。

-

贷款额度也不同:税贷能贷多少钱,大概是你年纳税金额的5到10倍,好的企业甚至能贷到30倍;而票贷,额度是你过去12个月开票总额的20-30%。

五、税票贷上的征信,有啥不同?

税票贷上征信有两种情况:企业经营性贷款和个人经营性贷款。企业经营贷的借款方是企业,但得有个担保人,通常是法人。如果企业倒闭了,贷款没还清,就得由担保人来还。而个人经营性贷款(股东可以申请),则是申请人以名下企业综合资质去申请,放款给个人,上个人征信。

六、钱进了公账,咋取出来?

很多人担心钱进了公账取不出来,开票也麻烦。其实不用愁。贷款发放到公司账户后,每月还款也是从公账转出。你借款后,用款时一次从公账取出,而还款是分多期来还,由放款金融机构每月划扣或到期一次划扣。一进一出都有记录,不用额外开票。

说了这么多,大家对税贷和票贷应该有了更深的了解吧?希望这能帮到大家,在申请贷款时少走弯路。

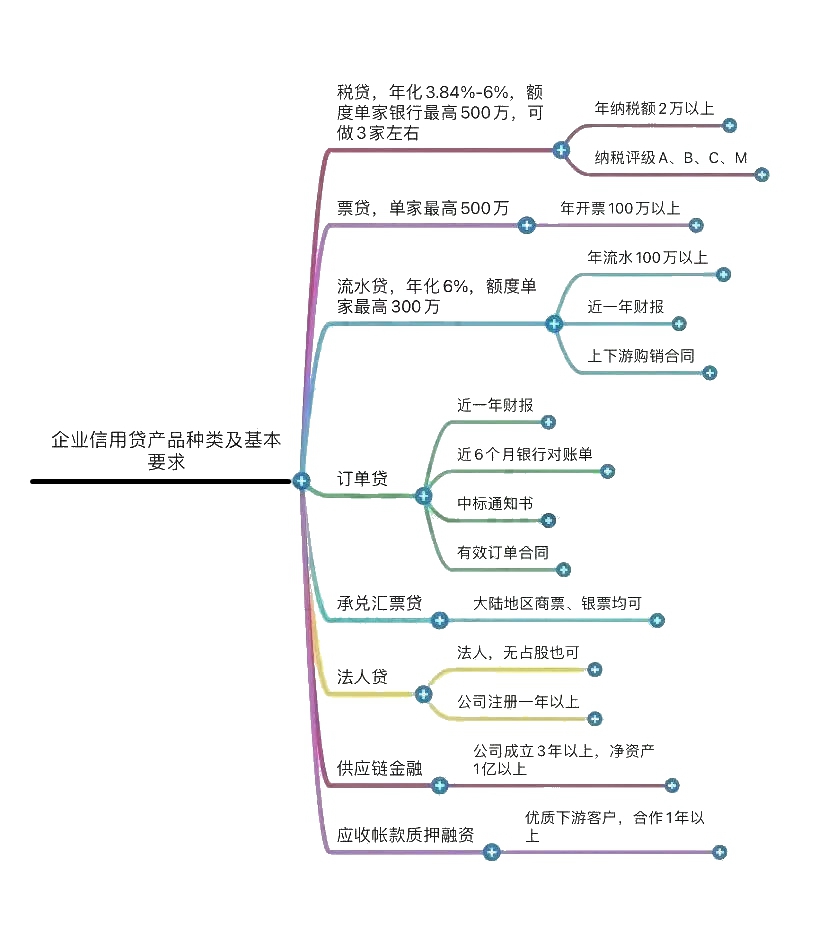

附:企业信用贷产品种类及基本要求