1. 算法介绍

1.1 算法定义

朴素贝叶斯分类(NBC)是以贝叶斯定理为基础并且假设特征条件之间相互独立的方法,先通过已给定的训练集,以特征词之间独立作为前提假设,学习从输入到输出的联合概率分布,再基于学习到的模型,输入x求出使得后验概率最大的输出y。

1.2 算法逻辑

对于算法的公式,不做过多的推导演算,此处希望以数据案例来做相应的解释。

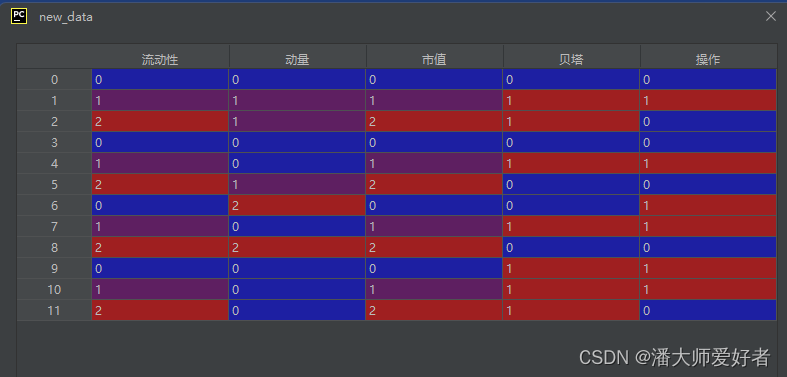

首先,展示一下虚拟的数据结构:

此处使用流动性,动量,市值和贝塔四个层面的因子作为数据的属性特征,操作列做为分类特征,作为演示的案例数据。

目标是,测算流动性低,动量弱,市值大,贝塔高的标的对应的操作分类,也就是买入还是卖出。为此,以下分别展示了每一个分类下,对应的出现概率:

举例说明:特征为流动性低,方向为买入的概率计算方式为:首先筛选方向为买入的数据,对应有6条;其次在对应6条的数据中筛选流动性为低的数据,对应为2条。因此,对应的概率,2/6=0.33,依次类推,计算出其他分类和特征下对应的概率。

基于训练数据的统计,流动性低,动量弱,市值大,贝塔高的标的对应买入的联合概率(每种情况出现的概率的累乘)为:0.33*0.33*0.33*0.67 = 0.025,以此类推,对应卖出的联合概率为0.003,因为买入的联合概率大于卖出的联合概率,因此流动性低,动量弱,市值大,贝塔高的标的对应的操作分类为买入。案例对应的代码如下:

import pandas as pd

data_dict = {

'流动性': {0: '低', 1: '中', 2: '高', 3: '低', 4: '中', 5: '高', 6: '低', 7: '中', 8: '高', 9: '低', 10: '中',

11: '高'},

'动量': {0: '强', 1: '弱', 2: '弱', 3: '强', 4: '强', 5: '弱', 6: '弱 ', 7: '强', 8: '弱 ', 9: '强', 10: '强',

11: '强'},

'市值': {0: '大', 1: '中', 2: '小', 3: '大', 4: '中', 5: '小', 6: '大', 7: '中', 8: '小', 9: '大', 10: '中',

11: '小'},

'贝塔': {0: '高', 1: '低', 2: '低', 3: '高', 4: '低', 5: '高', 6: '高', 7: '低', 8: '高', 9: '低', 10: '低',

11: '低'},

'操作': {0: '买入', 1: '卖出', 2: '买入', 3: '买入', 4: '卖出', 5: '买入', 6: '卖出', 7: '卖出', 8: '买入',

9: '卖出', 10: '卖出', 11: '买入'}}

data = pd.DataFrame(data_dict)

def get_dir_data(dir, case):

# 获取不同结果下,对应特征出现的概率

data_list = []

for key in case.keys():

value = case.get(key)

print(key, value)

one_data = data.loc[data['操作'] == dir]

goal_data = one_data.loc[one_data[key] == value]

print(goal_data)

out_dict = {'方向': dir, '特征': key + value, '概率': round(len(goal_data) / len(one_data), 4)}

data_list.append(out_dict)

return pd.DataFrame(x for x in data_list)

def jiont(value):

# 计算对应的联合概率

out = 1

for a in value:

out = out * a

return out

# 对算法进行相应的介绍

case = {'流动性': '低', '动量': '弱', '市值': '大', '贝塔': '高'}

buy, sell = '买入', '卖出'

buy_data = get_dir_data(buy, case)

sell_data = get_dir_data(sell, case)

buy_rate = jiont(buy_data['概率'])

sell_rate = jiont(sell_data['概率'])

1.3 算法函数

使用sklearn对应的MultinomialNB()函数,由于某一特征属性下对应的分类概率可能为0,进而对整体的联合概率产生影响,因此,考虑在计算概率的时候使用拉普拉斯平滑,对应参数为alpha。

from sklearn.naive_bayes import MultinomialNB

model = MultinomialNB(alpha=1)1.4 算法评价

朴素贝叶斯算法常用于新闻,电影以及邮件的标签分类,其主要有以下三个优点:

1. 稳定的分类效率

2. 算法比较简单,数据缺失对算法的影响较低

3. 分类的准确度高,速度比较快

尽管朴素贝叶斯的分类功能非常强大,但是其也有一个比较致命的缺点:要求各个属性特征之间均为独立,在实际的数据中非常难满足。如果数据的属性特征存在一定的交集,对分类结果准确度的影响会非常大。

2.算法实例

还是以算法逻辑对应的数据源data为例。

首选,对数据进行相应的特征提取与转换,sklearn有相应的函数(本文的数据没有找到合适的转换),因此使用自定义的函数来进行转换。

def value_transform(one_col):

# 将原始数据单列的数据按照分类进行转换

values_list = one_col.drop_duplicates().tolist()

num_list = [x for x in range(len(values_list))]

transform_dict = {}

for x in range(len(values_list)):

transform_dict[values_list[x]] = num_list[x]

transform_list = [transform_dict.get(x) for x in one_col]

return transform_list

def data_transform(data_set):

# 对原始数据进行相应的转换

col_list = data_set.columns

new_data = pd.DataFrame()

for col_name in col_list:

new_data[col_name] = value_transform(data_set[col_name])

return new_data

# 特征提取与转换

new_data = data_transform(data)对应的结果为:

然后选择需要的特征数据,并进行训练数据和检验数据的分割:

# 选择需要的特征数据,并切割训练数据和检验数据

from sklearn.naive_bayes import MultinomialNB

from sklearn.model_selection import train_test_split

x = new_data.loc[:, ['流动性', '动量', '市值', '贝塔']]

y = new_data['操作']

X_train, X_test, y_train, y_test = train_test_split(x, y, test_size=0.8, random_state=len(data))建模,导入数据进行训练,然后进行相应的预测,并对预测结果和实际结果进行打分比较:

# 模型预测

model = MultinomialNB(alpha=1)

model.fit(X_train, y_train)

predictions = model.predict(X_test)

# 模型评价

score_value = round(model.score(X_test, y_test), 4)对应score_value的值为0.4。说明整体的预测效果并不好,毕竟数据是虚拟的。当然,即使是真实的数据,想要得到一个比较好的结果也是比较苦难的。本文重点是介绍算法的逻辑和运用步骤,对于参数优化以及模型迭代,笔者力之所不能及。

本期分享到此结束,有何问题欢迎随时沟通!