Seagate Technology Holdings plc公布了截至2024年3月29日的第三财季财务业绩。

“随着云需求改善、我们强大的运营纪律和价格执行,希捷3月季度的营收增长了6%,非GAAP每股收益较上一季度翻了一番多。这种组合为我们市场复苏时回归目标利润率奠定了基础。”首席执行官Dave Mosley表示,“这种积极的需求背景恰逢我们准备提升Mozaic产品系列,以行业领先的HAMR技术为核心。基于HAMR的产品为我们的客户提供了极具吸引力的经济价值,并使希捷能够实现进一步的财务业绩增长,同时抓住大规模容量存储的长期有利需求。”

在3FQ24期间,公司产生经营活动现金流量1.88亿美元,自由现金流1.28亿美元,并通过季度股息向股东返还1.47亿美元资本。截至本季度末,现金及现金等价物总额为7.95亿美元,发行在外普通股数为2.1亿股。

季度现金股息

董事会宣布每股普通股派发季度现金股息0.70美元,将于2024年7月5日支付给截至2024年6月20日营业结束时登记在册的股东。未来任何季度股息的支付将由董事会酌情决定,并取决于公司的财务状况、经营成果、可用现金、现金流、资本需求以及其他董事会认为相关的因素。

4FQ24业务展望:

- 营收18.5亿美元,上下浮动1.5亿美元

- 非GAAP稀释每股收益0.70美元,上下浮动0.20美元

此外,还提供了:

- 希捷:2Q24财务业绩:营收Q/Q增长7%,Y/Y下降18%,连续第7个季度年比下滑

- 希捷:1Q24财务业绩:多年以来最低季度营收

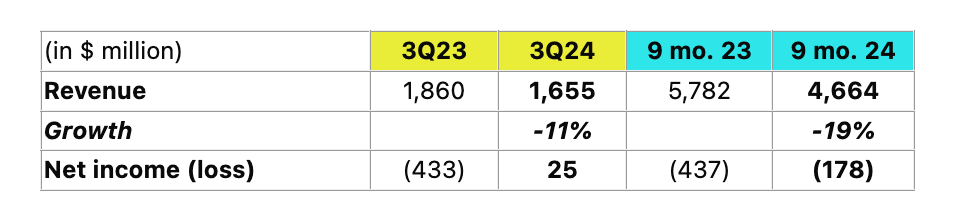

希捷在3月季度实现了稳健的财务表现,各项关键财务指标均实现季度环比改善。营收为16.6亿美元,增长6%;非GAAP运营收入增长44%至1.83亿美元,带来非GAAP运营利润率为营收的11%,环比扩大近300个基点,非GAAP每股收益为0.33美元,较上一季度增加0.21美元,且高于指引区间中点,反映了需求趋势的改善和成本纪律的持续。

在HDD业务中,EB级出货量环比增长4%至99EB,营收增长7%至15亿美元。营收增长主要受近线云市场预期改善以及有利定价行动驱动。

在大规模容量市场,营收增速超过了EB级出货量增速,增长11%至12亿美元,近线云需求大幅超过VIA市场的轻微下滑。大规模容量出货总量为89EB,较上一季度的83EB有所增加。

大规模容量出货占HDD总EB级出货的89%,反映出大规模容量需求的长期结构性增长趋势。

在近线产品方面,72EB的出货量较上一季度的65EB有所增加。大部分CSP客户的库存已下降,公司预计近线需求在6月季度及以后将持续改善。在VIA市场,3月季度将是年内低点,随后需求将恢复到更典型的季节性模式。

传统产品营收为2.97亿美元,低于2FQ24的3.24亿美元,主要是由于消费者市场季节性需求下降所致。

最后,非HDD业务营收为1.78亿美元,基本与上一季度持平。

公司预计6月季度传统和非HDD市场将维持相似水平。

- HDD出货容量99EB,环比增长4%,每驱动器平均容量8.7TB,环比增长6%

在3FQ24,希捷营收增长6%,非GAAP毛利润扩大18%,非GAAP每股收益较2FQ24翻倍以上。

美国和中国客户对近线云需求的趋势日益积极,公司在3FQ24还观察到了企业OEM市场的季度环比改善。

24TB和28TB PMR驱动器已在大多数全球云和企业客户处进行资格认证。公司已与一家主要企业客户、一些全球二线客户以及企业系统业务完成资格认证。目前预计将在1FH05开始大量出货。关于HAMR技术,公司继续朝着完成首个大型CSP客户资格认证的方向推进,但最近几周出现了暂时性放缓。

公司发现与HAMR记录子系统无关的机械组件和部分驱动器未按预期运行。已识别并实施了解决方案,得到了客户的支持。验证测试正在进行中,预计将在6月季度完成。资格认证过程的其他所有方面均按预期进行。