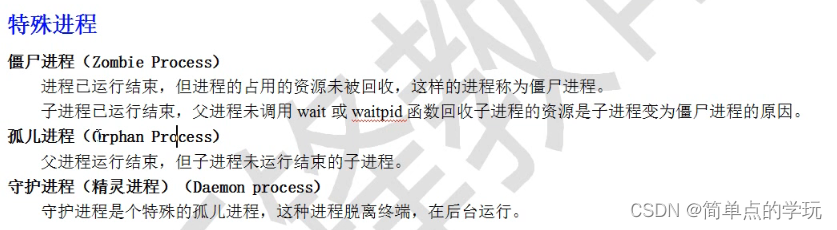

由固定资产归口采购部门或业务部门提交购置固定资产/在建工程的申请,经审批后,若是需要安装调试,则由财务部固定资产会计建立内部订单收集成本,月末结转在建工程。项目完工后,相关部门(公司装备部、分公司装备部与使用部门)须对需要转固的在建工程进行验收,进行在建工程项目的竣工结算,形成竣工结算报告,并提交财务部;由财务部固定资产会计在系统中进行转固账务处理,形成固定资产。

流程

1)由固定资产归口采购部门或业务部门提交新增固定资产/在建工程的申请,经审批后由财务部固定资产会计在SAP系统中创建内部订单、在建工程、固定资产。

2)记录发生的费用。

3)月末将内部订单归集的费用结算到在建工程;

4)完工后结转在建工程的价值到相应的固定资产。

前提

1)建立内部订单,并为该内部订单设置预算;

2)建立在建工程主数据,并将内部订单设置到在建工程主数据中;

3)建立固定资产主数据,待在建工程将价值转入;

4)通过KO88订单结算,已经将费用结算到在建工程(测试阶段可以直接通过F-90购置来增加在建工程的价值)。

处理流程

对于处理流程,分统计型内部订单或者结算型内部订单,如果是统计型内部订单,将无法完成上述操作。我们使用的是投资型内部订单,只是对在建工程的预算进行控制。而在建工程的价值,都是直接记账到在建工程来实现价值增加。(F-02/FB60/F-90等等)。

1、维护结算规则(AIAB):

填入公司代码、在建工程资产号,其余采用默认值。

系统将显示目前记账到该在建工程的价值,状态为红灯表示尚未维护该笔价值的结算规则。

选中第一行,点击上方“输入”,维护价值结算规则:

其中,FXA表示资产,结算接收方表示价值转入的固定资产,%表示比例,如果需要将价值转到多个固定资产,可以在这里设置分配比例。

返回,重复维护下一行,直到每一行记账都维护了结算规则:

保存,提示“分配规则已保存”。

2、进行在建工程结算(AIBU):

输入公司代码、在建工程资产号、资产价值日(固定资产的入账日期,一般为结转日期),为慎重起见,点击中间的模拟按钮:

系统生成模拟凭证,借:固定资产 贷:在建工程。确认无误,返回。

点击“执行”,进行测试结算:

确认无误,返回,去掉“测试运行”,执行:

正式过帐,在建工程转固完毕。

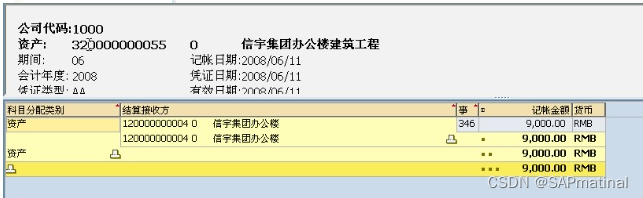

3、查看固定资产和在建工程的价值(AS03):

在建工程已通过事务类型345将价值全部转出,并通过346将价值全部转入固定资产,固定资产已资本化,并于下月开始正式运行折旧。

双击345或者346业务行,可以看到记账凭证和转入、转出的在建工程和资产:

原理:在建工程转固定资产是指自建固定资产先通过“在建工程”科目核算,工程达到预定可使用状态时,从“在建工程”科目转入“固定资产”科目。

在建工程转固定资产需办手续:自建固定资产交付使用的凭证是“交付使用财产明细表”或“固定资产交接单”,都由建设单位或单位的基本建设部门填制,或由基本建设各方组成的验收机构按规定填制,一般一式三份,经交接双方验收、签章、办理交接手续。“交付使用财产明细表”或“固定资产交接单”要详尽记录每项固定资产的名称、规格、数量、单价、总价、附属设备、预计使用年限、净残值等详细资料,并连同说明书、图纸等技术新文件一并交给接收单位。建设单位留存一份,其余两份交给接收单位,分交固定资产管理部门据以开立固定资产卡和财会部门作为记账的原始凭证。

会计人员主要复核上述凭证的内容记录是否完整,价格是否正确,各方手续签章是否齐全,要注意的是要复核实际工程决算价与设计预算价的比较,对超支部份的资金要经有关部门和领导审批,对验收发现的质量问题要落实给建设单位和施工单位认真解决。会计人员以复核无误的“交付使用财产明细表”或“固定资产交接单”以及确定的价值作为记账的原始凭证。

符合条件:

符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或销售。

继续发生在所购建或生产的符合资本化条件的资产上支出的金额很少或者几乎不再发生。

按《企业会计制度》的规定,企业在建工程在未完工时发生减值,应提取在建工程减值准备。

但对工程完工后在建工程减值准备的处理则没有规定。在实务中,一般有两种处理方法:

①以历史成本作为计价基础,以在建工程账面余额作为固定资产账面余额,同时,在建工程减值准备相应转为固定资产减值准备。

会计分录为:

借:固定资产;

贷:在建工程。

同时,

借:在建工程减值准备

贷:固定资产减值准备

②以账面价值作为计价基础,以在建工程账面价值(在建工程账面余额减去提取的在建工程减值准备)作为固定资产的入账价值。

会计分录为:

借:固定资产

在建工程减值准备

贷:在建工程