问:常常看到有人说Alpha seeking,这究竟是什么意思?

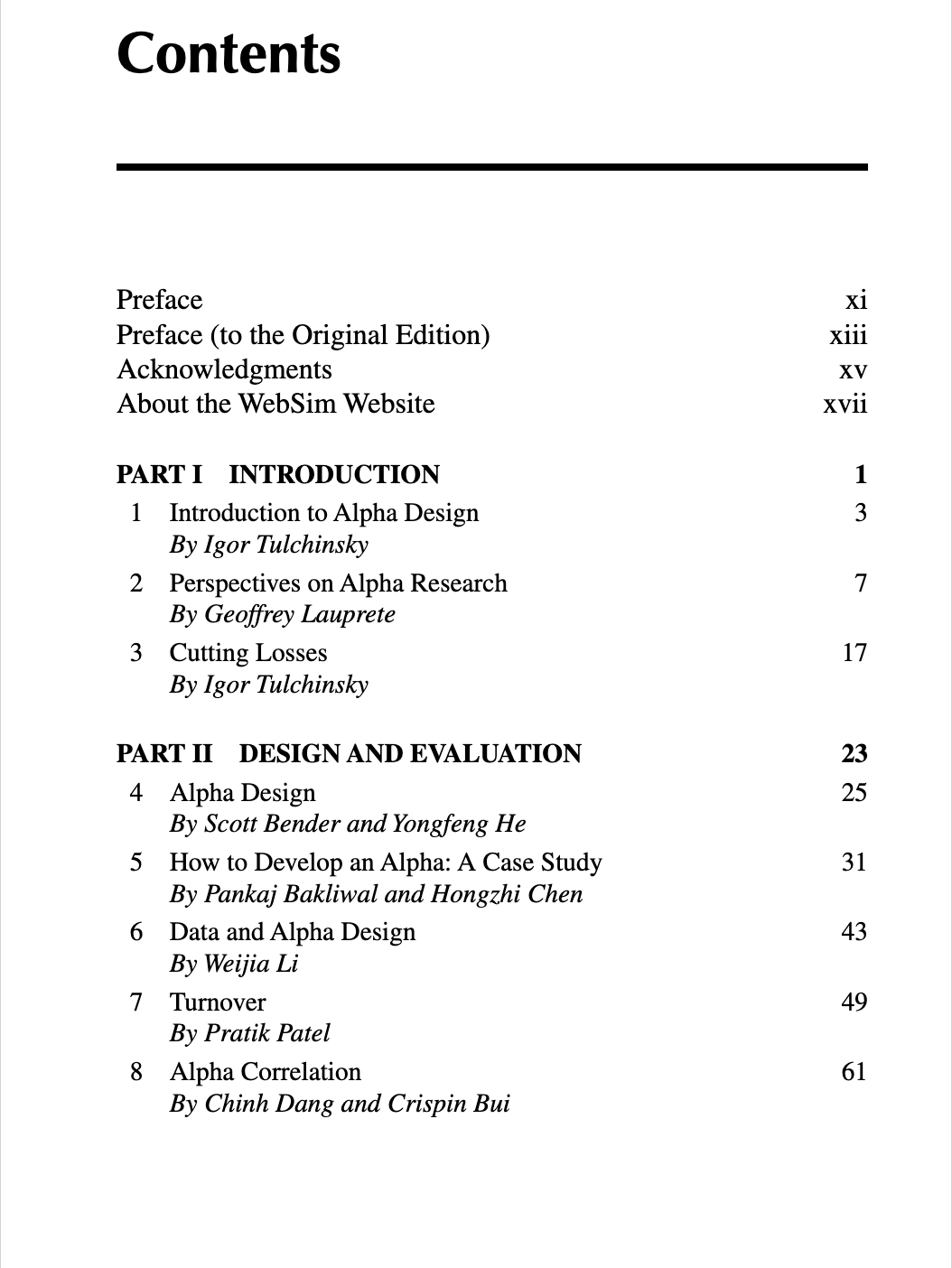

推荐这本《Finding Alphas: A Quantitative Approach to Building Trading Strategies》。我拿到的PDF是2019年的第二版。来自WorldQuant(世坤)的Igor Tulchinshky。

Alpha起源于60年代的资本资产定价模型(CAPM)理论。该理论认为,股票的预期回报由无风险利率,alpha回报以及市场风险暴露(即beta回报)共同构成。Alpha是股票回报的驱动因素。

关于Alpha的起源及定义,还有其它一些说法。比如今天推荐的这本书认为,Alpha起源于芝加哥大学的经济学博士Michael Jensen于1968年发表的一篇论文。在该论文中他使用了Jensen’s Alpha一词,用以描述组合的风险调整收益,并确定其是否优于市场预期。实际上,这似乎与CAPM的Alpha并无不同。

世坤定义的Alpha,则是一种可以为投资组合增值的交易信号,甚至是算法、源代码及配置参数的组合!QuantPian的因子分析框架Alphalens,也包含了寻找Alpha、即寻找交易信号的含义。

这本书不到300页,比较适合入门。它介绍了如何设计Alpha因子,如何评估因子(IR,IC,换手率等)。在第15章和第16章介绍了如何使用机器学习,自动搜索因子。

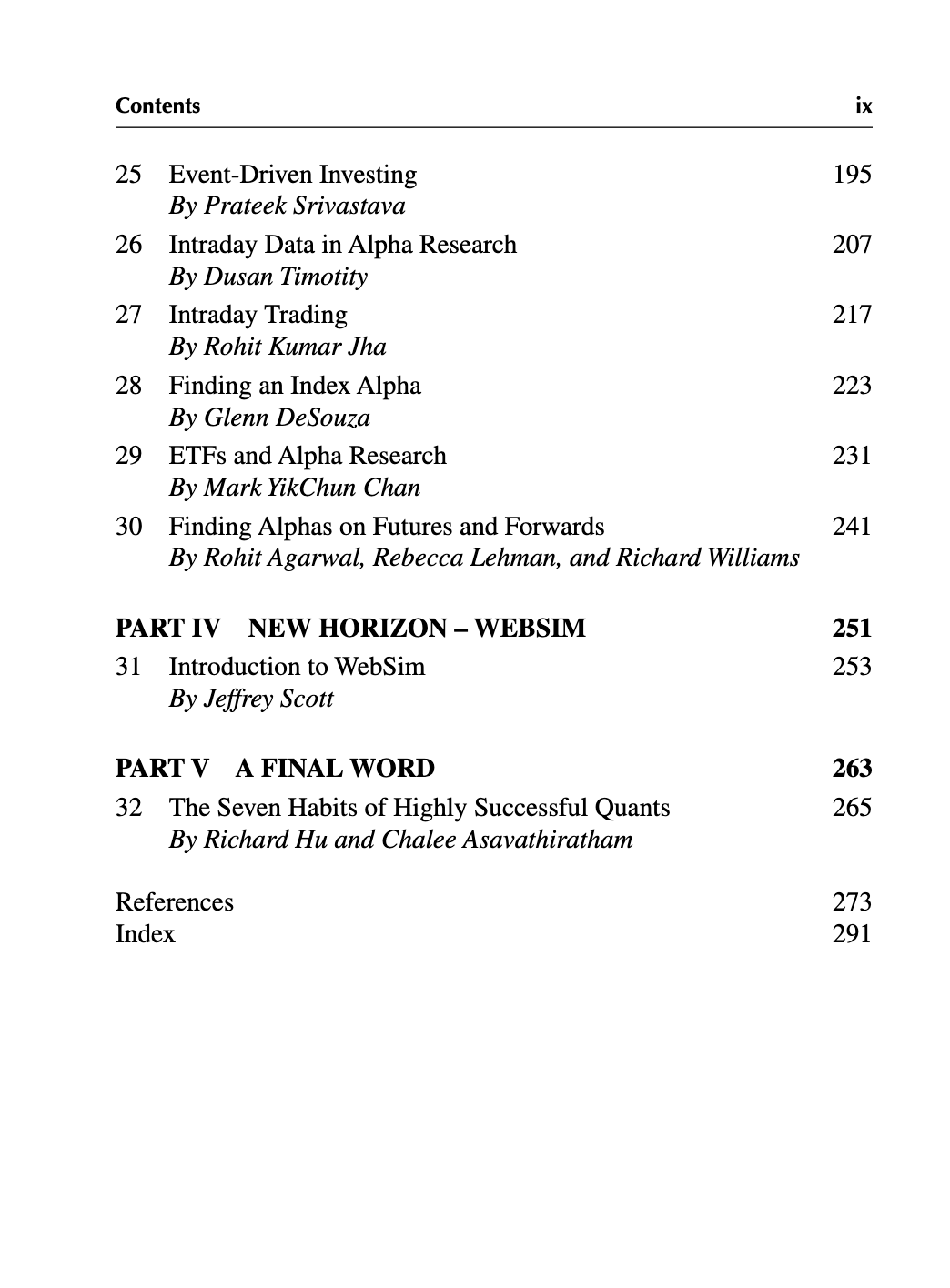

从18章开始,具体介绍了各种场景下的因子设计,比如基本面的、动量因子、日内、事件驱动因子等等。

这本书谈方法比较多,比较适合入门,有了一个全貌之后,再看Zura Kakushadze的《101 Formulaic Alphas》,它的代码会多一点(伪代码)。

这本书没有中文版。如果像我一样习惯看中文,可以在firefox中安装一个名为“沉浸式翻译”的扩展。它可以翻译PDF文档,并且分两列对照展示。