一、智能汽车 NOA 加快普及,L3 上路利好智能感知硬件

1、感知层是 ADAS 最重要的一环

先进驾驶辅助系统 (ADAS, Advanced driver-assistance system)分“感知层、决策层、执行层”三个层级,其中感知层是最重要的一环,即收集、识别各种场景,主要包括车辆运动感知(感知车辆行驶中速度、角度及高精度定位等信息)和环境感知(感知车辆行驶中交通路况和车身环境等信息)。其中,环境感知的感知传感器包括摄像头、毫米波雷达、超声波雷达和激光雷达等。

2、L3 上路利好智能感知硬件,华为自研 192 线激光雷达瞩目

L3 上路可期,作为汽车之眼,激光雷达、摄像头毫米波雷达等智能感知硬件有望最先受益。

伴随智能化技术发展,以及新世代购车主力对于追求科技、体验、智驾的追求,我国智能汽车产业发展迅速,短短几年内基本解决自动驾驶性能、车规级量产、降本等需求。

2023

年

12 月26

日,华为问界 M9SUV 发布,余承东表示其高阶智能驾驶将实现全国城区、高速、城快全覆盖。要能让汽车自动侦测物品、实现安全自动驾驶,最关键的就在于车内大量的感测组件(包括镜头),根据市调机构

Yole

调查,感测组件市场在

2032

年将达到

170

亿美元,

CAGR 达45%

,是

ADAS

系统中最具增长潜力的行业。

在华为问界 M9

发布会上,华为自研

192

线激光雷达最为瞩目。

问界

M9 全面升级了HUAWEI ADS2.0

高阶智能驾驶系统,搭载自研全新

192

线激光雷达,通过

GOD(通用障碍物检测)网络

2.0

和

RCR

(道路拓扑推理网络)网络 2.0,可以实现更加精准的车、人、交通设施与环境要素识别。以此为基础,智能驾驶可以不再依赖高精地图,实现全国能开,让智能驾驶向现实应用场景落地。

3、激光雷达 L3 及以上级别自动驾驶不可省略的感知硬件

传感器之争:各细分传感器的应用痛点、成本问题、市场增量机会等话题热度有增无减。

1)摄像头的优势在于识别清晰、技术成熟,但人眼遇到的强光、天黑、眼盲等问题摄像头同样拥有,此外,仅基于摄像头的智能驾驶方案依赖强大的

AI

深度学习能力,大多停留在

L2

阶段。

2)超声波雷达即倒车雷达,成本非常低,但测量距离短,容易受到天气干扰,只在车速慢时有优势。

3)毫米波雷达即无线电波雷达,穿透烟雾能力强,可以很好的弥补摄像头的不足,多用于盲点监测、变道辅助,不惧怕强光、适应恶略天气、分辨率可达

5cm,但判断精度相对偏低,行车时效果打折扣。

4)激光雷达相对昂贵,可精准测距、速度分辨率高、能创建出目标清晰的3D 图像,因此可以更好应对相对小型、异形障碍物以及复杂特殊场景,在判别的精度、侦测的广度、以及环境的适应力都远优于镜头,但极端天气下性能会受影响。

目前在算力能力无法支撑纯视觉路线的情况下,由于激光雷达的高精度和 3D

建模能力,

在售的新势力汽车产品,均采用以激光雷达为主导的多传感器融合方案。车载激光雷达被认为

是

L3

级以上自动驾驶必备传感器。

禾赛科技

CEO 李一帆看来,长期来看,激光雷达是支撑L3

、

L4 智驾功能的标配传感器。相对于摄像头在光线变化、夜晚等场景的缺点,以及相对于毫米波雷达低分辨率的缺点,激光雷达可以提供密集、均匀的点云,与视觉有效互补。

高级别智能车落地加速激光雷达上车。安全冗余是车厂考虑的关键要素,伴随汽车自动化水平的提升,单车激光雷达搭载数量将不断增加,根据中国信息通信研究院,L3

、

L4

和

L5 级别自动驾驶或分别需要平均搭载

1

颗、

2-3

颗和

4-6 颗激光雷达。市场规模上,根据Frost&Sullivan

,

2021

年中国激光雷达行业市场规模达

6.3

亿元,较

2020

年增加

2.9 亿元,同比增长

85.29%

,

2022

年国内激光雷达市场规模达到

26.4

亿元,同比增长超

300%,预计2025

年我国激光雷达市场规模将达到

43.1

亿元。

二、车载激光雷达技术梳理

1、定义与成像原理

激光雷达 Lidar

全称

Light detection and ranging

(激光探测与测距)。车载激光雷达主要由发射系统、接收系统、信号处理系统三部分组成,使用激光发射部件向一定视场角 FOV(Field Of View)内发射光线,同时使用接收部件接收范围内反射回的光线,利用已知和获取的发射光线与反射光线的相关信息,直接计算或推导出反射点的信息(速度、距离、高度、反射强度等)。

其最大优势在于能利用多谱勒成像技术,创建出目标清晰的

3D 图像。激光雷达通过脉冲激光不断扫描目标物,就可以获取到目标物上所有的目标点数据,使用这些数据进行图像处理之后,即可以得到一个精确的三维立体模型。

激光雷达光束范围很窄,所以需要更多的纵向光束,以覆盖大的面积,所以线束决定着画

面大小,从效果上来讲,激光雷达维度(线束)越多

\

越密,测量精度越高,对环境描述更加充

分,安全性越高。单线束激光雷达只能进行平面式扫描,不能测量物体高度,目前主要应用于机器人领域,如扫地、送餐、酒店服务等;而无人驾驶主要采用多线束激光雷达,市场上有 4线、

8

线、

16

线、

32

线、

64

线和

128

线之分。华为近期发布的问界

M9

则配备

192 线激光雷达,为业界最高线束,感知距离、清晰度、敏捷性均领先。

激光雷达选用的激光波长一般不低于 850nm,以避免可见光对人眼的伤害,目前主流的激光雷达主要有

905nm

和

1550nm

两种波长。

905nm 激光器件优势在于技术相对成熟,采用硅材质,成本较低;劣势在于可能对人眼有危害,以及探测距离受限。

1550nm 探测距离更远,基本可达

250

米,采用昂贵的铟镓砷(

InGaAs)材质,激光可被人眼吸收,对于人眼安全相比905nm

提高

40

倍。

出于车规、成本、安全角度,存在 905nm

与

1550nm

激光雷达路线之争。对于激光雷达企业而言,在降本的大趋势下,成本高昂的

1550nm

路线愈发显得吃力。

2023 年,在长距离产品上,一

径科技

放弃了

1550nm

路线

,转为投入

主流的转镜与

905nm;图达通亦开始在成本层面动刀,在上海车展上发布了基于

905nm

路线的

“

灵雀

”系列产品,对各大车企报价较低。

2、按扫描方式分类

按结构不同大致可以分为:机械旋转激光雷达,混合半固态激光雷达和全固态激光雷达

(

Flash

快闪和

OPA

相控阵,

Flash

为非扫描式)。

传统的机械旋转激光雷达技术最早也最成熟,机械式旋转带来低稳定性,其安全风险不在L3 级别可接受范围内。此外,由于体积较大、装备困难,在车载应用方面几乎无法实现车规级验证,并且各核心组件价格颇为昂贵且维护成本高,目前主要为测试车使用。

纯固态激光雷达(Solid-State Lidar)没有机械式结构,减少了机械旋转可能造成的磨损和故障,可以解决机械式激光雷达面临的物料成本和量产成本高的问题,是未来发展方向。固态式目前技术还不成熟、批量生产较为困难

,

大多数

OPA

激光雷达还在实验室阶段。

半固态雷达目前极为适合装车需求,其能以较低的成本和较高的准确度实现扫描,目前技术相对成熟,是快速通过车规认证的技术方案,价格也更加可控。半固态的

MEMS 微振镜(

Micro-Electro-Mechanical System)把所有原本激光雷达的机械结构通过微电子技术集成到单个芯片上, 集成度高、技术成熟、成本低且适合量产。

半固态激光雷达是当下,纯固态激光雷达是未来。如果车厂秉承追求更高安全性的目标,

纯固态

Flash

补盲激光雷达将成为发展方向,缺点在于目前成本仍较高。目前主流的“一颗前向激光雷达配置方案

+摄像头+毫米波雷达”存在概率缺陷。即(出于成本考虑)一颗前向感知的主激光雷达由于视场角小,存在近场盲区。而如果同时摄像头感知失效,毫米波雷达又存在分辨率不高、易出现误检和漏检的问题,这意味着在近场感知方面,激光雷达无法与其他传感器形成冗余。

线束、方位角、扫描帧频、角分辨率、测量精度、探测距离、数据率是七个常用的激光雷达性能评价指标,下表对各结构激光雷达的原理和性能进行梳理:

3、优缺点

优点:与其他雷达系统相比,激光雷达探测范围更广、探测精度更高;可以提供精准的 3D 测量数据,高度可用、可量产。

(1)分辨率高,精度高:在车辆自动行驶中,产生大量的可靠测量数据,精确到厘米级别,清晰识别物体;激光波长短(

0.5

μ

m~10

μ

m

),准直性高,使得激光雷达性能优异。

(2)抗干扰能力强:能够适应恶劣的天气和光线下正常工作,保障车辆自动行驶过程中的安全;相比于毫米波雷达稳定性更高。

(3)获取的信息量丰富:发射光脉冲通过往返时间计算距离,周围行人和物体皆可探测,实时感知四周环境,做出及时判断

。在三维感知方面,激光雷达通过激光扫描可以得到汽车周围环境的三维模型。

缺点:现阶段成本偏高。

(1)现阶段成本偏高。早期车载激光雷达成本高达几万美元,近期已下探至几百美元水平。 (中国信息通信研究院《车载激光雷达技术与应用研究报告(

2023

)》)

(2

)大雾和大雨会减弱激光信号的强度,精度会下降;

(3)现在的激光雷达的点云是基于几何呈现的,虽然能分辨出形状,却不能辨别颜色和纹理等,难以分辨交通标识的含义和红绿灯颜色、无法区分纸袋和石头的不同;

(4

)接受的是光信号,容易受到太阳光、其他车辆的激光雷达等光线影响。

4、在智能驾驶领域的应用

根据中国信息通信研究院,2021 年开始,激光雷达应用于乘用车的规模快速增长。目前车载激光雷达成本较高,多搭载于中高端商用车,数量在

1

到

4 颗,但商业应用时间较短,部分车型仍处于概念车状态,并且目前

“

上车

”的激光雷达多数处于预埋状态,未完全启用,激光雷达对汽车智能化起到的实际效用及可靠性等相关问题仍需至少

3

年的验证时间。

据 YOLEGroup

统计,截止

2023

年第三季度,已有

36 家中国车企宣布使用激光雷达,预计国内将有高达

106 款搭载激光雷达的车型上市,占全球同期预计发布搭载激光雷达新车型总数量近

90%

。

5、车载激光雷达厂商竞争格局

在自动驾驶领域兴起之初,激光雷达基本被美国的 Velodyne 垄断,且价格昂贵,随着技术的不断成熟,越来越多的中国厂商进入这一领域。

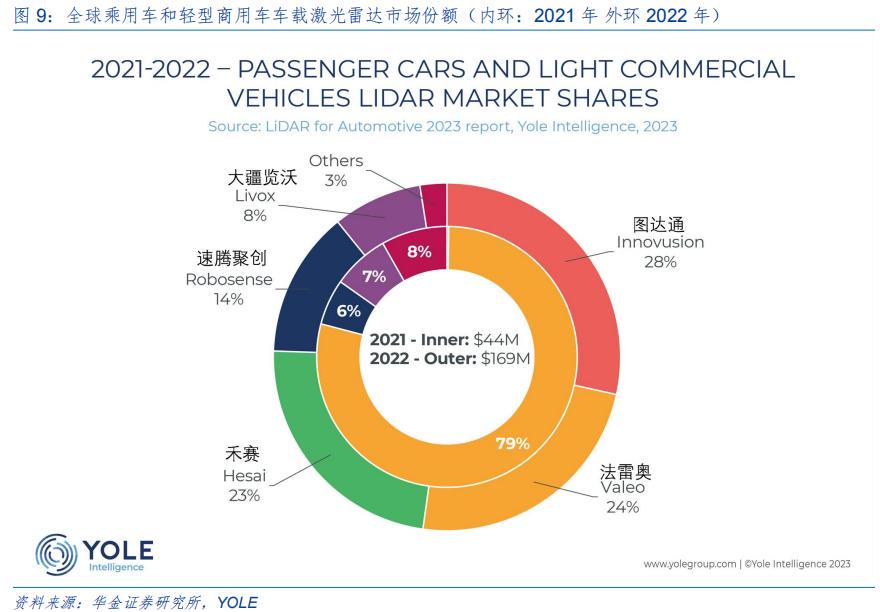

YOLE Group

近期发布的《

2023 年车载激光雷达报告》显示,在

2021 年的乘用车激光雷达领域,法国厂商法雷奥占据绝大部分市场份额

79%

),中国厂商大疆览沃和速腾聚创分别排名第二(

7%

)和第三(

6%)。2022 年,伴随中国智能汽车放量,车载激光雷达市场份额发生巨大变化,中国厂商图达通、禾赛科技和速腾聚创排名分别为第一(28%)、第三(23%)和第四(14%),而法国法雷奥跌至第二名(24%)。预计 2023 年国内厂商禾赛科技、速腾聚创和图达通将以 46%、26%、12%的出货数量占据全球市场的前三名。此外,在自动驾驶出租车领域,国内厂商禾赛科技的市场份额由 2021 年的58%增长至 2022 年的 67%,连续两年蝉联全球第一,第二名 Waymo(美国 Alphabet 旗下自动驾驶公司)两年份额分别为 22%和 18%。

![编译原理2.3习题 语法制导分析[C++]](https://img-blog.csdnimg.cn/direct/d95a220fe7394240a247d6392c8c10d5.png)