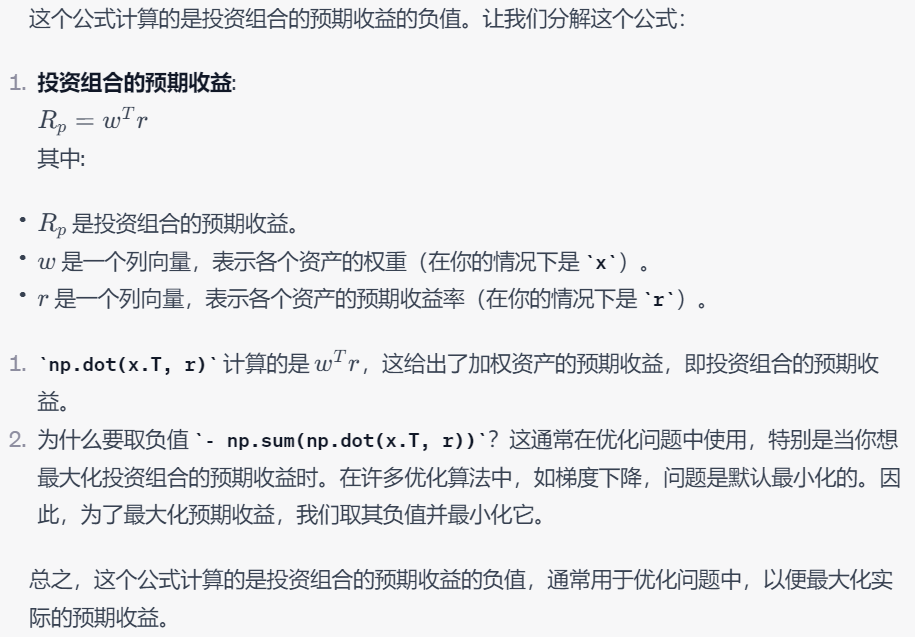

M = - np.sum(np.dot(x.T, r))

为什么return的定义是这样的?其中x是一个向量,表示对每个股份的投资比例,r是各个股份的回报return的均值

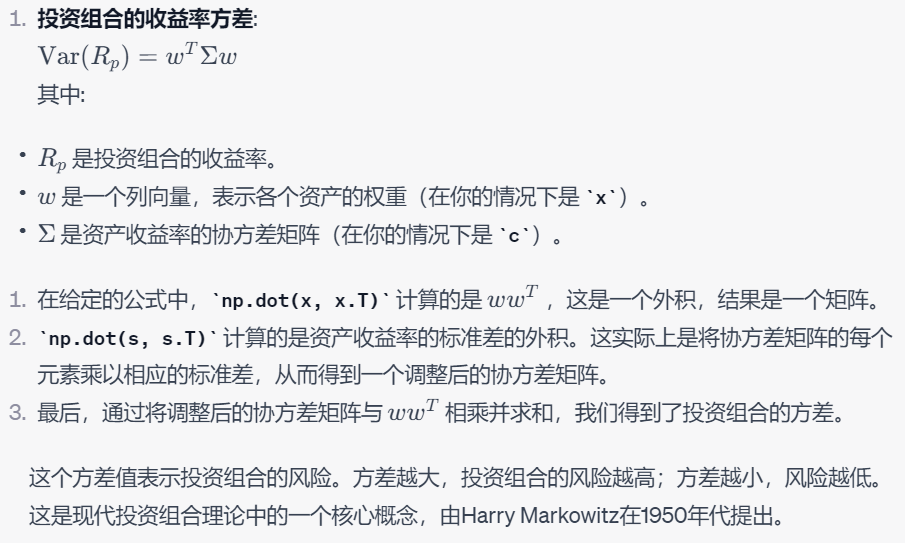

V = np.sum(np.dot(x, x.T) * np.dot(s, s.T) * c)

为什么risk的定义是这样的?其中x是一个向量,表示对每个股份的投资比例,s是各个股份的回报return的标准差,c是各个股份的return之间的协方差矩阵

这个公式是计算投资组合的方差(风险)的一个常见方法。为了更好地理解这个公式,我们可以分步骤地解释它:

那risk它有一个上界吗?或者下界吗?

投资组合的方差(风险)的下界是0。这意味着最低的风险是没有风险,但在实际的金融市场中,这几乎是不可能的,除非投资的是无风险资产,如某些国债。

至于上界,理论上,投资组合的方差没有明确的上界。但在实际应用中,由于市场的有限性和资产之间的相关性,投资组合的方差会受到一定的限制。具体的上界取决于所选资产的特性和它们之间的相关性。

要注意的是,通过多样化投资组合(即在多种资产之间分散投资),可以有效地降低风险。当资产之间的相关性较低时,多样化的效果更为显著。这是因为,即使某些资产的价格下跌,其他资产可能会上涨或保持稳定,从而抵消部分损失。

总之,投资组合的方差的下界是0,而上界在实际应用中会受到市场和资产特性的限制,但理论上没有明确的上界。