本节目录

资金分配

实盘交易

vn.py框架

我将重点介绍资金分配的基础模型和实现。当然,这里介绍的模型是最基础的模型,现实实践中往往并不能直接使用。因为后续我将加入机器学习和深度学习在量化交易领域中的应用。

现代 / 均值——方差资产组合理论

现代资产组合理论(Modern Portfolio Theory,MPT)是金融理论的重要基础。这一理论是由马克威茨(Harry Markowitz)首先提出的,因为这一理论,马克威茨荣获了1990年的诺贝尔经济学奖。

尽管这种方法早在20世纪50年代就已提出,但时至今日仍然是应用广泛。大量的投资组合理论都衍生于这个基本原理。均值﹣方差理论的核心思想是同时考察资产组合的预期收益和风险。研究当我们有一系列可选资产的时候,应如何对其配置资金权重,从而可以得到最好的收益风险比?本节将简单介绍均值﹣方差的基本理论以及Python的具体实现。

MPT理论简介: 要实现MPT理论,我们需要做如下几个基本假设。

□ 假设资产的收益率符合正态分布。

□假设资产的预期收益率可以用历史收益率进行估计。

□假设资产的风险可以用资产收益率的方差(标准差)进行估计。

假设有n种资产,资产i的资金分配权重为w,所有资金的权重和为1,也就是:

假设资产i收益率为,那么组合收益率为:

为了得到组合的预期风险(方差),我们需要先计算协方差矩阵,由各个资产之间协方差组成。

利用投资组合协方差矩阵,我们可以得到投资组合的方差公式:

为了简单起见,我们假定无风险利率,即=0。现在我们可以得到整个组合的夏普比率:

现在我们的目标就是优化权重 w,获得尽可能大的夏普比率,即SR最大。

随机权重的夏普比率

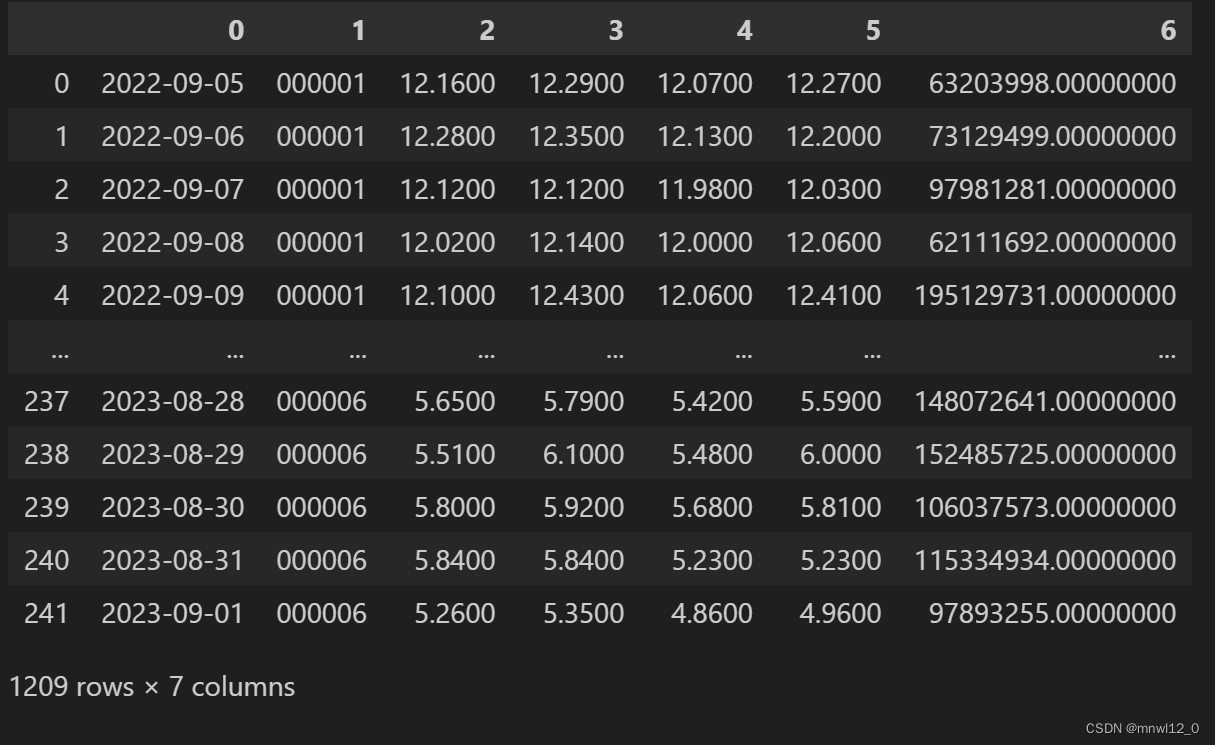

在实际交易中,我们分配资金的对象往往是策略,而不是单纯地持有某种资产。先导入常见的模块,随机选择5只股票的收盘价进行计算得到日收益率,代码如下:

import mysql.connector

import pymysql

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

stock_codes = ['000001','000002','000004','000005','000006']

start_date = '20220904'

end_date = '20230904'

dt=pd.DataFrame()

conn=pymysql.connect(host = '127.0.0.1' # 连接名称,默认127.0.0.1

,user = 'root' # 用户名

,password='152617' # 密码

,port= 3306 # 端口,默认为3306

,db='stock_info' # 数据库名称

,charset='utf8' # 字符编码

)

cur = conn.cursor() # 生成游标对象

for stock_code1 in stock_codes:

sql= "select * from `stocks` where stock_code = " + stock_code1 + " and date > " + start_date + " and date < " + end_date # SQL语句

cur.execute(sql) # 执行SQL语句

data = cur.fetchall() # 通过fetchall方法获得数据

df = pd.DataFrame(data)

dt = pd.concat([dt,df],axis=0)

# print(df.head())

cur.close() # 关闭游标

conn.close() # 关闭连接

dt

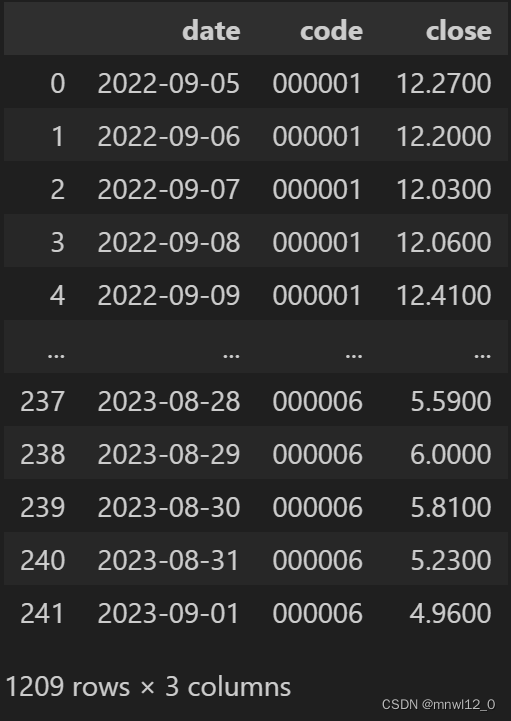

对数据处理:

dt.columns= ['date','code','open','high','low', 'close','volumes'] # 修改列名

dt = dt[['date','code','close']]

print(dt)

d=dt

# 分组计算收益率

code_grouped = d.groupby('code')

returns = code_grouped['close'].pct_change()

# 合并到原始数据中

d['returns'] = returns

d = d.dropna()

print(d)

df_new = d.pivot(index='date', columns='code', values='returns')

df_new.columns=['s1','s2','s4','s5','s6']

print(df_new)

df_new = df_new.astype(float)

df_new.plot()

# 计算年化收益率,假设一年252交易日

df_new.mean() * 252

得到的结果如图:

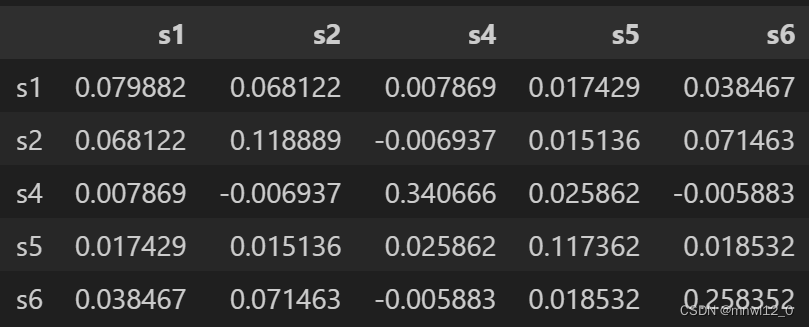

计算协方差矩阵:

df_new.cov() * 252

下面随机生成一组资金权重:

n=len(df_new.columns)

w=np.random.random(n)

w=w/np.sum(w)基于这组权重,我们可以得到投资组合的收益率和波动率。这里使用了NumPy的dot函数进行矩阵的乘法,代码如下:

# 投资组合收益率

p_ret= np.sum(df_new.mean()*w)*252

# 投资组合波动率

p_vol=np.sqrt(np.dot(w.T,np.dot(df_new.cov()*252,w)))以上是针对一组资金权重w得到的收益率和波动率。

现在我们要找出一组权重,这组权重对应着最佳的收益风险比。首先,我们需要随机生成大量的权重,计算对应的投资组合收益率和波动率,进行初步观察,代码如下:

n=len(df_new.columns)

# 保存一系列权重对应的投资组合收益率

p_rets=[]

# 保存一系列权重对应的投资组合波动率

p_vols=[]

# 随机生成10000组权重

for i in range(10000):

w=np.random.random(n)

w/=np.sum(w)

# 投资组合收益率

p_ret= np.sum(df_new.mean()*w)*252

# 投资组合波动率(需要注意的是,使用 np 生成的一维数据,实际上是N*1 矩阵,而不是1*N矩阵)

p_vol=np. sqrt (np.dot (w.T,np.dot (df_new.cov() *252, w)))

p_rets.append (p_ret)

p_vols.append (p_vol)

p_rets=np.array (p_rets)

p_vols=np.array (p_vols)

在以上的代码中,我们得到了10000 个随机权重对应的收益率和波动率,现在将其绘制成图,代码如下:

plt.figure(figsize=(10,6))

plt.scatter(p_vols, p_rets, c=p_rets/p_vols,marker='o')

plt.grid(True)

plt.xlabel ('volatility')

plt.ylabel('return')

plt.colorbar (label='Sharpe ratio')不同权重对应的收益率和波动率(夏普比率)如图所示:

在上图中,x轴对应着波动率,y轴对应着收益率。我们可以观察到,并不是所有的权重都能有良好的表现。对于固定的风险水平(比如0.25),不同的组合有着不同的收益,同时存在着一个权重,可以有最好的收益(大概是0.23)。作为投资者,最关心的是固定风险水平下收益率的最大化,或者是固定收益率下风险的最小化,也就是所谓的有效边界。

最大化夏普比率

现在我们要找出使投资组合拥有最大夏普比率的资金权重。这是一个包含约束的最优化问题,首先需要建立一个函数,计算组合的夏普比率:

def portfolio_stat(weights):

'''

获取投资组合的各种统计值参数:

weights:分配的资金权重

返回值:

P_ret:投资组合的收益率

P_vol:投资组合的波动率

P_sr:投资组合的夏普比率

注意:rets是全局变量,在函数外部定义

'''

w = np.array (weights)

p_ret = np.sum(rets.mean() * w)*252

P_vol = np.sqrt (np.dot (w.T, np.dot(rets.cov()*252, w)))

p_sr = p_ret/p_vol

return np.array([p_ret, p_vol, p_sr])这里定义了一个函数,输入是权重,输出是收益率、波动率和夏普比率。需要注意的是,函数内部使用的收益率数据rets是全局变量,由外部定义。

下面就来定义优化的目标函数,代码如下:

def min_func_sharpe(weights):

# 优化的目标函数,最小化夏普比率的负值,即最大化夏普比率

return -portfolio_stat(weights)[2]该函数返回了夏普比率的负值,换句话说,我们需要对该函数进行最小化操作。之所以使用这种形式,是因为scipy.optimization 只有 minimize 函数(机器学习中优化目标通常是最小化损失函数),所以这里使用了这种看起来有点奇怪的形式。

为了进行优化,我们需要使用scipy.optimize模块,代码如下:

import scipy.optimize as sco

# 有n个变量

rets = df_new

n = len(rets.columns)

# 优化的约束条件:资金的权重和为1

cons=({'type':'eq','fun':lambda x:np.sum(x)-1})

bnds=tuple((0,1) for x in range(n))

# 生成初始权重

w_initial = n*[1./n,]

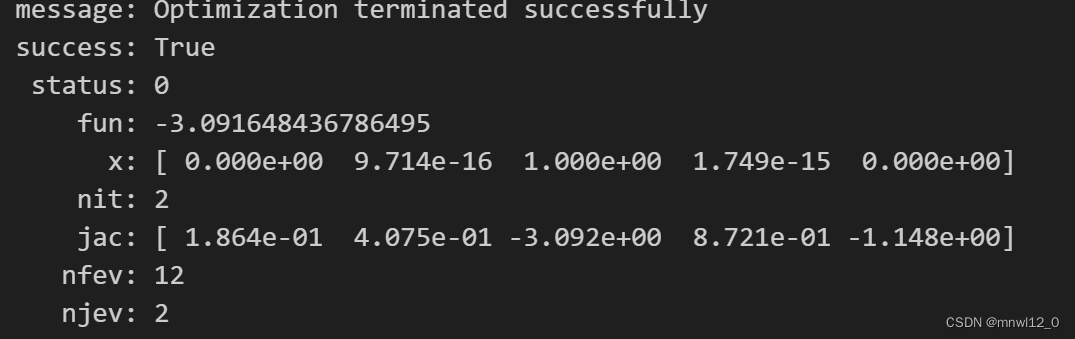

opts_sharpe = sco.minimize(min_func_sharpe, w_initial, method='SLSQP',bounds=bnds,constraints=cons)

opts_sharpe最后的 opts_sharpe 就是我们优化的结果。

查看message 我们知道已成功优化。fun对应着优化后的函数值,也就是说,夏普比率为-3.1(有点惊人),对应的权重就是x的值。示例代码如下:

opts_sharpe['x'].round(2)输出结果如下:

可以看到,除了s4权重为1,其他的都是0。这很明显,因为有三个策略的预期收益率是负值,权重置为0当然是最好的选择,s4和s6相比当然是把所有权重都给s4。

Black-Litterman 资金分配模型

MPT的优化矩阵算法

前面讲述了最大化夏普比率的具体操作流程,但仍有几个问题尚待解决。

为什么最大化夏普比率所带来的投资组合就是最优资金分配,最优的含义是什么?

即使最大化夏普比率所得到的组合的确是最优的,那么在生成的有效边界(efficient frontier)上是否还存在其他的投资组合收益,使得其风险收益比优于最大化夏普比率所带来的投资组合?

另外,投资者的效用函数是异质性的,那么最大化夏普比率对投资者的效用函数是否具有异质性表现。