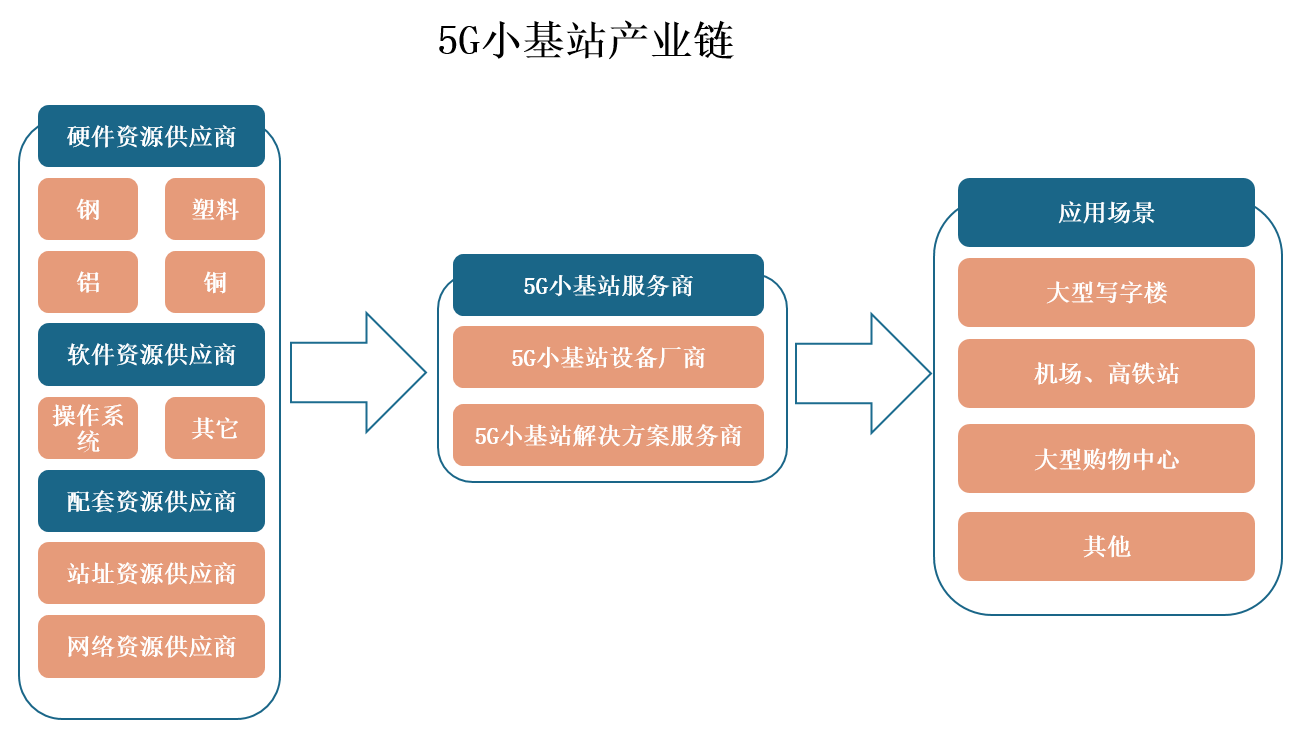

5G小基站行业上游包括硬件资源供应商、软件资源供应商、配套资源供应商;中游主体包括5G小基站设备厂商、5G小基站解决方案服务商;下游则主要是大型写字楼、购物中心、机场等。

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)

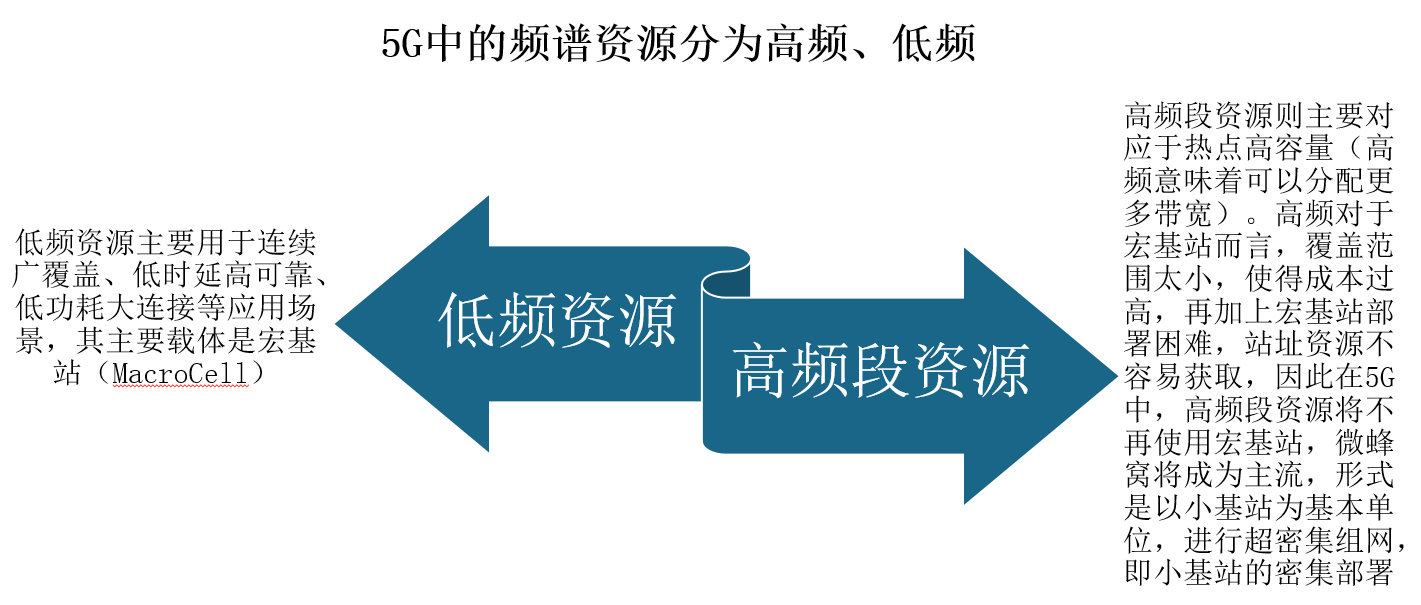

根据观研报告网发布的《中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)》显示,2019年6月6日,工信部向中国电信、中国移动、中国联通、中国广电四家企业发放了5G商用牌照,标志着我国5G正式进入商用推广发展新阶段。我国IMT-2020推进组将5G的应用场景主要分为:连续广域覆盖、热点高容量、低功耗大连接、低时延高可靠,四种场景分别对应5G的高、低频资源。

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)

小基站按不同的发射功率、覆盖半径和支撑用户数又可分为更精细的等级,进一步精准地应对了需求,如微基站、皮基站和飞基站所以对应的需求各不相同。

| 小基站与宏基站的划分依据 | ||||||

| 分类 | 别称 | 单载波功率(2OMHz带宽) | 同时接入用户数 | 覆盖范围 | 应用场景 | |

| 宏基站 | 宏站 | 10W以上 | 一般在1000个以上 | 200m | 室外 | |

| 小基站 | 微基站 | 微站 | 0.5W-10W | 128—512个 | 50-200m | 高铁站、飞机场、大商场等 |

| 皮基站 | 企业级小基站 | 0.1W-0.5W | 64—128个 | 20-50m | 写字楼、工厂园区等 | |

| 飞基站 | 家庭级小基站 | 0.1W以下 | 8-16个 | 10-20m | 家庭、咖啡馆等 | |

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)

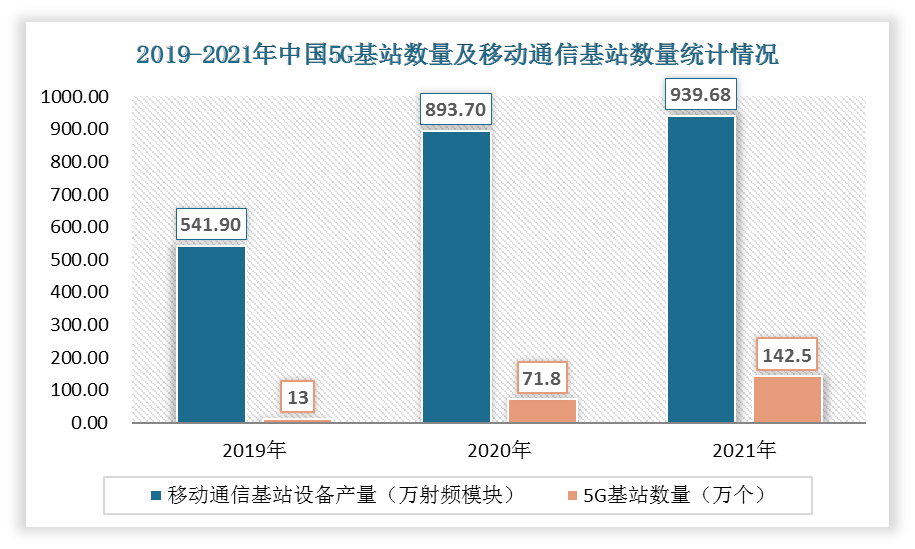

近年来,随着5G基站逐步上量,宏基站更多解决的是大覆盖的问题,假设充分考虑业务匹配性与实施难度,小基站则将是接入网MEC的重要载体,进而逐渐发展成5G高密度多形态组网的核心。根据数据显示,截止2021年,我国累计建成并开通5G基站142.5万个,总量占全球60%以上,每万人拥有5G基站数达到10.1个。

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)

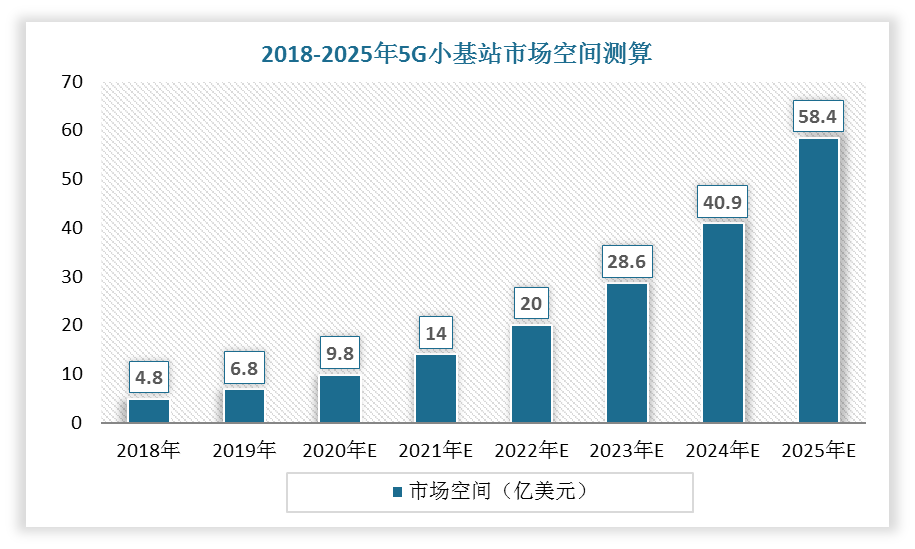

因此,小基站作为5G时代重要的增量点,假设未来5G宏基站达到4G基站建设规模,由此来测算5G小基站的数量,最终测算出5G小基站约有千亿元的市场空间。根据数据显示,2019年5G小基站市场空间达到6.8亿美元,预计到2025年市场将达到58.4亿美元。

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)

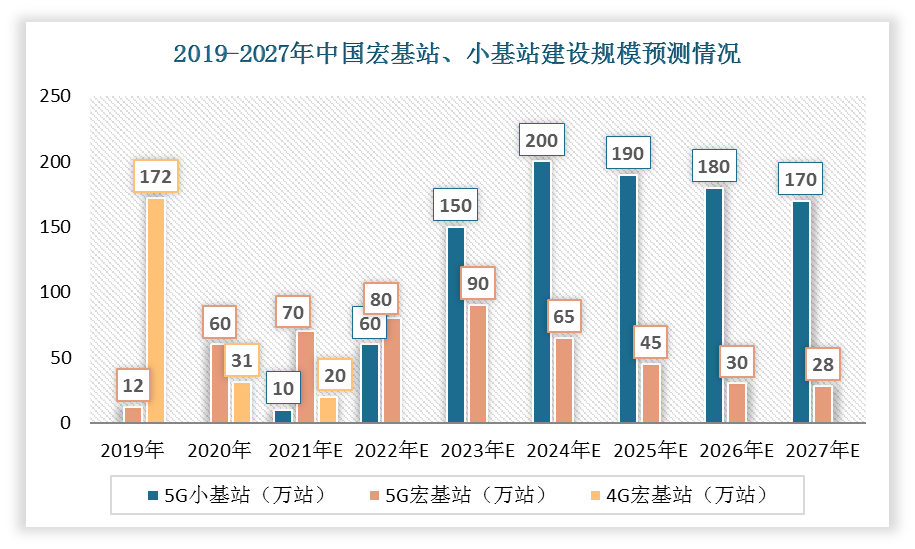

同时,未来几年,5G宏基站建设步伐将先快于5G小基站,在2023年达到高峰期后降速,2024年以后5G小基站将迎来建设高峰期,预计2027年达到170万站。

数据来源:中国5G小基站市场发展趋势分析与未来前景研究报告(2022-2029年)