来源:猛兽财经 作者:猛兽财经

总结:

(1)在韩国研究人员宣布发现首个常压室温超导体LLK-99这个潜在的革命性化合物,并大肆宣传后,美国超导(AMSC)的股票暴涨了60%。

(2)美国超导是一家专门从事超导体,为电网和军事提供先进的电力电子和超导系统的公司。

(3)该公司过去5个季度的收入为负,但预计未来收入将大幅增长。

随着第四次工业革命的持续发展,世界开始认识到超导系统对我们日常生活的影响,那么我们该如何根据这些趋势做出更好的投资决策呢?

猛兽财经之前在分析Powell Industries(POWL)和伟创力国际(Flex)这两家公司的文章中曾提到了第四次工业革命的观点。

在最近的一份研究报告中,Wedbush的分析师Dan Ives也强调了一种名为LK-99的潜在激进新型超导体化合物的开发,他称围绕超导体的炒作已经证明我们正处于第四次工业革命之中。

这一消息也使得一家专门从事超导体的公司——美国超导的股价一夜之间暴涨了60%。

由于最近的消息,美国超导的股价已经上涨了60%,而且在过去一个月里也上涨了50%以上。然而,最近的所有涨幅都在过去两天内被回吐,目前美国超导的股价已经跌至10美元左右。

美国超导是做什么的?

你可能听说过超导体这个词,也可能知道它的意思,但在开始研究这家公司之前,我们也不清楚美国超导这家公司具体是干什么的,是卖给客户什么产品的?为了更好地了解这家公司,我们特意浏览了美国超导的网站,并找到了以下这段总结公司及其产品的介绍。

【世界的能源需求就像一首交响乐。它的高峰和低谷就像一首歌中的音符。这个伟大的管弦乐队的乐器是电网的许多部分——输电线路、变电站和发电机,所有这些都将能量输送到生活的节奏中。美国超导是一家先进电力电子和超导体系统的全电网供应商。】

美国超导的产品主要有Gridtec、Windtec和Marinetec产品。

Gridtec解决方案包括通过输电和配电发电的公用事业规模的组件和系统解决方案。这些解决方案为公用事业、电力可靠性和弹性、工业应用和可再生能源提供服务。D-Var补偿解决方案是该公司为电网提供的主要产品之一。

Windtec的产品包括陆上和海上风力涡轮机设计解决方案,先进的硬件和软件解决方案,以及可再生能源互联解决方案。

Marinetec产品包括船舶动力、保护和推进系统。例如,他们的高温超导消磁系统已经被美国海军用来掩盖舰船的磁信号。在4月份,美国超导还和美国海军签署了一份合同,用于一种可部署的水雷对抗系统。尽管合同金额仅为800万美元,但正如美国超导的首席执行官Daniel McGahn在2022年第四季度财报会议上所解释的那样,这代表着美国超导的产品销售在海军市场又向前迈出了积极的一步:

美国超导成立于1987年,公司总部位于马萨诸塞州波士顿。它是一家小型成长型公司,目前市值略低于5亿美元。在过去的90天里,只有3位华尔街分析师给出了2个强烈买入评级和1个买入评级。

而在2022年,只有一位分析师在11月份给出了持有评级,因为尽管该公司的收入在不断增长,但缺乏盈利能力,而且很多人也对这个行业不太了解,所以很少有人关注,虽然从2022年到2023年,美国超导的收入略有下降,但分析师预计到2025年将大幅增长。

尽管分析师对美国超导未来几个季度的预期有所改善,但该公司的盈利仍然是负的,并已经连续5个季度低于预期了。

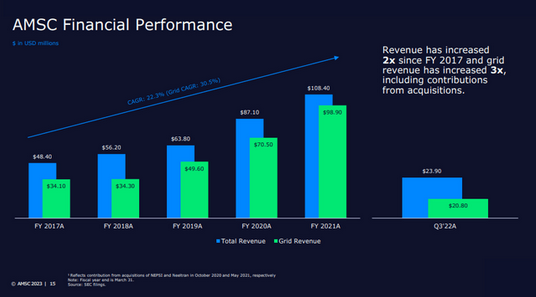

以下是美国超导5月份的财报,显示了美国超导自2017财年以来在收入增长情况,并且表明美国超导在收入增长方面已经有所改善。

尽管收入同比增长了12%,但Q422(截至2023年3月31日的季度)的财报却令人很失望,非公认会计准则每股收益为0.28美元,比预期低了0.08美元。以下是该公司的新闻稿:

【美国超导报告称,2022财年净亏损了3500万美元,摊薄后每股亏损1.26美元,而2021财年净亏损了1920万美元,摊薄后每股亏损0.71美元。该公司2022财年的非GAAP净亏损为2880万美元,合每股1.03美元,而2021财年的非GAAP净亏损为1710万美元,合每股0.63美元。】

虽然运营亏损高于2021财年,但亏损增加的部分原因是最近发生的收购(包括2021年5月的Neeltran)以及产品线的扩张/多样化,以利用采矿/材料、可再生能源、半导体和军事市场的增长机会,美国超导董事长、总裁兼首席执行官丹尼尔·麦克加恩进一步解释道:

【我们2022财年的业绩反映了我们通过市场、地理和产品实现公司多元化的战略努力,以及我们为实现整合协同效应和降低成本结构所做的努力。我们相信,这种多元化使我们能够充分利用未来在可再生能源、金属和材料开采方面的投资,特别是在汽车电气化、半导体和国防业务方面的投资。我们公司已经成功地从一个纯粹的风电公司转型为了一个主要专注于电网和军事弹性市场的公司,我们最近推出的美国海军解决方案-水雷对抗系统进一步证明了这一点。我们相信,我们不断增长和一致的电网需求可能会使我们抓住新市场的机会,引入新产品并扩大我们的客户范围。我感谢我们团队对2022财年的承诺和交付,并期待一个光明的2023财年。】

美国超导对2023年第四季度的指引包括:净亏损不超过650万美元,即每股亏损0.23美元。公司现金流以每季度约100万至300万美元的速度增长,预计截至2023年6月30日,公司现金流将达到2200万美元。只要公司能在明年左右扭亏为盈,根据目前的预测,美国超导的财务状况应该会处于良好的财务状况。该公司还表示,他们预计从2023年第一季度开始,每年将节省约500万美元的成本,部分原因是运营产生的协同效应。

今年7月份,美国超导宣布了约4300万美元的能源电力系统新订单,其中约一半的收入将在2023财年实现,猛兽财经认为,这将进一步提振美国超导未来的增长前景。

与同行进行比较

虽然美国超导在过去一年的股价表现已经开始赶上同行,但Powell Industries在8月1日公布超出同行的财报后,股价也上涨了近40%,这对即将发布财报的美国超导来说可能是个好兆头

需要考虑的风险和增长前景

任何小型成长型公司都可能出现股价波动,这尤其在美国超导身上表现得很明显,美国超导股价在上周二上涨到16美元左右,然后在上周四回落至10美元左右的水平。虽然最近关于常压室温超导体LLK-99的消息可能是导致美国超导股价暴涨的原因,但这对美国超导未来的盈利潜力并没有什么用。

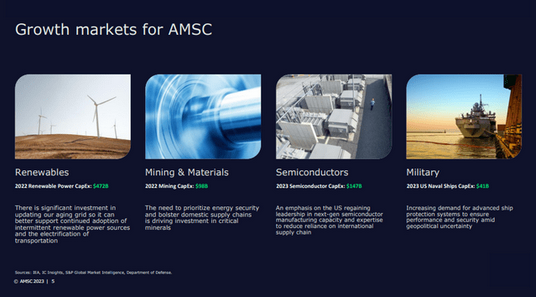

虽然2022财年对美国超导来说是一个过渡年,但2023财年的持续增长前景却很令人鼓舞,而且美国超导所瞄准的市场也有很大的增长空间。以下是美国超导对其未来增长前景的介绍。

然而,由于季度亏损侵蚀了手头的现金,美国超导的盈利能力依然令人担忧。另一方面,该公司仍致力于控制间接成本,并在可能的情况下调整价格,以提高收入。在2022年第四季度的财报会议上,美国超导首席执行官麦克加恩讨论了公司正在进行的转型:

【2022财年是我们的业务持续多元化和全球订单强劲增长的财年。我们今年宣布了1.5亿美元的新能源电力系统订单。这比前一年的水平增加了75%以上。在2022财年,我们看到整个公司的订单量强劲,超过1.65亿美元。我们大约四分之一的销售额来自可再生能源项目,工业项目约占四分之一,半导体项目约占15%。金属、采矿和材料占近10%,海军略高于10%。订单和销售的多样性已经使我们能够从纯粹的风能公司转变为现在专注于电网和军事弹性市场的公司了。】

虽然第四次工业革命对可再生能源、半导体和金属/采矿等领域的增长机会产生了积极影响,但该公司仍面临着多个季度现金流为负的不利因素。如果美国超导的管理层能够继续提高利润率,削减间接成本,并继续增加订单,那么该公司的股票可能会对成长型投资者产生吸引力,而在他们真正实现盈利之前,我们将保持观望,观察事态的发展。