最优化:建模、算法与理论

目前在学习 最优化:建模、算法与理论这本书,来此记录一下,顺便做一些笔记,在其中我也会加一些自己的理解,尽量写的不会那么的条条框框(当然最基础的还是要有)

第二章 基础知识

2.1 范数

2.1.1 向量范数

定义2.1(范数)称一个从向量空间Rn到实数域R的非负函数||·||为范数,如果他满足:

(1)正定性:对于所有的

v

∈

R

n

v{\in}R^n

v∈Rn,有

∣

∣

v

∣

∣

>

=

0

||v|| >= 0

∣∣v∣∣>=0,且

∣

∣

v

∣

∣

=

0

||v|| = 0

∣∣v∣∣=0 当且仅当

v

=

0

v=0

v=0

(2)齐次性:对于所有的

v

∈

R

n

v{\in}R^n

v∈Rn和

α

∈

R

{\alpha}{\in}R

α∈R,有

∣

∣

α

v

∣

∣

||{\alpha}v||

∣∣αv∣∣=

∣

α

∣

|{\alpha}|

∣α∣

∣

∣

v

∣

∣

||v||

∣∣v∣∣

(3)三角不等式:对于所有的

v

,

w

∈

R

n

v,w{\in}R^n

v,w∈Rn,有

∣

∣

v

+

w

∣

∣

<

=

∣

∣

v

∣

∣

+

∣

∣

w

∣

∣

||v+w|| <= ||v|| + ||w||

∣∣v+w∣∣<=∣∣v∣∣+∣∣w∣∣

最常用的向量范数为lp范数(p >= 1)

∣

∣

v

∣

∣

p

=

(

∣

v

1

∣

p

+

∣

v

2

∣

p

+

…

+

∣

v

n

∣

p

)

1

/

p

||v||_{p} = (|v_{1}|^p + |v_{2}|^p + \ldots + |v_{n}|^p)^{1/p}

∣∣v∣∣p=(∣v1∣p+∣v2∣p+…+∣vn∣p)1/p

显而易见,高数应该都学过,如果 p = ∞ p={\infty} p=∞,那么 l ∞ l_\infty l∞范数定义为 ∣ ∣ v ∣ ∣ ∞ = m a x ∣ v i ∣ ||v||_\infty = max|v_i| ∣∣v∣∣∞=max∣vi∣

记住

p

=

1

,

2

,

∞

p = 1,2,{\infty}

p=1,2,∞的时候最重要,有时候我们会忽略

l

2

l_2

l2范数的角标

也会遇到由正定矩阵

A

A

A诱导的范数,即

∣

∣

x

∣

∣

A

=

x

T

A

x

||x||_A = \sqrt{x^TAx}

∣∣x∣∣A=xTAx

对于

l

2

l_2

l2范数,有常用的柯西不等式,设

a

,

b

∈

R

n

a,b{\in}R^n

a,b∈Rn,则

∣

a

T

b

∣

<

=

∣

∣

a

∣

∣

2

∣

∣

b

∣

∣

2

|a^Tb|<=||a||_2||b||_2

∣aTb∣<=∣∣a∣∣2∣∣b∣∣2

等号成立当且仅当a与b线性相关

2.1.2 矩阵范数

矩阵范数首先也一样要满足那三个特性啦,就是要满足正定性,齐次性,三角不等式,常用的就是

l

1

,

l

2

l_1,l_2

l1,l2范数,当

p

=

1

p = 1

p=1时,矩阵

A

∈

R

m

∗

n

A{\in}R^{m*n}

A∈Rm∗n的范数定义

∣

∣

A

∣

∣

1

=

∑

i

=

1

m

∑

j

=

1

n

∣

a

i

j

∣

||A||_1={\sum_{i=1}^m}{\sum_{j=1}^n}|a_{ij}|

∣∣A∣∣1=i=1∑mj=1∑n∣aij∣

当

p

=

2

p=2

p=2时,也叫矩阵的Frobenius范数(F范数),记为

∣

∣

A

∣

∣

F

||A||_F

∣∣A∣∣F,其实就是所有元素的平方和然后开根号,具体定义如下

∣

∣

A

∣

∣

F

=

T

r

(

A

A

T

)

=

∑

i

,

j

a

i

j

2

||A||_F=\sqrt{Tr(AA^T)}=\sqrt{\sum_{i,j}a_{ij}^2}

∣∣A∣∣F=Tr(AAT)=i,j∑aij2

这里的

T

r

Tr

Tr表示方阵X的迹(这个大家应该都知道吧,我把百度的解释搬过来—在线性代数中,一个n×n矩阵A的主对角线(从左上方至右下方的对角线)上各个元素的总和被称为矩阵A的迹(或迹数),一般记作tr(A)),矩阵的F范数具有正交不变性。

正交不变性呢就是说对于正交矩阵

U

∈

R

m

∗

n

,

V

∈

R

m

∗

n

U{\in}R^{m*n},V{\in}R^{m*n}

U∈Rm∗n,V∈Rm∗n,我们有

∣

∣

U

A

F

∣

∣

F

2

=

∣

∣

A

∣

∣

F

2

||UAF||_F^2=||A||_F^2

∣∣UAF∣∣F2=∣∣A∣∣F2

具体的推导我这里就不写了哈,打公式太麻烦了哈哈,感兴趣的可以看这本书的第24页或者来找我^^

矩阵范数也可以由向量范数给诱导出来,一般称这种算数为诱导范数,感觉用的不是很多,这里先不扩展开了

除了上诉的1范数,2范数,另一个常用的矩阵范数是核范数,给定矩阵

A

∈

R

m

∗

n

A{\in}R^{m*n}

A∈Rm∗n,核范数定义为

∣

∣

A

∣

∣

∗

=

∑

i

=

1

r

σ

i

||A||_*=\sum_{i=1}^r{\sigma}_i

∣∣A∣∣∗=i=1∑rσi

其中

σ

i

,

i

=

1

,

2

,

.

.

.

,

r

{\sigma}_i,i=1,2,...,r

σi,i=1,2,...,r为

A

A

A的所有非0奇异值,

r

=

r

a

n

k

(

A

)

r=rank(A)

r=rank(A),类似于向量的

l

1

l_1

l1范数可以保稀疏性,我们也通常通过限制矩阵的核范数来保证矩阵的低秩性。

2.1.3 矩阵内积

内积一般用来表征两个矩阵之间的夹角,一个常用的内积—Frobenius内积,

m

∗

n

m*n

m∗n的矩阵

A

A

A和

B

B

B的Frobenius内积定义为

<

A

,

B

>

=

T

r

(

A

B

T

)

=

∑

i

=

1

m

∑

j

=

1

n

a

i

j

b

i

j

<A,B>=Tr(AB^T)=\sum_{i=1}^m\sum_{j=1}^na_{ij}b_{ij}

<A,B>=Tr(ABT)=i=1∑mj=1∑naijbij

其实就是两个矩阵一一对应元素相乘

同样的,我们也有矩阵范数对应的柯西不等式,设

A

,

B

∈

R

m

∗

n

A,B{\in}R^{m*n}

A,B∈Rm∗n,则

∣

<

A

,

B

>

∣

<

=

∣

∣

A

∣

∣

F

∣

∣

B

∣

∣

F

|<A,B>|<=||A||_F||B||_F

∣<A,B>∣<=∣∣A∣∣F∣∣B∣∣F

等号成立当且仅当A和B线性相关

2.2 导数

2.2.1 梯度与海瑟矩阵

梯度的定义(这玩意应该是我之前好像都没见到过的):给定函数

f

:

R

n

→

R

f:R^n{\rightarrow}R

f:Rn→R,且

f

f

f在点

x

x

x的一个邻域内有意义,若存在向量

g

∈

R

n

g{\in}R^n

g∈Rn满足

lim

p

→

0

f

(

x

+

p

)

−

f

(

x

)

−

g

T

p

∣

∣

p

∣

∣

=

0

\lim_{p{\rightarrow}0}\frac{f(x+p)-f(x)-g^Tp}{||p||}=0

p→0lim∣∣p∣∣f(x+p)−f(x)−gTp=0

就称

f

f

f在点

x

x

x处可微,此时

g

g

g称为

f

f

f在点

x

x

x处的梯度,记作

∇

f

(

x

)

{\nabla}f(x)

∇f(x),如果对区域D上的每一个点

x

x

x都有

∇

f

(

x

)

{\nabla}f(x)

∇f(x)存在,则称

f

f

f在D上可微

然后呢,这其中经过一系列的推导,就可以得到我们耳熟能详的梯度公式

∇

f

(

x

)

=

[

∂

f

(

x

)

∂

x

1

,

∂

f

(

x

)

∂

x

2

,

.

.

.

,

∂

f

(

x

)

∂

x

m

]

T

{\nabla}f(x)=\left[ \begin{matrix} {\frac{{\partial}f(x)}{{\partial}x_1}} ,{\frac{{\partial}f(x)}{{\partial}x_2}} ,...,{\frac{{\partial}f(x)}{{\partial}x_m}} \end{matrix} \right]^T

∇f(x)=[∂x1∂f(x),∂x2∂f(x),...,∂xm∂f(x)]T

对于多元函数,我们可以定义其海瑟矩阵:如果函数

f

(

x

)

:

R

n

→

R

f(x):R^n{\rightarrow}R

f(x):Rn→R在点

x

x

x处的二阶偏导数

∂

2

f

(

x

)

∂

x

i

∂

x

j

i

,

j

=

1

,

2

,

.

.

.

,

n

\frac{{\partial}^2f(x)}{{\partial}x_i{\partial}x_j}i,j=1,2,...,n

∂xi∂xj∂2f(x)i,j=1,2,...,n都存在,则

∇

2

f

(

x

)

=

[

∂

2

f

(

x

)

∂

x

1

2

∂

2

f

(

x

)

∂

x

1

∂

x

2

⋯

∂

2

f

(

x

)

∂

x

1

∂

x

n

∂

2

f

(

x

)

∂

x

2

∂

x

1

∂

2

f

(

x

)

∂

x

2

2

⋯

∂

2

f

(

x

)

∂

x

2

∂

x

n

⋮

⋮

⋮

∂

2

f

(

x

)

∂

x

n

∂

x

1

∂

2

f

(

x

)

∂

x

n

∂

x

2

⋯

∂

2

f

(

x

)

∂

x

n

2

]

{\nabla}^2f(x)=\left[ \begin{matrix} \frac{{\partial}^2f(x)}{{\partial}x_1^2} & \frac{{\partial}^2f(x)}{{\partial}x_1{\partial}x_2} & \cdots& \frac{{\partial}^2f(x)}{{\partial}x_1{\partial}x_n}\\ \frac{{\partial}^2f(x)}{{\partial}x_2{\partial}x_1} &\frac{{\partial}^2f(x)}{{\partial}x_2^2} & \cdots & \frac{{\partial}^2f(x)}{{\partial}x_2{\partial}x_n} \\ \vdots & \vdots & &\vdots\\ \frac{{\partial}^2f(x)}{{\partial}x_n{\partial}x_1} &\frac{{\partial}^2f(x)}{{\partial}x_n{\partial}x_2} & \cdots &\frac{{\partial}^2f(x)}{{\partial}x_n^2} \end{matrix} \right]

∇2f(x)=

∂x12∂2f(x)∂x2∂x1∂2f(x)⋮∂xn∂x1∂2f(x)∂x1∂x2∂2f(x)∂x22∂2f(x)⋮∂xn∂x2∂2f(x)⋯⋯⋯∂x1∂xn∂2f(x)∂x2∂xn∂2f(x)⋮∂xn2∂2f(x)

成为

f

f

f在点

x

x

x处的海瑟矩阵

当

∇

2

f

(

x

)

{\nabla}^2f(x)

∇2f(x)在区域D上每个点

x

x

x都存在,就称

f

f

f在D上二阶可微,若他在D上还连续,可以证明此时的海瑟矩阵是一个对称矩阵

当

f

:

R

n

→

R

m

f:R^n{\rightarrow}R^m

f:Rn→Rm是向量值函数时,我们可以定义他的雅可比矩阵

J

(

x

)

∈

R

m

∗

n

J(x){\in}R^{m*n}

J(x)∈Rm∗n,他的第i行分量

f

i

(

x

)

f_i(x)

fi(x)梯度的转置,即

J

(

x

)

=

[

∂

f

1

(

x

)

∂

x

1

∂

f

1

(

x

)

∂

x

2

⋯

∂

f

1

(

x

)

∂

x

n

∂

f

2

(

x

)

∂

x

1

∂

f

2

(

x

)

∂

x

2

⋯

∂

f

2

(

x

)

∂

x

n

⋮

⋮

⋮

∂

f

m

(

x

)

∂

x

1

∂

f

m

(

x

)

∂

x

2

⋯

∂

f

m

(

x

)

∂

x

n

]

J(x)=\left[ \begin{matrix} \frac{{\partial}f_1(x)}{{\partial}x_1} & \frac{{\partial}f_1(x)}{{\partial}x_2} & \cdots& \frac{{\partial}f_1(x)}{{\partial}x_n}\\ \frac{{\partial}f_2(x)}{{\partial}x_1} & \frac{{\partial}f_2(x)}{{\partial}x_2} & \cdots& \frac{{\partial}f_2(x)}{{\partial}x_n}\\ \vdots & \vdots & &\vdots\\ \frac{{\partial}f_m(x)}{{\partial}x_1} & \frac{{\partial}f_m(x)}{{\partial}x_2} & \cdots& \frac{{\partial}f_m(x)}{{\partial}x_n} \end{matrix} \right]

J(x)=

∂x1∂f1(x)∂x1∂f2(x)⋮∂x1∂fm(x)∂x2∂f1(x)∂x2∂f2(x)⋮∂x2∂fm(x)⋯⋯⋯∂xn∂f1(x)∂xn∂f2(x)⋮∂xn∂fm(x)

容易看出,梯度

∇

f

(

x

)

{\nabla}f(x)

∇f(x)的雅可比矩阵就是f(x)的海瑟矩阵

类似于一元函数的泰勒展开,对于多元函数,这里也不加证明的给出泰勒展开

设

f

:

R

n

→

R

f:R^n{\rightarrow}R

f:Rn→R是连续可微的,

p

∈

R

n

p{\in}R^n

p∈Rn,那么

f

(

x

+

p

)

=

f

(

x

)

+

∇

(

x

+

t

p

)

T

p

f(x+p)=f(x)+{\nabla}(x+tp)^Tp

f(x+p)=f(x)+∇(x+tp)Tp

其中

0

<

t

<

1

0<t<1

0<t<1,进一步,如果说

f

f

f是二阶连续可微的

f

(

x

+

p

)

=

f

(

x

)

+

∇

f

(

x

)

T

p

+

1

2

p

T

∇

2

f

(

x

+

t

p

)

p

f(x+p)=f(x)+{\nabla}f(x)^Tp+\frac{1}{2}p^T{\nabla}^2f(x+tp)p

f(x+p)=f(x)+∇f(x)Tp+21pT∇2f(x+tp)p

其中

0

<

t

<

1

0<t<1

0<t<1

最后呢这一章还介绍了一类特殊的可微函数-----梯度利普希茨连续的函数,这类函数在很多优化算法收敛性证明中起着关键作用

梯度利普希茨连续定义:给定可微函数

f

f

f,若存在

L

>

0

L>0

L>0,对任意

x

,

y

∈

d

o

m

f

x,y{\in}domf

x,y∈domf有(

d

o

m

f

domf

domf就是

f

f

f的定义域)

∣

∣

∇

f

(

x

)

−

∇

f

(

y

)

∣

∣

≤

L

∣

∣

x

−

y

∣

∣

||{\nabla}f(x)-{\nabla}f(y)||{\le}L||x-y||

∣∣∇f(x)−∇f(y)∣∣≤L∣∣x−y∣∣

则称

f

f

f是梯度利普希茨连续的,相应利普希茨常数为

L

L

L,有时候也会称为

L

L

L-光滑,或者梯度

L

L

L-利普希茨连续

梯度利普希茨连续表明,

∇

f

(

x

)

{\nabla}f(x)

∇f(x)的变化可以被自变量

x

x

x的变化所控制,满足该性质的函数有很多很好的性质, 一个重要的性质就是具有二次上界

具体证明我这里我就不再过多阐述了,有二次上界就是说

f

(

x

)

f(x)

f(x)可以被一个二次函数上界所控制,即要求说

f

(

x

)

f(x)

f(x)的增长速度不超过二次

还有一个推论就是说,如果

f

f

f是梯度利普希茨连续的,且有一个全局最小点

x

∗

x^*

x∗,我们可以利用二次上界来估计

f

(

x

)

−

f

(

x

∗

)

f(x)-f(x^*)

f(x)−f(x∗)的大小,其中

x

x

x可以是定义域中任意一点

1

2

L

∣

∣

∇

f

(

x

)

∣

∣

2

≤

f

(

x

)

−

f

(

x

∗

)

\frac{1}{2L}||{\nabla}f(x)||^2{\le}f(x)-f(x^*)

2L1∣∣∇f(x)∣∣2≤f(x)−f(x∗)

具体的证明我这里就不写了哈,想知道的可以百度或者我们讨论一下

2.2.2 矩阵变量函数的导数

多元函数梯度的定义也可以推广到变量是矩阵的情况,以

m

∗

n

m*n

m∗n矩阵

X

X

X为自变量的函数

f

(

X

)

f(X)

f(X),若存在矩阵

G

∈

R

m

∗

n

G{\in}R^{m*n}

G∈Rm∗n满足

lim

V

→

0

f

(

X

+

V

)

−

f

(

X

)

−

<

G

,

V

>

∣

∣

V

∣

∣

=

0

\lim_{V{\rightarrow}0}\frac{f(X+V)-f(X)-<G,V>}{||V||}=0

V→0lim∣∣V∣∣f(X+V)−f(X)−<G,V>=0

其中

∣

∣

⋅

∣

∣

||·||

∣∣⋅∣∣是任意矩阵范数,就称矩阵向量函数

f

f

f在

X

X

X处

F

r

a

ˊ

c

h

e

t

Fr\acute{a}chet

Fraˊchet可微,就称G为

f

f

f在

F

r

a

ˊ

c

h

e

t

Fr\acute{a}chet

Fraˊchet可微意义下的梯度,其实矩阵变量函数

f

(

X

)

f(X)

f(X)的梯度也可以用其偏导数表示为

∇

f

(

x

)

=

[

∂

f

∂

x

11

∂

f

∂

x

12

⋯

∂

f

∂

x

1

n

∂

f

∂

x

21

∂

f

∂

x

22

⋯

∂

f

∂

x

2

n

⋮

⋮

⋮

∂

f

∂

x

m

1

∂

f

∂

x

m

2

⋯

∂

f

∂

x

m

n

]

{\nabla}f(x)=\left[ \begin{matrix} \frac{{\partial}f}{{\partial}x_{11}} & \frac{{\partial}f}{{\partial}x_{12}} & \cdots& \frac{{\partial}f}{{\partial}x_{1n}}\\ \frac{{\partial}f}{{\partial}x_{21}} & \frac{{\partial}f}{{\partial}x_{22}} & \cdots& \frac{{\partial}f}{{\partial}x_{2n}}\\ \vdots & \vdots & &\vdots\\ \frac{{\partial}f}{{\partial}x_{m1}} & \frac{{\partial}f}{{\partial}x_{m2}} & \cdots& \frac{{\partial}f}{{\partial}x_{mn}} \end{matrix} \right]

∇f(x)=

∂x11∂f∂x21∂f⋮∂xm1∂f∂x12∂f∂x22∂f⋮∂xm2∂f⋯⋯⋯∂x1n∂f∂x2n∂f⋮∂xmn∂f

F

r

a

ˊ

c

h

e

t

Fr\acute{a}chet

Fraˊchet可微的定义和使用往往比较繁琐,为此还有另一种定义-----

G

a

^

t

e

a

u

x

G\hat{a}teaux

Ga^teaux可微

定义:设

f

(

X

)

f(X)

f(X)为矩阵变量函数,如果存在矩阵

G

∈

R

m

∗

n

G{\in}R^{m*n}

G∈Rm∗n对任意方向

V

∈

R

m

∗

n

V{\in}R^{m*n}

V∈Rm∗n满足

lim

t

→

0

f

(

X

+

t

V

)

−

f

(

X

)

−

t

<

G

,

V

>

t

=

0

\lim_{t{\rightarrow}0}\frac{f(X+tV)-f(X)-t<G,V>}{t}=0

t→0limtf(X+tV)−f(X)−t<G,V>=0

则称

f

f

f关于

X

X

X是

G

a

^

t

e

a

u

x

G\hat{a}teaux

Ga^teaux的,就称G为

f

f

f在

G

a

^

t

e

a

u

x

G\hat{a}teaux

Ga^teaux可微意义下的梯度

若

F

r

a

ˊ

c

h

e

t

Fr\acute{a}chet

Fraˊchet可微可以推出

G

a

^

t

e

a

u

x

G\hat{a}teaux

Ga^teaux可微,反之则不可以,但这本书讨论的函数基本都是

F

r

a

ˊ

c

h

e

t

Fr\acute{a}chet

Fraˊchet可微的,所以我们目前无需讨论,大家了解一下就好了~,统一将矩阵变量函数

f

(

X

)

f(X)

f(X)的导数记为

∂

f

∂

X

\frac{{\partial}f}{{\partial}X}

∂X∂f或者

∇

f

(

X

)

{\nabla}f(X)

∇f(X)

举个例子把,免得大家不知道有什么用

考虑线性函数:

f

(

X

)

=

T

r

(

A

X

T

B

)

f(X)=Tr(AX^TB)

f(X)=Tr(AXTB),其中

A

∈

R

p

∗

n

,

B

∈

R

m

∗

p

,

X

∈

R

m

∗

n

A{\in}R^{p*n},B{\in}R^{m*p},X{\in}R^{m*n}

A∈Rp∗n,B∈Rm∗p,X∈Rm∗n对任意方向

V

∈

R

m

∗

n

V{\in}R^{m*n}

V∈Rm∗n以及

t

∈

R

t{\in}R

t∈R,有

lim

t

→

0

f

(

X

+

t

V

)

−

f

(

X

)

t

=

lim

t

→

0

T

r

(

A

(

X

+

t

V

)

T

B

−

T

r

(

A

X

T

B

)

)

t

\lim_{t{\rightarrow}0}\frac{f(X+tV)-f(X)}{t}=\lim_{t{\rightarrow}0}\frac{Tr(A(X+tV)^TB-Tr(AX^TB))}{t}

t→0limtf(X+tV)−f(X)=t→0limtTr(A(X+tV)TB−Tr(AXTB))

=

T

r

(

A

V

T

B

)

=

<

B

A

,

V

>

=Tr(AV^TB)=<BA,V>

=Tr(AVTB)=<BA,V>

所以,

∇

f

(

X

)

=

B

A

{\nabla}f(X)=BA

∇f(X)=BA

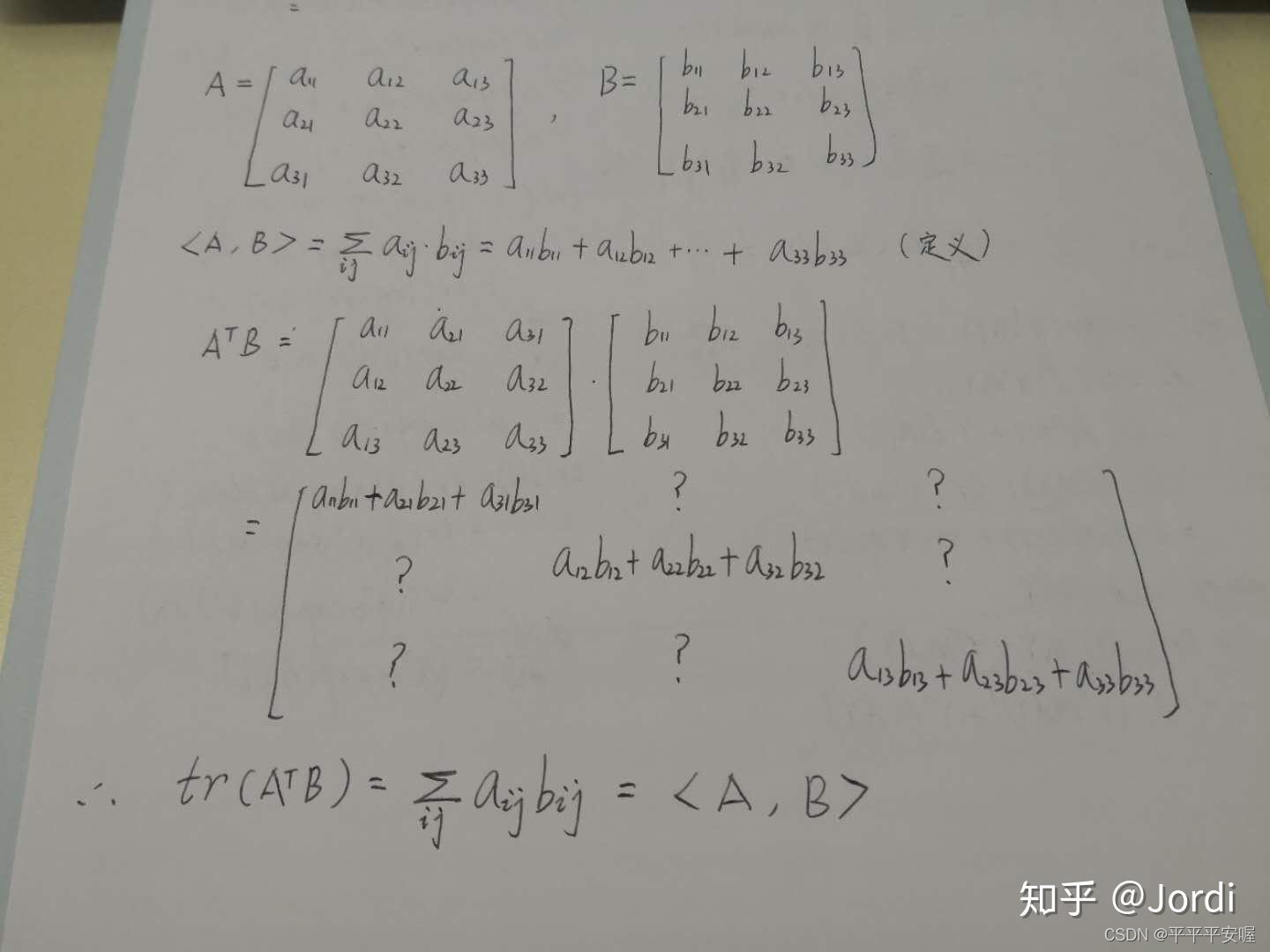

我学到这里时候会有一个疑问,就是

T

r

(

A

V

T

B

)

=

<

B

A

,

V

>

Tr(AV^TB)=<BA,V>

Tr(AVTB)=<BA,V>是为什么呢?

我们知道,

T

r

(

A

V

T

B

)

=

T

r

(

B

A

V

T

)

Tr(AV^TB)=Tr(BAV^T)

Tr(AVTB)=Tr(BAVT)这个是迹的基本性质,

B

A

BA

BA和

V

V

V都是

m

∗

n

m*n

m∗n的,那么这时候又有一个性质,假设C和D是相同规模的矩阵,那么

T

r

(

A

T

B

)

=

<

A

,

B

>

Tr(A^TB)=<A,B>

Tr(ATB)=<A,B>

我这里是参考知乎jordi的,这是他的一个关于3*3矩阵的推导

链接:https://www.zhihu.com/question/274052744/answer/1521521561

那么这样就可以推出

T

r

(

A

V

T

B

)

=

T

r

(

V

T

,

B

A

)

=

<

B

A

,

V

>

Tr(AV^TB)=Tr(V^T,BA)=<BA,V>

Tr(AVTB)=Tr(VT,BA)=<BA,V>啦

2.2.3 自动微分

自动微分是使用计算机导数的算法,在神经网络中,我们通过前向传播的方式将输入数据

a

a

a转化为

y

^

\hat{y}

y^,也就是将输入数据

a

a

a作为初始信息,将其传递到隐藏层的每个神经元,处理后输出得到

y

^

\hat{y}

y^。

通过比较输出得到

y

^

\hat{y}

y^与真实标签y,可以定义一个损失函数

f

(

x

)

f(x)

f(x),其中

x

x

x表示所有神经元对饮的参数集合,

f

(

x

)

f(x)

f(x)一般是多个函数复合的形式,为了找到最优的参数,我们需要通过优化算法来调整

x

x

x使得

f

(

x

)

f(x)

f(x)达到最小,因此,对神经元参数

x

x

x的计算是不可避免的

这一块就是讲了一个神经网络的前向传播和后向求导,自动微分有两种方式,前向模式和后向模式,前向模式就是变传播变求导,后向模式就是前传播再一层层求导,很显然现在大家学的都是后向模式这种的吧,因为他复杂度更低,计算代价小

2.3 广义实值函数

数学分析的课程中我们学习了函数的基本概念,函数是从向量空间

R

n

R^n

Rn到数据域

R

R

R的映射,而在最优化领域,经常涉及到对某个函数的某一个变量取inf(sup)操作,这导致函数的取值可能为无穷,为了能更方便的描述优化问题,我们需要对函数的定义进行某种扩展。

那么 what is 广义实值函数呢?

令

R

ˉ

=

R

⋃

∞

\bar{R}=R{\bigcup}{\infty}

Rˉ=R⋃∞为广义实数空间,则映射

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ称为广义实值函数,可以看到,就是值域多了两个特殊的值,正负无穷

2.3.1 适当函数

适当函数:给定广义实值函数

f

f

f和非空集合

X

X

X,如果存在

x

∈

X

x{\in}X

x∈X使得

f

(

x

)

<

+

∞

f(x)<+{\infty}

f(x)<+∞,并且对任意的

x

∈

X

x{\in}X

x∈X,都有

f

(

x

)

>

−

∞

f(x)>-{\infty}

f(x)>−∞,那么称函数

f

f

f关于集合

X

X

X是适当的

总结一下,就是说适当函数

f

f

f呢,至少有一处的取值不为正无穷,以及处处取值不为负无穷。对于最优化问题,适当函数可以帮助我们去掉一些不感兴趣的函数,从一个比较合理的函数类去考虑问题。这应该很好理解,我们加入讨论一个min问题,他至少有个取值不能为正无穷吧,要不然怎么取min,然后处处取值不能为负无穷,要不讨论有啥意义对吧?

我们约定,若本书无特殊说明,定理中所讨论的函数均为适当函数

对于适当函数

f

f

f,规定其定义域

d

o

m

f

=

{

x

∣

f

(

x

)

<

+

∞

}

domf=\{x|f(x)<+{\infty}\}

domf={x∣f(x)<+∞}

因为对于适当函数的最小值肯定不可能在正无穷处取到^^

2.3.2 闭函数

闭函数是另一类重要的广义实值函数,闭函数可以看作是连续函数的一种推广

在说闭函数之前,我们先引入一些基本概念:

1.下水平集

下水平集是描述实值函数取值的一个重要概念:为此有如下定义

(

α

\alpha

α-下水平集)对于广义实值函数:

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ

C

α

=

{

x

∣

f

(

x

)

≤

α

}

C_{\alpha}=\{x|f(x)\le{\alpha}\}

Cα={x∣f(x)≤α}

称为

f

f

f的

α

\alpha

α-下水平集

就是取值不能超过

α

\alpha

α嘛,若

C

α

C_{\alpha}

Cα非空,我们知道

f

(

x

)

f(x)

f(x)的全局最小点一定落在

C

α

C_{\alpha}

Cα中,无需考虑之外的点

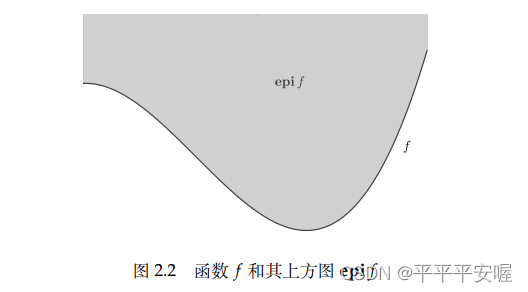

2.上方图

上方图是从集合的角度来描述一个函数的具体性质,有如下定义:

对于广义实值函数

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ

e

p

i

f

=

{

(

x

,

t

)

∈

R

n

+

1

∣

f

(

x

)

≤

t

}

epif=\{(x,t){\in}R^{n+1}|f(x){\le}t\}

epif={(x,t)∈Rn+1∣f(x)≤t}

说人话就是函数

f

f

f上方的东西小于等于t(t取任意值),

f

f

f的很多性质都可以通过

e

p

i

f

epif

epif得到,可以通过

e

p

i

f

epif

epif的一些性质

f

f

f的性质

3.闭函数、下半连续函数

闭函数:设

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ为广义实值函数,若

e

p

i

f

epif

epif为闭集,则称

f

f

f为闭函数

下半连续函数:设广义实值函数

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ,若对任意的

x

∈

R

n

x{\in}R^n

x∈Rn,有

lim inf

y

→

x

f

(

y

)

≥

f

(

x

)

\liminf_{y{\rightarrow}x} f(y)\ge{f(x)}

y→xliminff(y)≥f(x)

则

f

(

x

)

f(x)

f(x)为下半连续函数

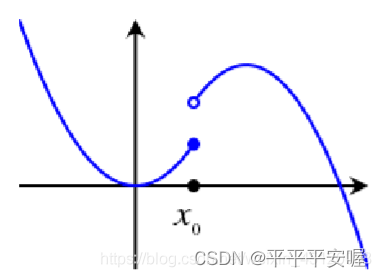

我觉得如果不懂这个下极限的话,直接看文字会好得多

其实就是在

x

0

x_0

x0处的邻域处,如果 f(

x

0

x_0

x0) 减去一个正的微小值,从而可以恒小于该邻域的所有

f

(

x

)

f(x)

f(x),则称在该间断点处有下半连续性。

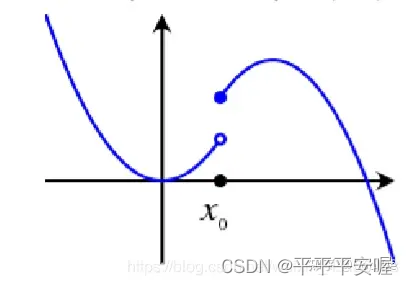

如果是下图这样的

你的

x

0

x_0

x0再往左边取哪怕一点点,都会骤降,就达不到

x

0

x_0

x0的邻域中的

x

x

x比

f

(

x

0

)

−

ε

f(x_0)-{\varepsilon}

f(x0)−ε大,而如果是第一张图,我们可以保证

x

0

x_0

x0的左边不会骤降,差不多就是这个意思

设广义实值函数

f

:

R

n

→

R

ˉ

f:R^n{\rightarrow}\bar{R}

f:Rn→Rˉ。则以下命题等价:

(1)

f

(

x

)

f(x)

f(x)的任意

α

\alpha

α-下水平集都是闭集

(2)

f

(

x

)

f(x)

f(x)是下半连续的

(3)

f

(

x

)

f(x)

f(x)是闭函数

具体证明我就不在这细细展开了,同理,想知道可以和我探讨或者自行谷歌~

闭集: 如果对任意收敛序列,最终收敛到的点都在集合内,那么集合是闭的

我们可以看到,其实闭函数和下半连续函数可以等价,以后往往只会出现一种定义

闭(下半连续)函数间的简单运算会保持原有性质

(1)加法,若

f

f

f和

g

g

g均为适当的闭函数,并且

d

o

m

f

⋂

d

o

m

g

≠

∅

domf {\bigcap}domg{\neq}∅

domf⋂domg=∅则

f

+

g

f+g

f+g也是闭函数,说是适当是避免出现未定式的情况,也就是负无穷+正无穷

(2)仿射映射的复合,若

f

f

f为闭函数,则

f

(

A

x

+

b

)

f(Ax+b)

f(Ax+b)也为闭函数

(3)取上确界,若每一个函数

f

α

f_{\alpha}

fα均为闭函数,则

s

u

p

α

f

α

(

x

)

sup_{\alpha}f_{\alpha}(x)

supαfα(x)也为闭函数。