1. 前言

在前一篇博客《SAP财务系统中的“复式记账法”》中,介绍了复式记账的基本原理,同时给出了在采购和销售流程中常见的记账科目,但也遗留了一些知识点,例如增值税等概念。

在本篇博客中,我们将覆盖这些知识点,同时也会展示这些功能在SAP系统中的实现方式。

2. 背景知识

2.1 增值税 (VAT)

增值税是商品流通过程中,对增加的价值部分征收的税,是企业生产经营活动中,必须考虑的一部分。有关增值税的介绍,小伙伴们可以看一下知乎大牛的这篇文章《如何通俗易懂地理解增值税》。

简而言之,在实际计算中,我们并不会笨笨地去计算价值的差额,进而计算税额;因为有更为简洁的方式,也即把增值税拆分为“进项税”和“销项税”,这样真正要交的税额也即,应交税费 = 销项税 - 进项税。

这个应交税费可正、可负。若为正,则表示企业要先税务机关缴纳这些税款,若为负数,则应向税务机关提交退税申请。

2.2 增值税计算举例

用个例子,来说明上面的计算法。

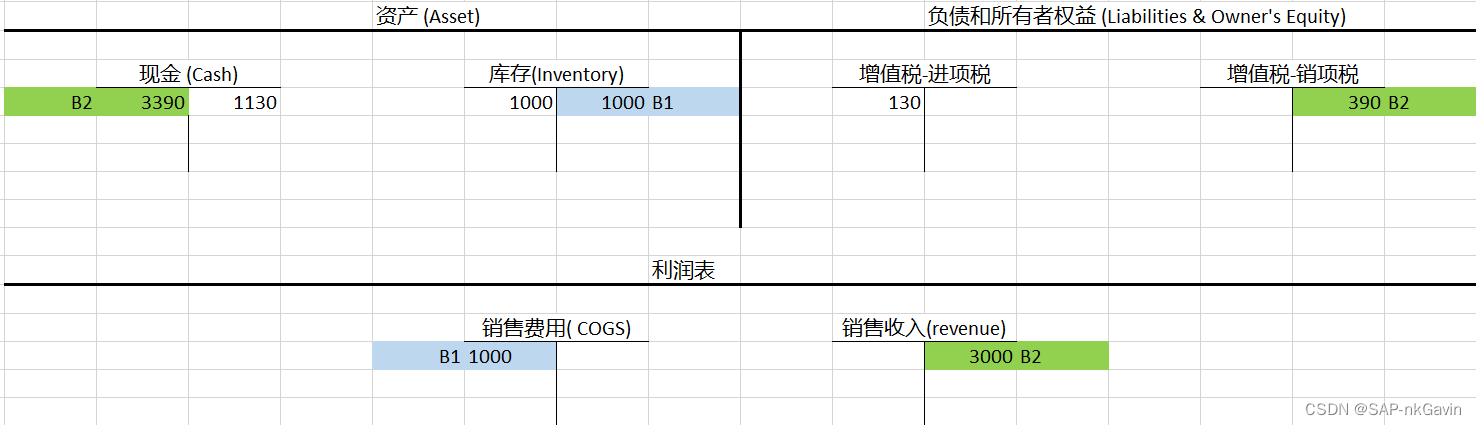

假设企业用现金够买价值为1000元的原材料,增值税率为13%,那么企业的实付款应为 = 1000 + 1000 * 13% = 1130元。供应商开给公司的发票上也会标识:原材料价值1000元,增值税130元,合计应付款1130元。

那么这笔账,对于公司而言,属于采购费用,对应的税属于进项税。会计分录如下:

- 贷:现金 1130元

- 借:库存 1000元

- 借:增值税-进项税 130元

T账图如下:

企业通过生成加工,将这个原材料加工成了价值3000元的商品,并将这个商品销售给了某个客户。若增值税率为13%,那么卖给客户的商品价格为 = 3000 + 3000 * 13% = 3390元。给到客户的发票上也会标识,商品价值3000元,增值税390元,总计3390元。

那么这笔账,对于公司而言,属于销售费用,对应的税属于销项税。会计分录如下:

B1 给客户发货(这笔反映了销售成本):

- 借:销售费用 1000

- 贷:库存 1000

B2 给客户开发票(这笔反映了收入):

- 借:现金 3390 元

- 贷:销售收入 3000 元

- 贷:增值税-销项税 390元

在这笔商业活动中,企业最终的应交的增值税税费 = 390 - 130 = 260元,其等价于按照增值税的定义计算的金额 = (3000 - 1000)* 13% = 260元。但通过进项税和销项税的处理方式,让增值税在计算和收取过程变得更加方便和容易。

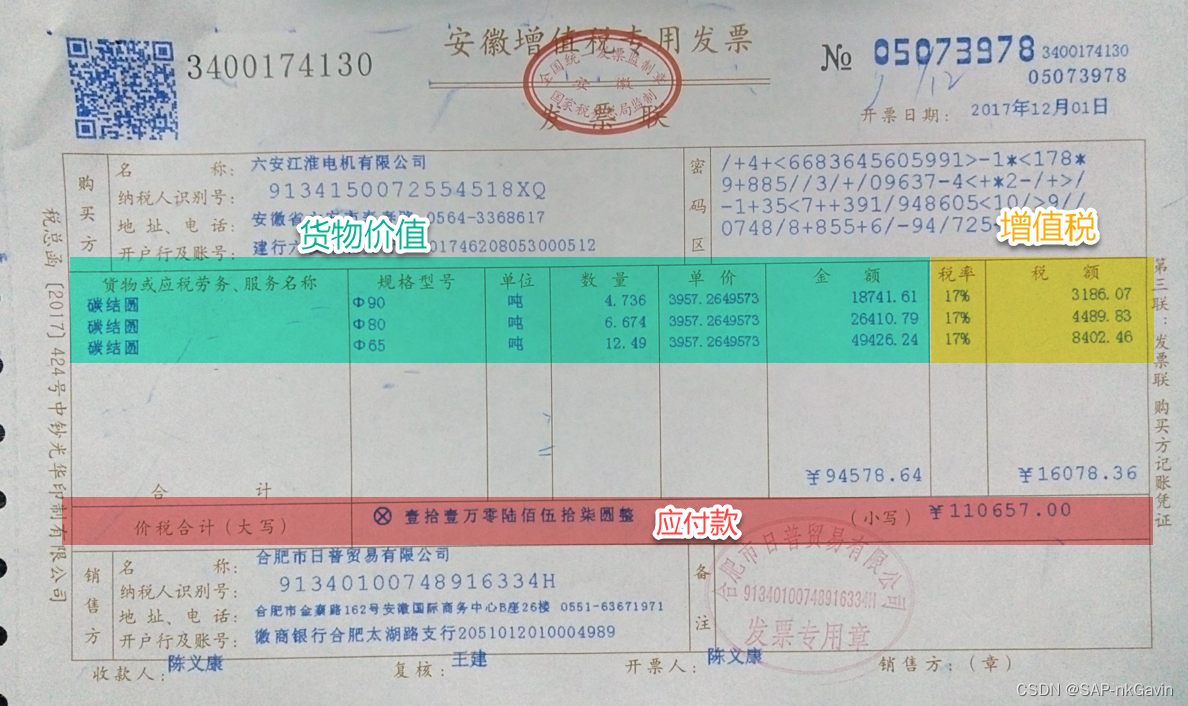

2.3 看一张增值税发票

光说理论感觉有点空洞,来看一张带着增值税的发票,可见其由3部分组成:货物价值、增值税额、价税合计额。

对于买家而言,这张发票上的增值税为“销项税”;对于卖家而言,这张发票上的增值税为“进项税”。

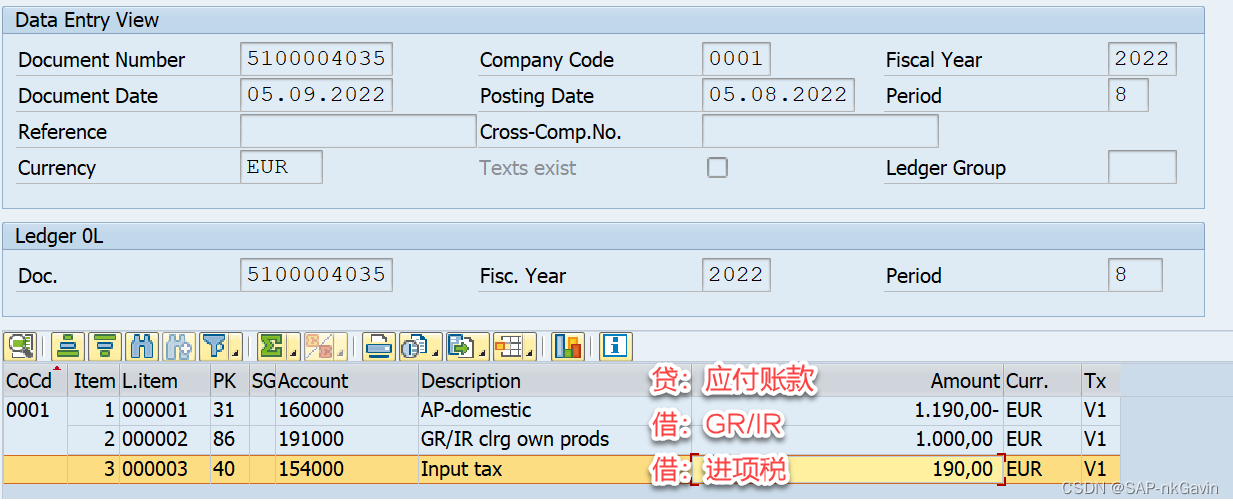

3. SAP系统中的增值税实现

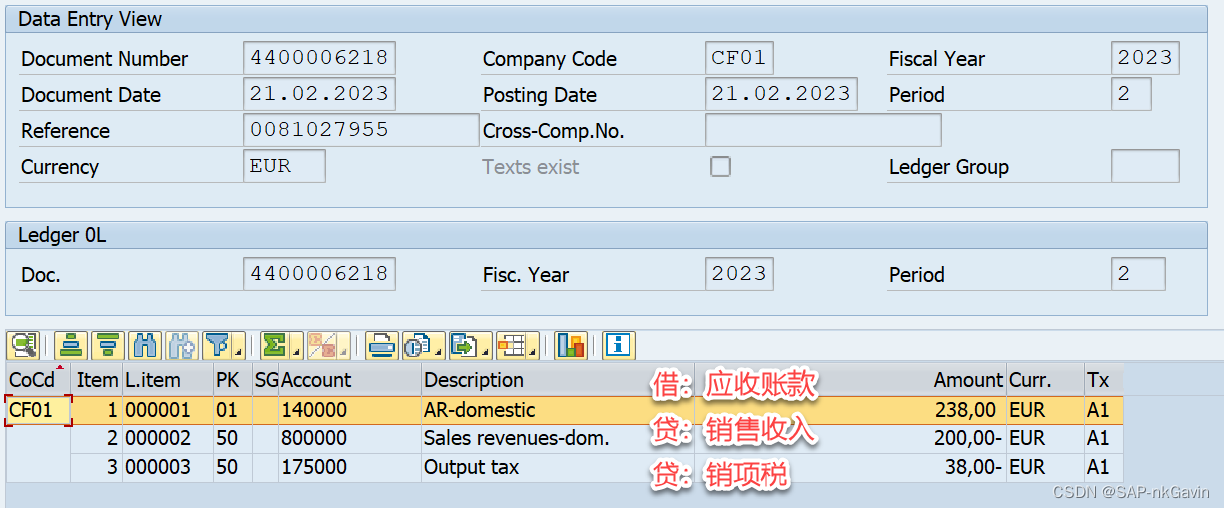

再来回顾一下SAP系统中的这两类凭证:采购发票凭证,销售发票凭证。

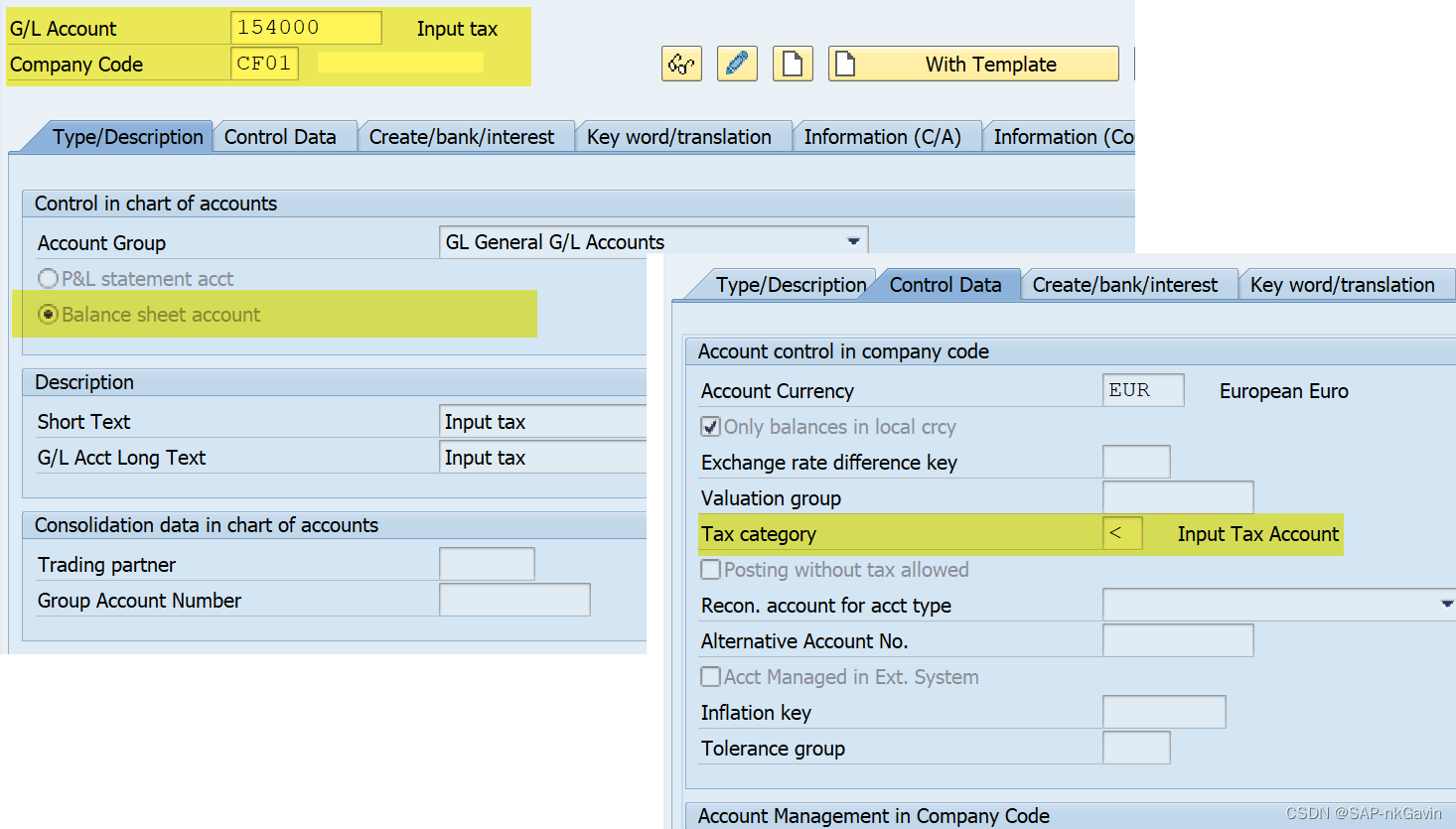

采购发票凭证上,使用的科目154000为增值税的进项税科目。

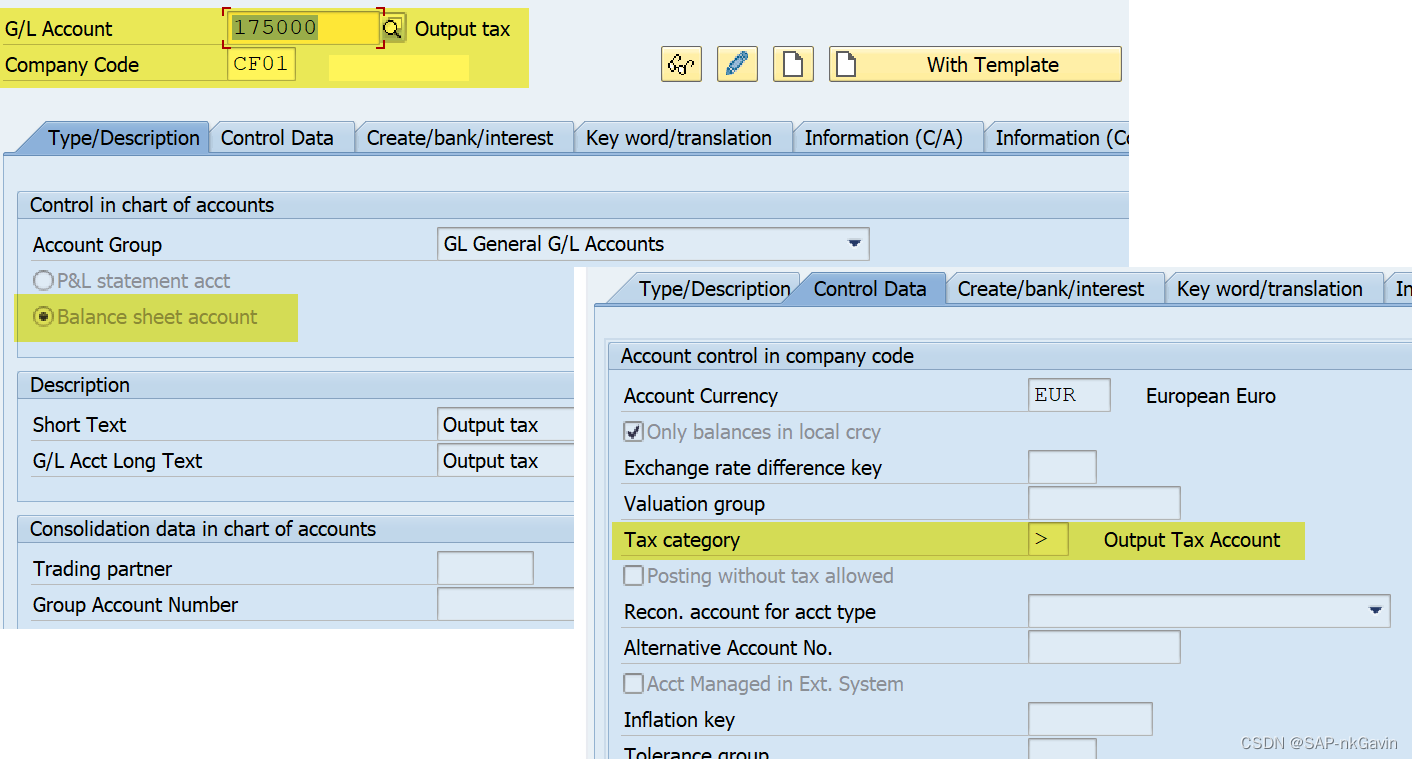

销售发票上使用的科目175000为为增值税的销项税科目。

在采购过账和销售过账时,系统通过指定的税码V1或A1来确定出所使用的增值税科目。在这两个科目的G/L主数据上,可以指定此科目仅用于销项税,或仅用于进项税。

进项税科目:

销项税科目:

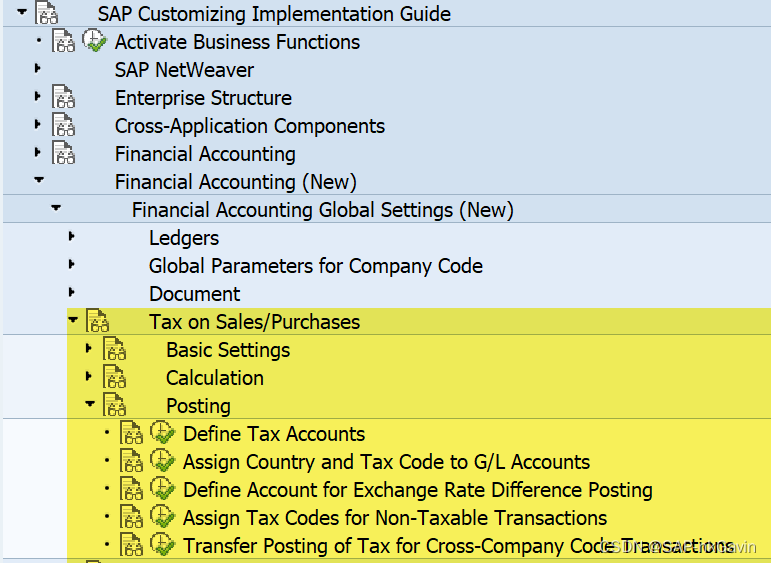

有关增值税的具体配置点在SPRO >> Financial Accounting >> Financial Accounting Global Settings (New) >> Tax on Sales/Purchases下。具体的配置细节,在此不再展开。

4. 总结

本文介绍了增值税的概念,并介绍了增值税在SAP系统的记账方式,希望对于不熟悉这一知识点的小伙伴有帮助。