1. 前言

“复式记账法”是财务的基础知识,对于财务出身的小伙伴是so easy,但对于技术出身的同学,通常会被“借贷”关系弄的晕头转向。

本文会简明扼要的总结“复式记账法”的基本原理,并以采购和销售流程为例来介绍如何进行复式记账,如何出资产负债表,如何出损益表。最后,结合SAP财务系统,来展示“复式记账法”在SAP财务系统中的实现方式。

2. 财务基础知识总结

在我之前的博客中,曾经简介过企业的三大报表:资产负债表,损益表,现金流量表,而今天要介绍的复式记账法是出具这三大报表的数据基础。

知乎大神写过有关复式记账法的一个科普帖,感兴趣的同学可以先学习下。简而言之,作为一名技术人员,要掌握复式记账法,你至少要记住的以下几点核心财务知识:

-

首先记住,在会计中一共有6大类科目:资产类、负债类、所有者权益类,收入类、费用类、利润类

-

这6大类科目有两个恒等式:资产 = 负债 + 所有者权益 ;利润 = 收入 – 费用

-

这一系类科目,最终要实现两个目的:

-

一本企业的家底的账,反映企业拿什么来赚钱,这本账就是企业的“资产负债表”,应用的恒等式为:资产 = 负债 + 所有者权益

-

一本企业赚钱能力的账,反映企业怎么实现赚钱,这本账就是“损益表/利润表”,应用的恒等式为:利润 = 收入 – 费用

-

-

会计科目是实现这两本账的工具,国家颁布的会计科目表中,包含了企业必须公布的会计科目,资产负债表和利润表,都是使用了会计科目表中的对应部分科目完成的编撰

-

复式记账,就是每一笔业务交易,都会有借必有贷,且借贷必相等

-

借贷没有任何字面意义,仅仅是记账符号

-

借贷的唯一含义就是反映金额在某一个科目的增加或减少,对于“资产”和“费用”,借代表增加,贷表示减少;对于“负债”,“所有者权益”,“收入”,“利润”,借代表减少,贷表示增加。这是会计领域的规定,其背后的原理在于,“资产”和“费用”的本质相同,都是表示“钱花到哪里去了”;而“负债”,“所有者权益”,“收入”,“利润”的本质相同,都表示“钱从哪里来”。

那么如何区分,哪些科目是哪一大类呢?直接去看一个企业的资产负债表和利润表即可,资产列的就是资产类科目,负债列的就是负债类科目,收入列的就是收入类科目,以此类推。

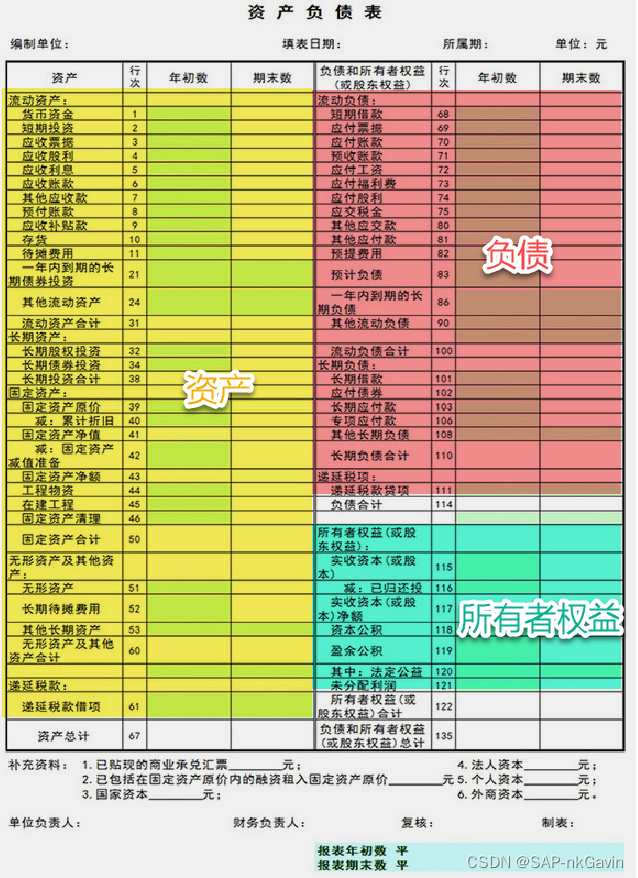

下面是简化的资产负债表和利润表,用于展示其基本概念。大家要是好奇真实的报表,可以去任何一家上市公司的官网上查看其官方披露的资产负债表和利润表。

在资产负债表中,可以看到:左侧是资产列(包含货币资金、应收账款、库存等),右侧是负债(借款、应付账款、预计费用等)和所有者权益列(包括实收资本、资本公积、未分配利润等),并形成恒等式:资产 = 负债 + 所有者权益。

在利润表中,可以看到收入其实包含营业收入、投资收益、营业外收入等;费用类包括营业成本、管理费用、营业外支出等;根据定义的不同,利润包括营业利润、总利润和净利润等等。其构成的恒等式为:利润 = 收入 – 费用。

3. 举例

下面将用几个实际的例子来介绍复式记账法在不同场景下的记账方式,基本上可以分为资产负债表内科目的变动,利润表内科目的变动,以及将利润结转到未分配收益时两个表间科目的联动。

3.1 资产负债表内科目的变动

3.1.1 资产类内的变动

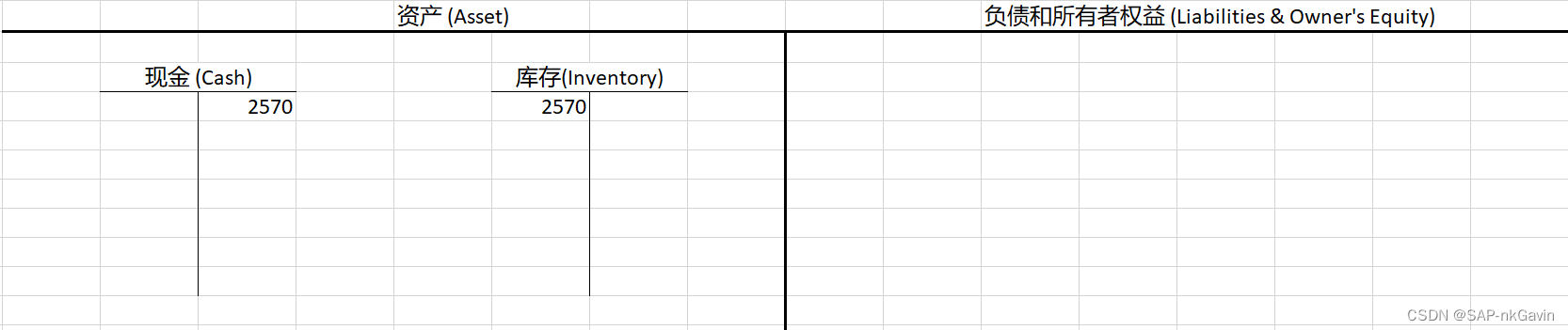

举例,企业用现金2570元采购了一批原材料,那么应该如何记账呢?思考一下可知,使用现金采购,那么意味着企业的现金减少,但现金转换为企业库存形式的资产。也即,这是资产类下科目的变动,涉及到的会计科目为“现金”和“库存”。

资产类科目,借表示增加,贷表示减少。在这个场景中,库存增加,现金减少,因而记账的会计分录应为:借:库存 2570;贷:现金 2570。

将这笔账写成T账的形式如下:

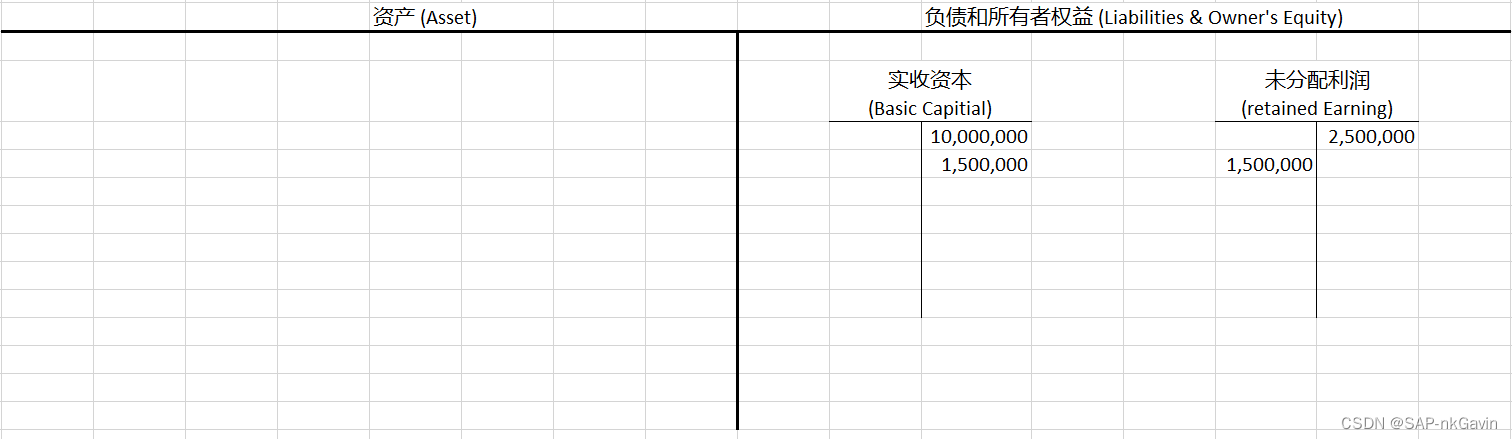

3.1.2 所有者权益类内的变动

举例,目前企业有1000万的股本和250万的未分配利润,股东决定将150万的未分配利润,继续投资为股本,用于扩大企业的经营活动。那么在这个场景中,意味着,未分配利润减少,企业的股本增加,这两个科目都是所有者权益类,借表示减少,贷表示增加。因而,会计分录应为,借:未分配利润 150万; 贷:股本或实收资本 150万。

将这笔账写成T账的形式如下:

3.1.3 资产类和负债类间的变动

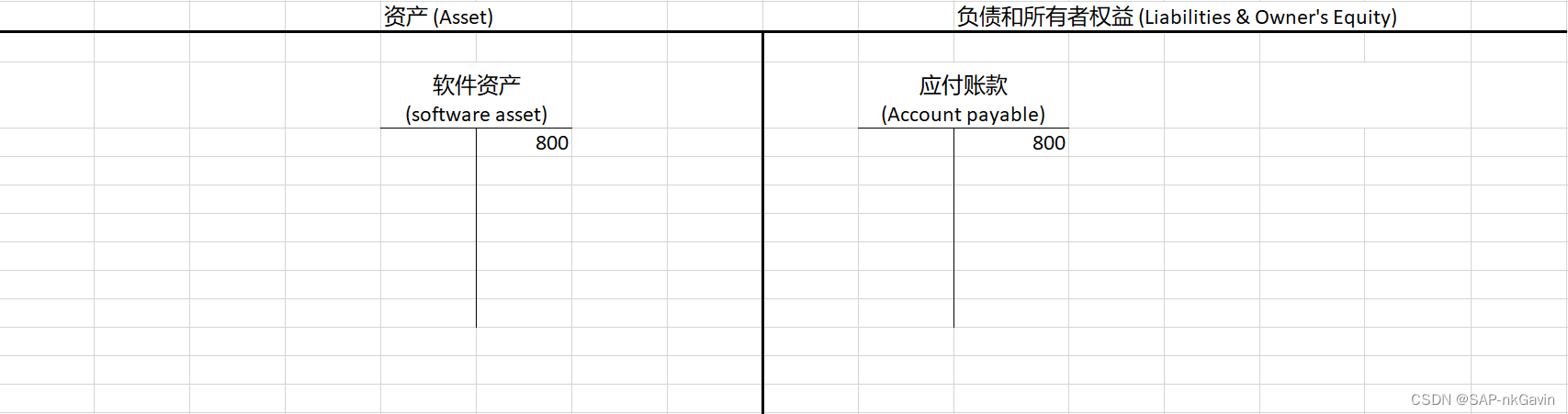

举例1:公司从某供应商处购买了800元的软件,但并未立即支付,约定到月底付款日支付。在这个场景中,软件也属于资产的一部分,未立即付款,现金账户未发生变动,但这笔账会反映到公司的应付账款上。资产类,借是增加;负债类,贷是增加。应收账款属于负债类。因而,此笔账为:借:资产800;贷:应付账款 800。

将这笔账写成T账的形式如下:

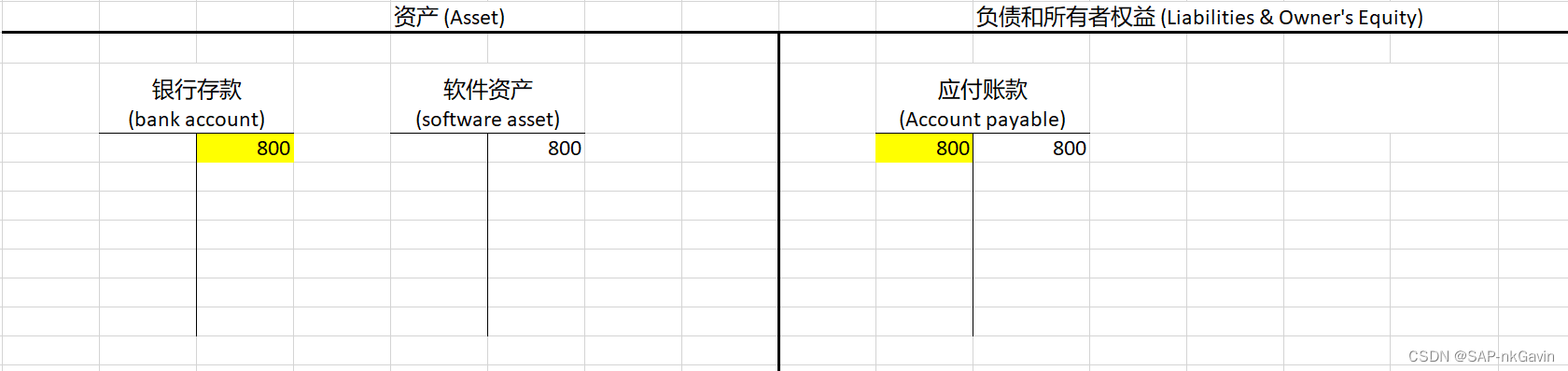

接上例,月底后,公司通过银行转账的方式,向供应商支付了800元的软件费用。那么在这个场景中,公司的银行存款减少,公司的应付账款减少。银行存款属于资产类,贷表示减少;应付账款属于负债类,借表示减少。因为记账为:借:应收账款800;贷: 银行存款800。

将这笔账写成T账的形式如下:

3.2 利润表内科目的变动

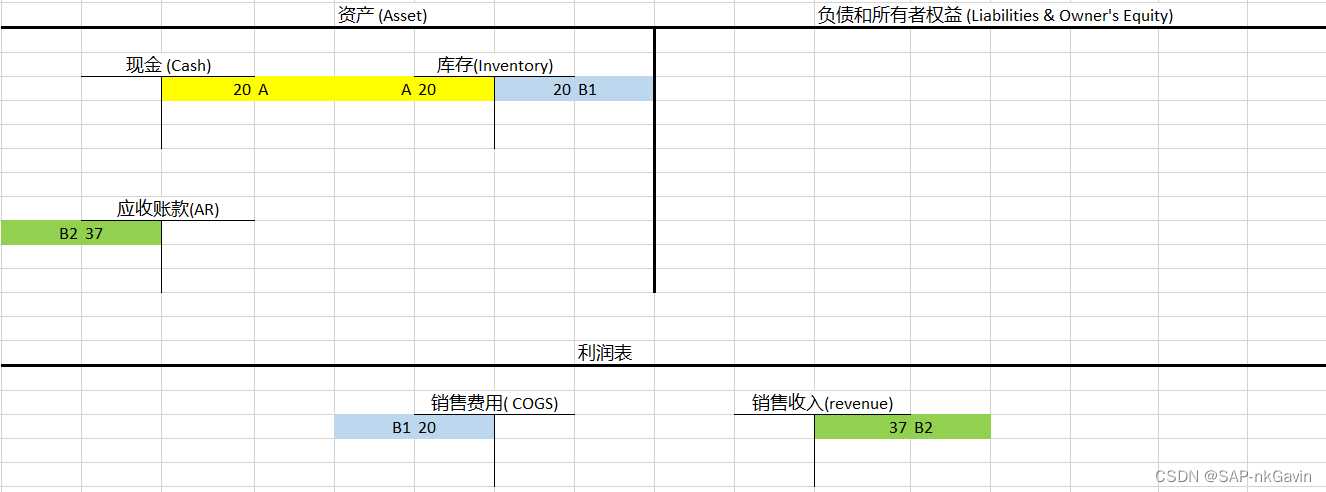

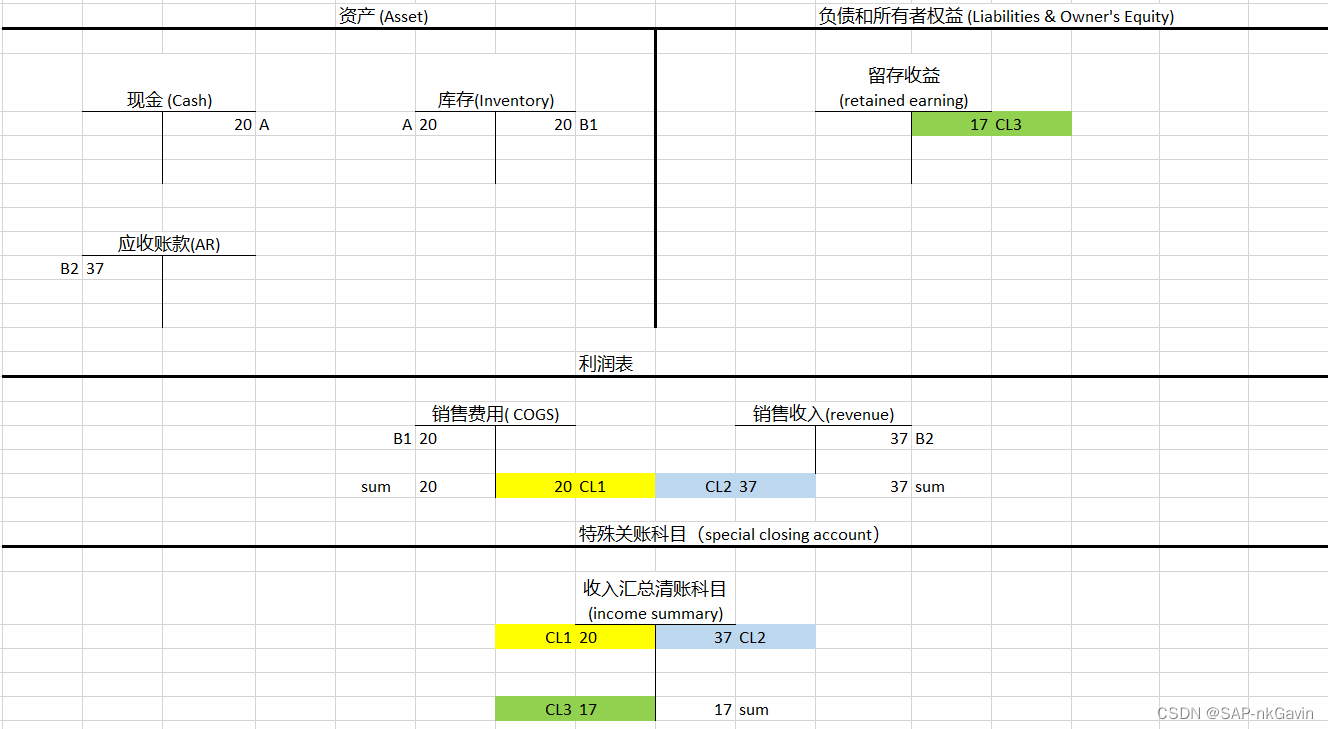

当公司有销售活动时,将会产生销售费用和销售收入,这两类科目便是利润表的主角。我们假设这样一个场景,公司用20元现金采购了一本书,并将这本书以37元的价格卖给了一个客户,客户约定约定付款。目测,公司将会获得17元的利润。

那么这笔交易如何记账呢?

首先第一步是用现金采购一本书,这个我们刚刚已经很熟悉了,属于资产类科目的变动:借:库存 20;贷:现金20;

第二步是将这本书卖出去,但未立即收到货款,这个步骤其实会涉及到两个小的步骤,那就是将这本书发货给客户,以及为这本书给客户开具发票。

- 发货步骤涉及的科目将会是“库存”和“销售成本”。“库存”属于资产类,“销售成本”属于费用类,都是借表示增加,贷表示减少。这个动作中,库存减少,销售成本增加,记账为:借:销售成本20;贷:库存20。

- 开发票步骤涉及的科目将会是“应收账款”和“销售收入”。“应收账款”属于资产类,借表示增加,“销售收入”属于收入类,贷表示增加,记账为:借:应收账款37;贷:销售收入37

如果第一步我们用交易A表示采购这本书,第二步用交易B1表示发货,交易B2表示开发票,可将上面的记账过程写成下面的T账:

3.3 利润表与资产负债表间科目的变化

接上例,我们看到已经把销售过程反映到了我们的账本上,在利润表上,我们可以看到有17元的利润。但这个利润如何反映到企业的家底账 - 资产负债表上面呢?朴素的理解为,如何让股东获得者17元的收益呢?

这个步骤其实就是现实中的关账,在一个会计周期结束时,将要进行关账,利润表的余额将会被汇总到一个用于关账的特殊的科目上,例如收入汇总账户(special income summary account)。

进而计算这个特殊关账科目的余额,并将这个余额过账到资产负债表中的“留存收益”科目,留存收益即所有者权益类科目。

具体的步骤如下图所示:

- CL1: 将销售费用的余额过账到关账科目

- CL2: 将销售收入的余额过账到关账科目

- CL3: 将关账科目的余额过账到资产负债表中的留存收益类科目

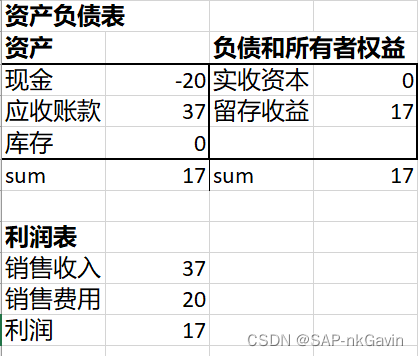

3.4 一个简化版的资产负债表和利润表

接上例,整理一下这个T账图,可以得到一个非常简化版的资产负债表和利润表:

当然,这个资产负债并不是完整的,因为我们并未给定这些科目的期初余额,在此仅仅是为了说明通过关账的动作,可以最终把资产负债表做平。

4. SAP系统中的记账凭证

在SAP系统中,每一个记账科目对对应着一个总账科目G/L account,在财务凭证中,借项的金额是正数,贷项的金额是负数,这样设计便于计算余额。

4.1 销售流程的财务凭证

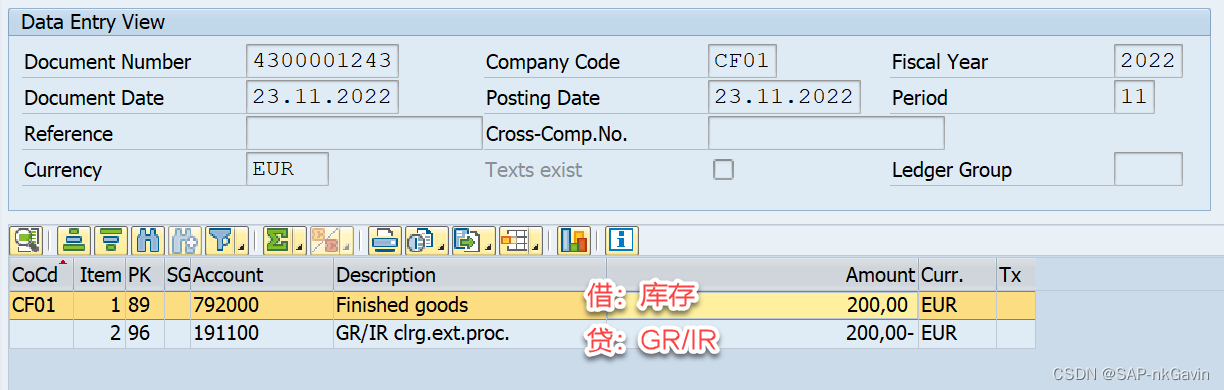

下面以销售流程为例,展示发货和开票事务对应的财务凭证。

发货对应的财务凭证:

开票对应的财务凭证:

在这个凭证中,可以看到一个销项税条目,这是增值税的金额,在本文中,并未设计增值税的知识。我将会在下一篇博客中介绍增值税,并结合一个有期初余额的例子来进一步解释资产负债表和利润表。

4.2 采购流程的财务凭证

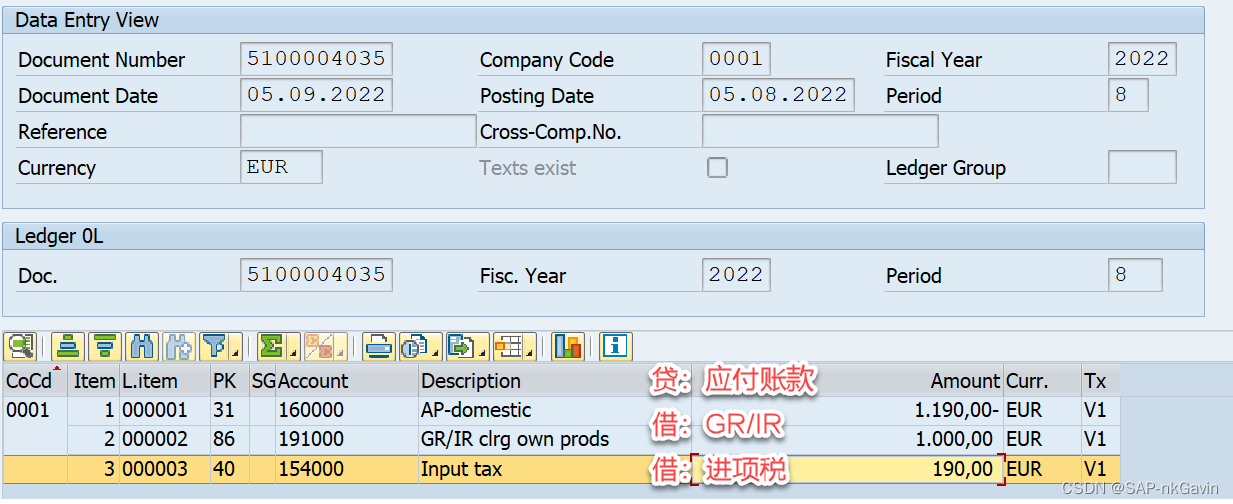

我们也看一下采购流程的财务凭证,在本文中,我们假设采购后立即发生了库存的变化,但在实际的业务中,会存在“货到票未到”和“票到货未到”两种情况,因此,在实际的采购记账时,SAP系统引入了一个中间科目GR/IR用于反映这两种情况。

当收到货时,借:库存;贷:GR/IR 。

当收到票时,借:GR/IR ; 贷:应付账款。

合起来,其实也是:借:库存;贷:应付账款。

在这个采购订单的例子中,没有进项税,但在实际业务中,进项税也是存在的,例如下面的凭证。有关这个部分的内容,后续的博客会进一步介绍。

5. 小结

本文介绍了财务“复式记账”的基本原理,以及其在SAP系统中对应的实现,希望对于不熟悉这一知识点的小伙伴有帮助。