时间序列的平稳性检验

对时间序列的研究和处理,其实也算是有点意思。很多时候就是耍流氓,我们假设它有规律,然后去研究它,等老天开眼的时候,总能找出点东西来自圆其说,嘿嘿。

ARIMA家族的时序模型,总少不了时序稳定性的检测。为什么它要求时序是稳定的呢,因为这个模型是线性的,为了避免非线性因素对预测的不可控影响,我就提前把这些非线性因素给它卡掉,卡掉它就不影响了,然后就可以开心的建模了。

今天就聊聊怎么检测时序的平稳性。

1 观察

就是把时序画出来,然后瞅瞅它是不是在某一均值上下摆动,如果是,那就稳了;如果不是,一般不稳;如果有明显的周期性、单调性,那就恭喜你中奖,绝对不稳,需要差分。

2 ACF、PACF

观察法这玩意虽然不用动手,保护了广大开发群众的切身利益,但是总有人质疑啊,万一你带点私人恩怨那就不好了。所以就有人想出来一个好办法:画图,画时序的ACF与PACF,图画出来总能一目了然了吧。

2.1 ACF

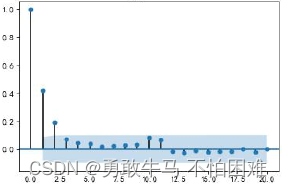

- ACF截尾。即自相关系数最终趋于0,截断点是第几个点,q就是几。这时候说明时序是稳定的。

- ACF拖尾-三角对称。说明时序具有单调性。

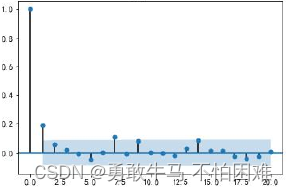

- ACF拖尾-正弦波动。说明时序具有周期性。

截尾(q=7):

拖尾(正弦波动):

2.2 PACF

仅判断时序稳不稳定,用不到PACF。不多讲,咱也不会。

3 屠龙之器 单位根检验

观察也观察了,图也画了,还缺点啥啊,没错就是理论依据。这时候就得祭出单位根检验了。

from statsmodels.tsa.stattools import adfuller

单位根检验,会得到一个pvalue,如果pvalue小于0.05,则拒绝原假设,时序平稳。如果比0.05大很多,就再求一次差分。

这地方需要注意的一点是,每差分一次,就会损失一个序列值,所以求单位根的时候,记得来个dropna把空值去掉。

应该就这三种方法了八[doge]