⬆️“政企数智办公行业研究报告及融云新品发布会”明天直播!

一切应用都将社交化。关注【融云全球互联网通信云】回复【融云】抽取高颜值大容量高端可乐保温杯哦~

中国政企数智办公平台行业研究报告

融入社交能力,创造增长奇迹。激活用户在不同场景的社交需求,让各类应用焕发新生命,也让“社交+X”成为出海最大的浪。

《2022 社交泛娱乐出海白皮书》(下简称《白皮书》)从“社交+游戏”“社交+音频”“社交+视频”“社交+虚拟形象”“社交+Dating”以及“社交+社区”6 大类别对赛道和产品进行了梳理,解读社交给不同垂类赛道带来的“魔法”加持。

我们将对这 6 个类别进行详细分享,希望通过全球市场的应用社交化玩法解读,为大家的业务增长路径设计带来启示。

本文针对社交+虚拟形象赛道,通过用户分析、产品模式、商业模式、新玩家等方面进行赛道拆解并洞察市场机遇。

社交+虚拟形象是指用户在平台中被赋予了以虚拟形象为典型特征的第二身份,并通过第二身份在虚拟场景进行社交和娱乐,场景可来源于系统预设,或来源于 UGC 用户自建,也是元宇宙现阶段的主要落地方案。

目前社交+虚拟形象赛道的主要参与者为游戏公司、社交泛娱乐公司、头部 NFT 公司以及部分区块链公司,不同类型公司的落地侧重点也会有所差异。

不可否认,在 Roblox 的招股书中提出元宇宙概念以后,相关社交产品如雨后春笋般涌现。

尽管 2021 年后上线的元宇宙产品数量要远超过之前。但不可否认的是,现阶段,IMVU、HighRise、ZEPETO、Avakin Life 等上线 5 年以上的产品通过长期探索和迭代,产品设计更加成熟、沉浸感更强、可以为用户带来更好的体验。

不过这种优势也只是相对而言,与理想中的元宇宙仍然相去甚远。因而,我们以相对保守和务实的态度将这部分产品暂时定义为社交+虚拟形象。

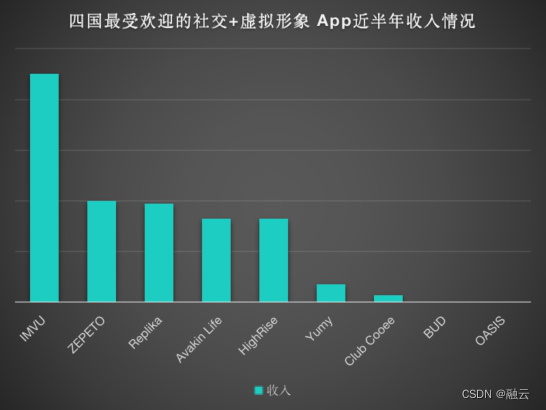

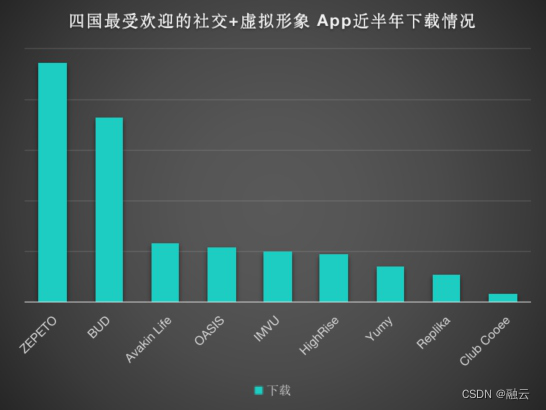

《白皮书》梳理美国、巴西、沙特阿拉伯、印度尼西亚四国 App Store、Google Play 近半年的下载和畅销总榜,及社交、娱乐和生活方式三个分榜的 Top100 数据,并结合市场调研,最终选出了 9 款具有代表意义的虚拟社交 App。

(4 个市场虚拟社交 App 近半年收入情况,来源:《白皮书》)

(4 个市场虚拟社交 App 近半年下载情况,来源:《白皮书》)

市场洞察

1. 9 款产品近半年累计产生了 6980 万次下载,并获得了 6135 万美元的收入

因仍处于萌芽期,较其他“社交+”赛道,虚拟社交体量更小,这也意味着仍有广阔的发展空间。

超过 50% 的收入来自 IMVU 和 ZEPETO 两款虚拟形象社交起家的产品,60% 的下载来自 ZEPETO 和 BUD 两款产品,其中 BUD 为中国公司推出的 UGC 场景建造类虚拟社交应用。

整体来看,目前虚拟社交的尝试主要集中在 Avatar 搭建、虚拟场景和社交互动三个方面,也会有一些产品尝试将游戏与 NFT 融入其中。

从产品总部所在国分布来看,9 款产品中,中国和美国各有 3 款,余下 3 款分别来自韩国、英国和德国。尽管在此次调研对象中,中国出海开发者的数量占到了三分之一,但如果从实际市场渗透情况来看,中国虚拟社交创业者还有很长一段路要走。

从开发者的反馈来看,虚拟社交目前探索主要集中在 Avatar 形象的精细度、低延迟、多人同时并发以及包体大小等方向。

2.从市场来看,美国、英法德等西欧国家、印度尼西亚越南等东南亚国家、巴西墨西哥等拉美国家都对虚拟社交展现出了不错的关注度和兴趣度

尤其是美国市场,为 9 款产品贡献了超过 10% 的下载量和 60% 的收入。

巴西对虚拟社交的拥抱程度也值得注意,OASIS 选择将冷启动地点设在巴西、Club Cooee 的第三大下载市场来自巴西,再结合此前市场观察,极致的 Avatar 形象可能更容易吸引巴西用户。

除此之外,俄罗斯市场也以自己的方式慢慢靠近元宇宙,除了用户对元宇宙的兴趣,也有开发者走在积极探索虚拟社交的路上。

赛道拆解

1. 用户特征

以 IMVU、ZEPETO、HighRise、Avakin Life 和 BUD 等 5 款产品近半年活跃用户画像情况来看,女性用户数量要远超过男性用户,男女比例基本处于 3:7。

而从年龄来看,16-24 岁的年轻用户是虚拟社交平台的绝对拥趸。除了产品模式,也与多数虚拟社交平台更倡导开放、包容和多元的社交氛围有关。

2. 产品模式

以上入选的虚拟社交应用,从功能上看 ,大多可分为“Avatar+社交”和“虚拟场景+社交”两大类别;在交互模式上,基本分为用户之间的交互以及用户与场景的交互。

打造独一无二的 Avatar 形象、创建虚拟场景以及场景法则、构建中心城、设想社交关系,是过去两年逐渐探索出来的虚拟社交产品路径。

IMVU 的特色在于为用户提供极致的 Avatar 编辑器,鼓励用户发挥创意创建更加有趣的 Avatar 形象以及 Avatar 道具素材,整体偏向仿真风格,且为用户 UGC 提供了明确的变现渠道,这使得用户可以在 IMVU 中实现发现美和创造美的正向循环。与此同时,IMVU 还提供了“Chat room”和“Live room”两种虚拟场景模式供用户按不同需求进行交互。

同一空间可以互不打扰、也可以交流互动

ZEPETO 为用户提供 Q 版可爱的 Avatar 形象素材库,并通过短视频、人气合拍等模式增加用户装扮和改造 Avatar 形象的积极性。

ZEPETO 在场景上的尝试更加成熟一些,目前官方已经发布了草坪婚礼、学校、教室、驾校、电影院、鬼屋等 66 个场景,且其中多数为 IP 合作或者品牌赞助,为用户交互和品牌宣传提供了更加有趣和潮流的模式。

除了社交互动场景,ZEPETO 还与创作者合作创建游戏世界,尝试用一个平台满足用户的需求。整体来看,目前 ZEPETO 已初具小世界雏形。

一帧一画均是美景

HighRise 是以家为世界雏形,用户可以按照自己的心愿从 0-1 创建一个新的房子,也可以直接购买毛坯房进行装修改造,甚至可以设置自己家的空间法则与传送器,并邀请其他用户来自己家做客。而用户参观其他用户的房间便有了“串门”的既视感。家族也是用户在 HighRise 中的重要身份标志,是以家为单位的身份拓展。

Avakin Life 构建了一个以雕塑喷泉为中心的环形广场作为“中心城”,以此为中心将各个场景连接在一起,用户可以通过逛街或旅行的方式进入到不同的场景,既可以是该场景的服务者、也可以是享受者。与此同时,将家禽家畜、名贵宠物、野生动物、电子宠物等宠物与用户绑定在一起,增强用户与平台的链接。

BUD 和 OASIS 同样作为中国元宇宙出海的代表应用,BUD 侧重场景建造、OASIS 侧重 Avatar 形象,并且都已经吸引了一批忠实用户。不过目前均处于产品完善与用户增长阶段,尚未开始变现。

商业模式

目前来看,购买道具是虚拟社交的主要收入来源,而且道具定价跨度很大,从 5 金币-50 万金币不等,一身漂亮的服装有时可能需要上百美金,更别说华丽的虚拟场景。

一些平台为了鼓励用户消费道具,推出了“一键买同款”功能,用户可以随时随地购买自己喜欢的道具。另外,HighRise 等平台也有在尝试以土地购买、NFT 交易等方法实现营收,收取“土地转让费”或商品交易费。

新玩家

《白皮书》以“2020年以后上线、应用商店评分超过4分、月下载超过 10 万次、每月至少 2 次更新、产品完成度相对较高”为条件,筛选出了缓缓星球、WithMe 和 Spatial 这 3 款产品。

缓缓星球弱化了 Avatar 编辑功能,抛开了传统意义上的主页,将主要功能集中在社区广场。

用户可以在广场自由活动认识新的朋友,当用户位于同一地点时自动结成临时语聊房,用户可以用语音和文字的形式在场景的各个位置进行自由交流互动,当用户距离超过一定范围,语聊房自动解散。而官方也会不定期在咖啡馆、音乐岛等地邀请嘉宾举办脱口秀或者音乐节,目前缓缓星球更多场景正在建造中。

WithMe 将一个虚拟场景进行不同的功能分区,同一场景下用户可进行密室逃脱、涂鸦、跳舞、答题等不同活动,且彼此互不干扰但又可连接,活用了现实生活中的轰趴馆模式。

Spatial 将画廊、展览、艺术活动、NFT 与虚拟场景和社交进行融合。用户可以通过进入不同的展厅观看艺术品与建筑美学,并可与场景内的其他用户针对艺术展开实时探讨,而场景所有者既是主人,也是导游和卖家。

总结:社交+虚拟形象,是过去两年变化最多的赛道。市场热度、从业者数量以及投资情况远超于其他行业的早期水平。尽管仍存在部分玩家浑水摸鱼的情况,但不可否认的是,虚拟社交正以极快的速度向前发展,且越来越规范。

融云一站式全生态出海解决方案

IM+RTC+X

IM+RTC+X