文章目录

- 1 个人所得税

- 1.1 前置知识(一定多看几遍)

- 1.2 个人所得税计算

- 2 汇算清缴

- 参考

1 个人所得税

1.1 前置知识(一定多看几遍)

首先我们要弄清楚几个概念:

① 应纳税所得额 = 综合所得额 - 免征 - 扣除

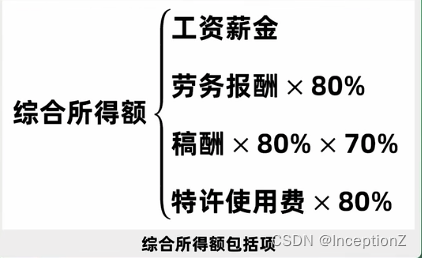

② 综合所得额 = 工资 + 劳务0.8(兼职或者实习) + 稿酬0.8*0.7 + 特许 *0.8

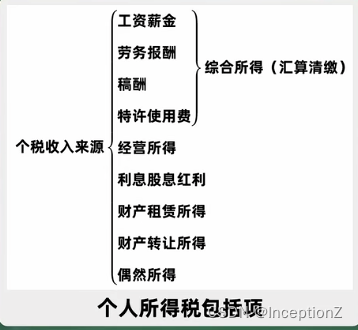

③ 个人所得税包含项

比如我们中了彩票,以及股票等是不计入综合所得额中的,是要另算税的

④ 免征 :6w/年,即国家给每个人每年6w的免征税优惠,平均下来每个月5000块;年收入不到6w你就不用交税了

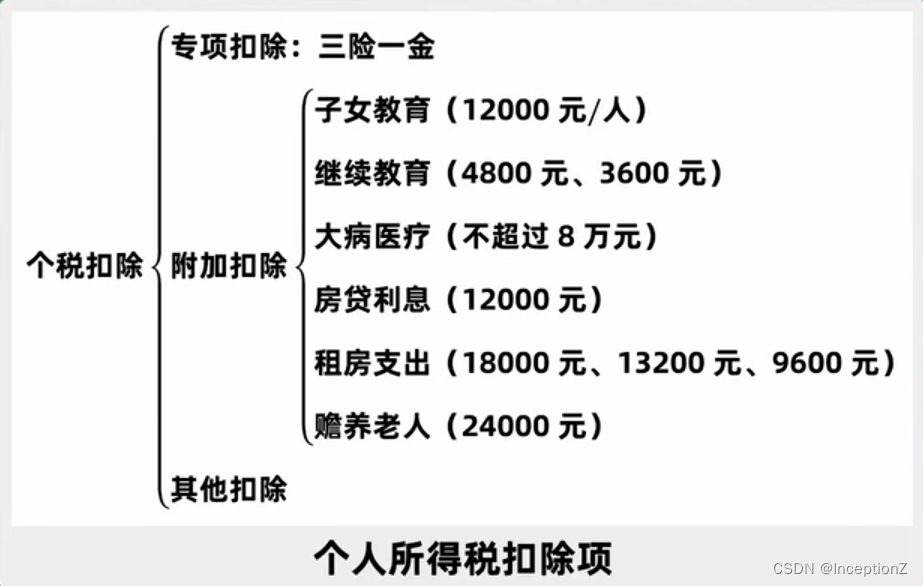

⑤ 扣除:

(1)专项扣除:三险一金。公司会给我们代缴这部分税,所以不用考虑

(2)专项附加扣除(跟生活相关 )

1.2 个人所得税计算

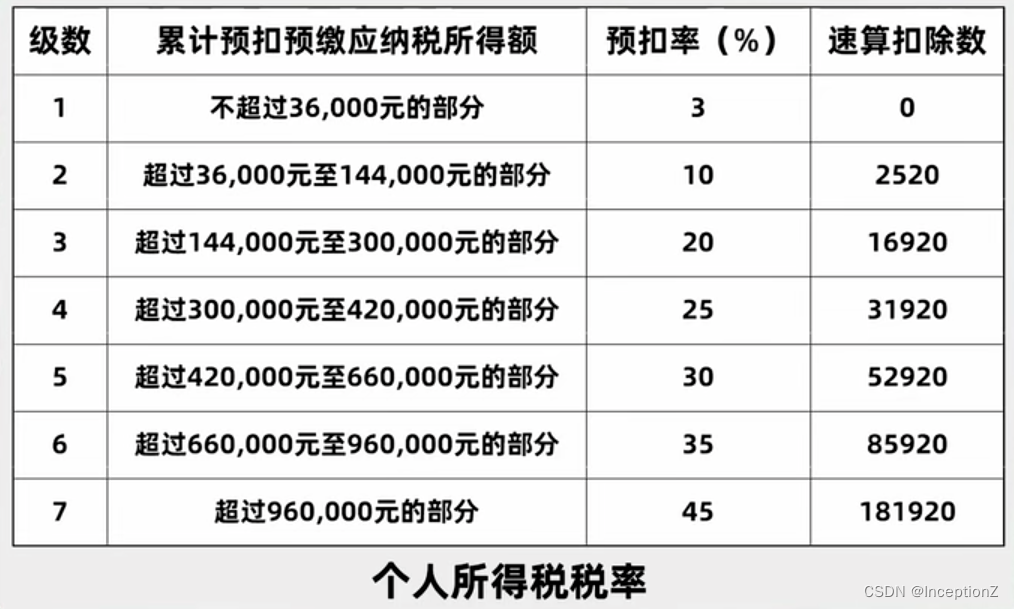

核心是按照应纳税所得额计算,也就是1.1中的①

自2019年起,国家实行累进税制(按月累计,每年一月重置),即

应纳税所得额 = 综合所得额 - 免征 - 扣除 中的每一项都是按月累计的概念。

这里举个例子

比如1月份应纳税所得额为2w,那按下面的级数1来算就是

2w0.03 - 0 = 600

到了2月份,应纳税所得额=1月份的+2月份的=4w,那按下面的级数2来算就是

4w0.1 - 2520 = 1480

所以可以看到税是每个月的累计增加的,只有一月份的时候最少!!

2 汇算清缴

解释为什么有些人要退税,有些人要补税

为了方便,我们就假设综合所得额只有工资(适用大多情况)

每个月的税是按月扣除,这个按月扣除的实质上时预扣的概念,不见得最后是满足我们的税务要求的

应纳税所得额 = 综合所得额(工资) - 免征(5000) - 扣除 (注意都是累计的概念)

补税的情况:

一年下来同时在多家公司工作(因为每次换工作,税都会重新累加,但最后还是按照年收入来算的)

退税情况:

① 公司在算应纳税所得额时,对于扣除中的专项附加扣除没有计算,一般发生在刚工作第一年

② 实习或外包签署劳务合同时,因为劳务的税率会很高

参考

李永乐老师讲个税