第一章 行业概况

精对苯二甲酸(Pure Terephthalic Acid,简称PTA)是一种主要用于制造聚酯纤维和塑料的关键化学品。PTA是一种白色结晶固体,可通过对苯二酮在催化剂的作用下进行氧化得到。它是聚对苯二甲酸乙二醇酯(PET)的主要原料,PET是一种广泛应用的塑料,用于制造饮料瓶、食品包装、电子设备等。PTA 是许多现代生活产品的重要组成部分,包括服装、包装材料、家居纺织品以及电子设备。

PTA的生产过程通常包括以下步骤:

- 对二甲苯(PX)氧化:在催化剂的作用下,对二甲苯在空气中被氧化,形成粗对苯二甲酸。

- 精制:粗对苯二甲酸进一步精制,通过结晶、离心和干燥等步骤,得到精对苯二甲酸。

PTA在工业中的应用主要包括:

- 聚酯制造:PTA是制造聚酯的关键原料,包括聚酯纤维和聚酯塑料。聚酯纤维广泛应用于纺织业,如服装、床单和毛巾等。聚酯塑料(PET)则广泛应用于包装,如饮料瓶和食品容器。

- 涂料和树脂:PTA也用于生产涂料和树脂,尤其是那些用于防腐和耐磨的涂料和树脂。

- 其他化学产品:PTA也是许多其他化学产品的原料,包括某些药品和农药。

PTA 在中国的应用非常广泛,尤其是在聚酯产业中,这包括包装用的聚酯瓶(PET)和纤维用的聚酯。截至2023年1月17日,iFinD钢铁板块沪深成分股个数为10,近几年无变化。企业总市值在近几年波动较大,近期平稳,截至2023年1月17日,企业总市值为18180.43亿元。

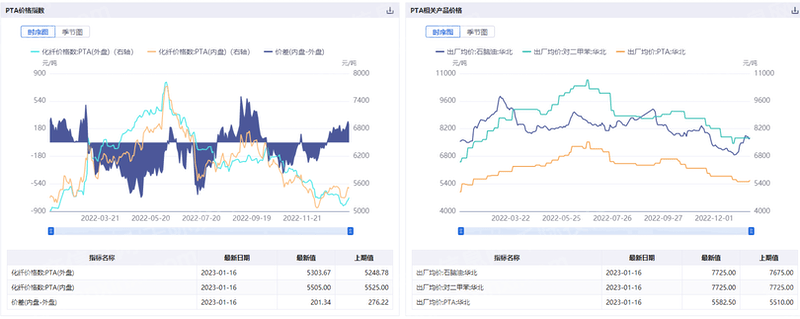

图 PTA期货价格及指数

资料来源:资产信息网 千际投行 iFinD

总的来说,PTA是一种极其重要的化学品,它在许多现代生活中的产品中都扮演着关键的角色。鉴于其广泛的应用,PTA行业在全球化工市场中占有重要的地位。

第二章 商业模式和技术发展

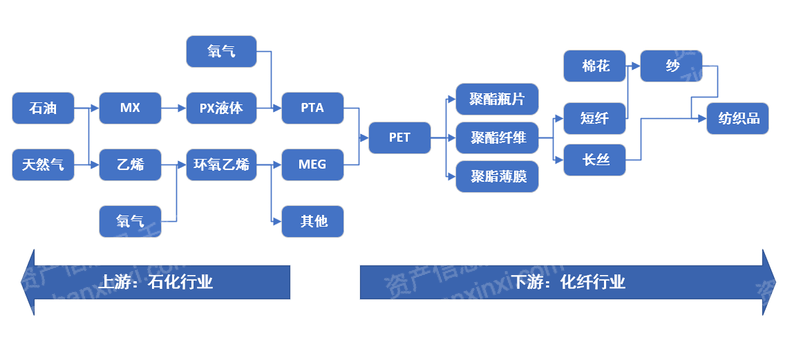

2.1 PTA产业链

PTA行业是重要的中游行业,上游承接石化行业,下有衔接化纤行业。上游原材料以石油、天然气等石化资源与MX、PX液体等化工产品为主,下游行业中聚酯纤维和聚酯瓶片需求较大,整条产业链的传导作用自下而上,下游需求影响对PTA、PET和MEG等的产量,进而影响对上游原料的需求。

图 PTA产业链结构图

资料来源:资产信息网 千际投行 iFinD

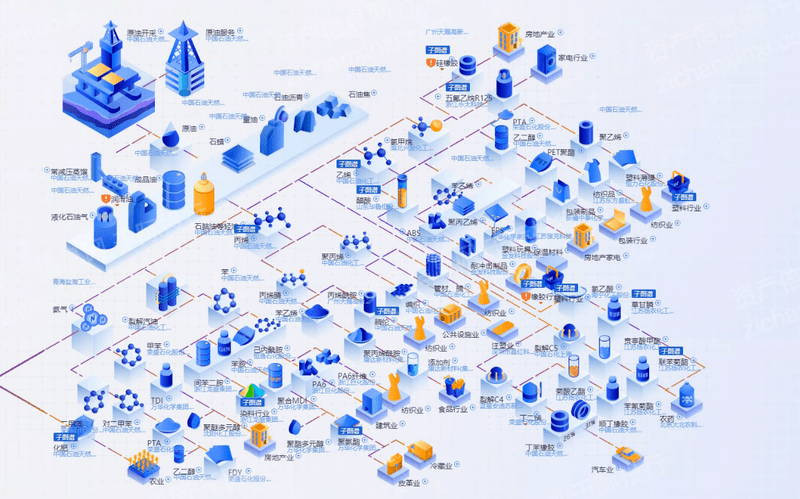

图 PTA行业产业链全景图

资料来源:资产信息网 千际投行 光大证券研究所

PTA(精对苯二甲酸)行业的产业链从石油提炼开始,最终延伸至各类终端消费品的制造。下面是这一产业链的主要环节:

- 石油提炼:石油是PTA产业链的起点。石油经过提炼,产生各种石油化工产品,其中包括对二甲苯(PX),这是生产PTA的关键原料。

- 对二甲苯(PX)生产:对二甲苯是一种芳烃,是PTA的直接前体。PX的生产通常是在石油化工厂中进行的,其中涉及的主要过程是重整和异构化。

- PTA生产:在PX生产环节之后,PX通过氧化过程转化为PTA。这个过程需要在特殊的反应器中进行,通常需要使用催化剂,并且需要严格控制温度和压力。

- 聚酯生产:PTA是生产聚酯(PET)的主要原料,其中另一原料是乙二醇。在聚合过程中,PTA和乙二醇在高温下反应,形成聚酯。

- 聚酯应用:聚酯可进一步加工为各种形式,如纤维、薄膜和瓶子,用于各种应用。例如,聚酯纤维广泛用于纺织品和服装,PET瓶则广泛用于饮料包装。

- 终端消费:从PET瓶装的饮料到含有聚酯纤维的服装,都是PTA产业链的终端消费品。这些产品在全球范围内广泛销售,满足了各种消费需求。

以上各环节中,每个环节都涉及到一系列的参与者,包括石油提炼商、化工厂、PTA生产商、聚酯生产商、纺织和包装制造商,以及零售商和消费者。这些参与者的行为都会影响到PTA行业的发展和市场动态。

当前世界PTA行业处于技术成熟期,随着制造业的进一步发展,我国PTA行业已经逐步完成了国产产品对进口产品的替代,PTA产能集中投放推动行业经历了自2014年开始的自我出清阶段;但随着制造业的进一步发展,我国PTA行业已经进入第二轮扩张周期。由于PTA行业的特性,当前PTA行业呈现出行业集中度高、国产自给率高、销售价格较低的特征。

2.2 商业模式

PTA(精对苯二甲酸)行业的商业模式涉及一系列从原料采购到产品销售的环节。以下是该行业的主要商业模式:

- 采购:PTA生产商需要采购原料,主要是对二甲苯(PX)。这可能涉及与PX生产商的长期供应合同,也可能涉及在全球市场上购买PX。这个环节的主要商业问题是如何保证原料供应的稳定性和成本效益。

- 生产:PTA生产商需要运行和维护生产设施,以将PX转化为PTA。这涉及到生产效率、质量控制和设施维护等问题。

- 销售:PTA生产商需要将生产的PTA销售给聚酯生产商。这可能涉及与聚酯生产商的长期销售合同,也可能涉及在全球市场上销售PTA。这个环节的主要商业问题是如何保证销售的稳定性和利润水平。

- 市场研究:PTA生产商需要进行市场研究,以了解市场趋势、价格动态和竞争情况。这对于制定策略和做出决策至关重要。

- 风险管理:PTA行业面临许多风险,包括原料价格波动、市场需求变化和政策变动等。因此,PTA生产商需要有风险管理策略,以应对这些风险。

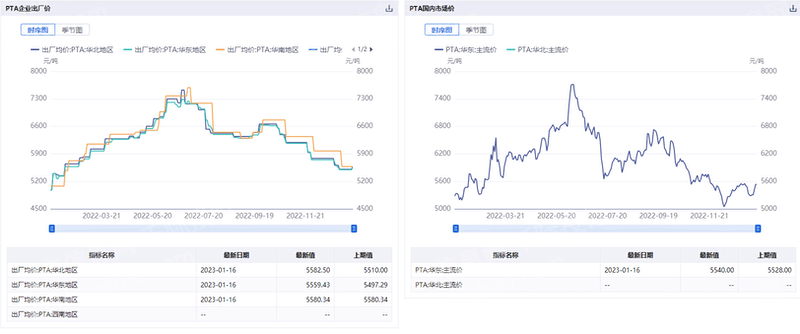

从生产流程看,在上游的石油化工原材料领域,首先是购买石油、天然气等原料并进行加工,生产MX和PX液体产品,因此受到国内外市场油价气价波动影响明显。

图 石油现货价平均价格指数与国内PTA现货价

资料来源:资产信息网 千际投行 iFinD

在下游化纤行业,2019年4月开始PTA行业进入新一轮扩张期,但由于2022年叠加俄乌战争引发全球能源价格暴涨、全球经济衰退等影响,PTA行业景气度回落,需求不佳,引发PTA受原油和PX紧缺影响价格大起大落。2022年PTA 计划投产装置860万吨,实际投产装置360万吨不及预期。

总的来说,PTA行业的商业模式涉及一系列复杂的决策和策略,旨在在不断变化的市场环境中实现利润和增长。

随着我国制造业的不断发展,PTA产品的需求被不断推高,从而带动PTA产品的供应上升。

2.3 技术发展

PTA(精对苯二甲酸)行业的技术发展主要集中在以下几个方面:

- 生产效率:随着新技术和工艺的开发,PTA生产的效率在不断提高。例如,新型的催化剂和反应器设计可以提高PX到PTA的转化率,减少副产品的生成,并降低能耗。此外,通过改进生产过程的自动化和数字化,也可以提高生产效率。

- 环境影响:随着环保要求的提高,PTA生产商正在寻求更环保的生产方法。这包括减少废物的生成,提高能源效率,以及开发可再生和可回收的原料。例如,一些公司正在研究使用生物质替代石油作为PX的来源,或者开发新的回收和再利用PTA的方法。

- 新材料:随着科技的发展,PTA和它的下游产品(如聚酯)也在不断创新。例如,通过改变聚酯的分子结构,可以制造出具有新的性能和特性的材料,如更耐磨、更轻或更透明的聚酯。

- 整合和优化:在产业链上,PTA生产商也在寻求更紧密的整合和优化。例如,一些公司正在尝试将PX和PTA的生产集成在一个设施中,以减少运输和存储的成本。此外,通过更好地协调原料采购、生产和销售,也可以优化整个产业链的运作。

通过对国内PTA产业的各个专利申请人的专利数量进行统计,排名前十的公司依次为:中国石化、中国石油、上海石化、华锦股份、恒力石化、沈阳化工、荣盛石化、香梨股份、东方盛虹、恒逸石化。

表 国内专利排名前十PTA公司(截至2023年1月17日)

资料来源:资产信息网 千际投行 iFinD

PTA工业作为最主要的原材料工业,最根本的任务,就是以最低的资源、能源消耗,以最低的环境、生态负荷,以最高的效率和劳动生产率向社会提供足够数量且质量优良的高性能PTA产品,满足社会发展、国家安全、人民生活的需求。

总的来说,PTA行业的技术发展在推动行业的效率、环保性和创新性,以适应不断变化的市场需求和环境要求。

2.4 政策监管

行业主管部门及管理体制

国家工业和信息化部对该行业进行宏观调控。中国化学纤维工业协会和中国PTA行业协会,是中国PTA行业全国性行业组织。

相关政策

PTA材料是基础的工业原材料,要实现工业高质量发展,PTA工业必须要不断创造高质量、高性能的PTA产品以满足经济高质量发展的需要。

为了促进PTA行业高质量发展,推动行业加速转型升级,从国家到地方均出台了一系列扶持政策,为PTA工业加速转型升级提供了良好保障。

- 2017.12.05, 国家发改委发布《关于促进石化产业绿色发展的指导意见》

- 2019.10.30, 国家发改委发布《产业结构调整指导目录(2019年本)》

- 2021.11, 国家发改委发布《关于发布<高耗能行业重点领域能效标杆水平和基准水平(2021年版)>的通知》

- 2022.04.08, 工业和信息化部、发展改革委、科技部、生态环境部、应急部、能源局联合发布《关于“十四五”推动石化化工行业高质量发展的指导意见》

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

在进行PTA行业的综合财务分析时,可以考虑以下几个方面:

- 利润表分析:评估行业的收入增长,以及利润率的变化。这可以帮助我们理解行业的盈利能力和盈利质量。同时,也可以分析各种成本(如原料成本、运营成本和财务成本)在总成本中的占比,以理解影响利润率的因素。

- 资产负债表分析:评估行业的资本结构和财务风险。这包括分析行业的负债比率、流动比率和速动比率等财务比率。同时,也可以分析行业的资本投资(如固定资产和无形资产)的规模和变化,以理解行业的资本需求和投资回报。

- 现金流量表分析:评估行业的现金流入和流出的情况。这包括分析行业的经营现金流、投资现金流和筹资现金流。通过这种分析,我们可以理解行业的现金管理和财务稳定性。

- 行业比较分析:将PTA行业的财务指标与其他行业或同类行业进行比较。这可以帮助我们理解PTA行业的财务表现是否优于或落后于其他行业。

- 趋势分析:通过分析历年的财务数据,了解行业的财务表现趋势。这可以帮助我们预测未来的财务表现和风险。

- 敏感性分析:评估行业财务表现对关键变量(如原料价格、销售价格、产量等)的敏感性。这可以帮助我们理解行业的风险敞口,并为行业的风险管理提供依据。

在进行以上分析时,需要注意的是,财务分析只是评估行业表现的一个方面,还需要结合市场分析、竞争分析等其他方面的信息,才能做出全面的评估。

图 综合财务分析

资料来源:资产信息网 千际投行 iFinD

图 行业估值及历史比较

资料来源:资产信息网 千际投行 iFinD

图 指数PE/PB Bands

资料来源:资产信息网 千际投行 iFinD

图 指数市场表现

资料来源:资产信息网 千际投行 iFinD

PTA行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV企业价值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、红利折现模型、股权自由现金流折现模型、无杠杆自由现金流折现模型、净资产价值法、经济增加值折现模型、调整现值法、NAV净资产价值估值法、账面价值法、清算价值法、成本重置法、实物期权、LTV/CAC(客户终身价值/客户获得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

图 主要上市公司估值对比

资料来源:资产信息网 千际投行

3.2 行业发展驱动因子

(1)技术创新

通过新一代装置的研发与生产工艺的优化,有效实现新一代高产能年产量250-300吨级装置投产,推动PTA生产流程中氧化、催化技术的效率提升,有效降低全流程生产工艺中原材料损耗量,协助企业在成本端有效发力,控制成本。

通过技术创新实现赶超,PTA行业应立足自主创新,积极开发高技术含量、高附加值、高档关键产品,为实现制造业强国提供关键PTA材料支撑保障。

(2)政策助力

随着国家培育先进制造业、制造业转型和碳达峰、碳中和等一系列政策的落地,依托能源及化工行业的政策更新,推动石油化工行业新旧动能转换,推动生产流程与绿色化转型。地方政府主要从财政补贴、税费优惠、金融支持、行业引导、行政许可支持等方面给予政策鼓励。

(3)事件驱动

图 新闻指数

资料来源:资产信息网 千际投行 iFinD

3.3 行业风险分析和风险管理

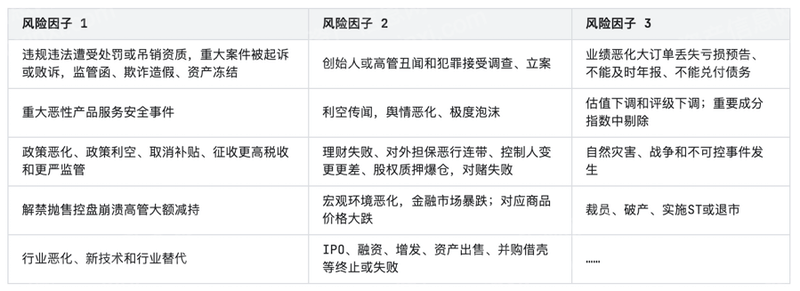

表 常见行业风险因子

资料来源:资产信息网 千际投行

(1)环保风险:环保政策和标准日益完善和严格,监管和执法力度不断加大,提高对企业环境整治的要求。PTA生产企业将面临更大的环保压力,投入更多资金进行全流程生产工艺的环保改造,造成企业环保投入增加。

(2)产能集中释放风险:我国PTA产品国产化率已达到100%且国内市场饱和,随着技术和新型装置的投产,各企业的PTA产量将会迅速上升。产能置换项目的集中落地与产能集中释放将对市场的供需造成严重冲击,加剧市场供需不平衡状况,从而使利润空间进一步收缩。

(3)原料价格波动风险:石油、天然气价格发生波动,叠加俄乌战争带来的国际油价上涨趋势和世界经济衰退,PTA企业面临较大的成本压力,利润空间将被进一步压缩,增加企业运行不确定性,给PTA企业经营带来不利影响。

3.4 竞争分析

在进行PTA行业竞争状况的分析时,我们可以参考波特的五力模型(Porter's Five Forces Model),它包括供应商的议价能力、买家的议价能力、新进入者的威胁、替代品的威胁和行业内的竞争对手。

1. 供应商的议价能力:PTA的主要原料是对苯二酮(PX),PX的供应商主要是石油化工公司,如果这些供应商数量不多,或者他们有足够的市场力量,那么他们可能会对PTA生产商施加价格压力,从而增加PTA生产商的成本。

2. 买家的议价能力:PTA的主要购买者是聚酯生产商,如果这些买家数量不多,或者他们有足够的市场力量,那么他们可能会对PTA生产商施加价格压力,从而降低PTA生产商的利润率。

3. 新进入者的威胁:进入PTA行业需要大量的资本投资,同时也需要复杂的生产技术和许可证,这构成了较高的进入壁垒。但是,如果有新的公司或国家愿意投资建设新的PTA生产设施,那么这可能会增加行业的供应,从而增加竞争压力。

4. 替代品的威胁:目前,聚酯的主要原料是PTA,没有直接的替代品。但是,如果有新的材料或技术能够替代聚酯,或者使聚酯的生产不再依赖PTA,那么这可能会减少对PTA的需求,从而影响PTA的市场。

5. 行业内的竞争对手:PTA行业的竞争主要来自行业内的其他生产商。这些竞争可能表现为价格竞争、质量竞争、服务竞争或技术竞争。如果竞争加剧,那么可能会对PTA生产商的利润率产生压力。

PTA行业的竞争状况受多种因素影响,需要综合分析各种因素,才能得出全面的判断。

3.5 发展和行情复盘

2022年国际经济大衰退,叠加俄乌战争带来的国际市场油价波动,石油化工领域整体呈现出波动态势,PTA行业表现也有所波动,聚酯产业链上下游盈利弱化,竞争压力愈渐加重,行业景气度逐渐回落。经济消费薄弱下,终端需求表现疲软。下半年 PX 投产的逐步落地,PTA 从高位下挫。伴随着成本端的炒作逐渐落幕,泡沫挤出后,且秋季需求的淡化,下游再次出现大幅度的减产,但在能源维持高位,且 PX 供应紧张下,PTA 的开工迅速下降,近强远弱格局下,PTA 价格三四季度维持区间震荡。

图 行业配置比例

资料来源:资产信息网 千际投行 iFinD

3.6 重要参与企业

中国企业重要参与者有中国石油[601857.SH]、中国石化[600028.SH]、荣盛石化[002493.SZ]、恒力石化[600346.SH]、东方盛虹[000301.SZ]、上海石化[600688.SH]、恒逸石化[000703.SZ]、华锦股份[000059.SZ]、沈阳化工[000698.SZ]、香梨股份[600506.SH]。

国际主要竞争者有Saudi Aramco 沙特阿美[ARAMCO.AB]、Exxon Mobil 埃克森美孚[XOM.US]、Chevron雪佛龙[CVX.US]、Royal Dutch Shell 荷兰皇家壳牌[RDS-A.US]、康菲[COP.US]、Total道达尔[FP.FP]等。

图 2023年全球石油化工企业 TOP 10

资料来源:资产信息网 千际投行

第四章 未来展望

我们对PTA行业未来发展的展望如下:

- PTA市场在全球范围内有望保持增长。预计在2022年至2032年间,全球PTA市场的复合年增长率将达到5.5%。

- 在中国,预计PTA行业的扩张将继续,尽管过去的扩张已经导致了供过于求的情况,使利润率下滑。预计这种趋势将在短期内继续,但最终可能通过产能的合理化得到改善。此外,中国的PTA出口量在2021年创下了新高,这可能反映出中国PTA产能的增长和国内需求的变化。

- PTA市场的未来发展将受到一些关键因素的影响,包括上游对羟基苯甲酸和石油价格的变化,以及短期内供需基本面的变化。

- PTA的主要应用领域,包括纺织品、塑料瓶、涂料和封装材料等,都有望在未来几年内保持增长。特别是在中国、印度、墨西哥和沙特阿拉伯,政府的投资以及涂料、纺织和包装行业的发展,可能会推动市场的扩张。食品和饮料包装、制药包装以及在建筑、海洋、交通、风能和电力等多个领域中不饱和聚酯树脂(UPR)的使用增加,也将推动PTA的需求。

- 中国是全球最大的纺织品出口国,占全球纺织业的38%,预计在未来几年内将大幅发展,这可能会刺激对PTA的需求。

Cover Photo by Revieshan on Unsplash