来源:猛兽财经 作者:猛兽财经

总结

(1)Google正在人工智能领域采取重大举措,推出了生成式人工智能聊天机器人Google Bard,并向人工智能初创公司Anthropic投资了3亿美元。

(2)Google对人工智能初创公司Anthropic的投资是对OpenAI的ChatGPT的反击。在Google Cloud上推出人工智能助手,可能会推动Google在人工智能领域的增长。

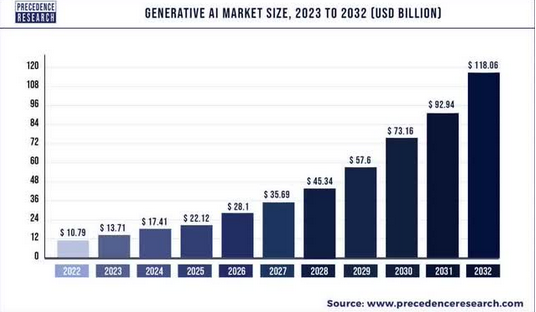

(3)生成式人工智能解决方案的市场规模预计将从2022年的100亿美元增长到未来十年内的1180亿美元以上,这为Google供了巨大的增长机会。

(4)与微软相比,Google在人工智能领域的潜力被低估了,因为其市盈率仅为20倍,而微软的市盈率则达到了30倍。

Google已经将AI技术整合到搜索业务中了

Google(G00G)现在仍然被视为全球主要的互联网广告巨头,有一些非常好的数据可以支持这一说法。Google(GOOGL)第一季度的营收为698亿美元,其中78%来自广告业务。广告业务主要依赖于Google将相关产品和服务放在Google搜索结果旁边和YouTube上的能力。虽然Google目前增长最快的业务是云计算,但猛兽财经相信,由于对人工智能技术的整合,Google的核心广告业务可能会再次加速增长。

展望未来,人工智能将使人们更容易找到产品和服务,这将为Google提供一个巨大的机会来提升其广告业务,并利用其相对于微软(MSFT)的主要竞争优势:规模。

Google的主要优势在于,该公司在搜索引擎市场份额方面远远领先于微软。到目前为止,Google已经是地球上最具主导地位的搜索引擎了,市场份额为89%,而微软紧随其后,市场份额仅为6%。

显然微软已经意识到了ChatGPT在其搜索业务中的潜力,因此在今年早些时候向ChatGPT的创造者OpenAI投资了100亿美元。微软最近还表示,将把必应搜索引擎与ChatGPT整合在一起,以抢占搜索市场份额。此外,微软正在将ChatGPT功能纳入其Microsoft 365应用程序中,并表示其人工智能助手将在Windows 11上可用。

而Google也正在效仿微软,将生成式人工智能整合到其搜索结果中,这可能会给用户带来更身临其境的搜索和购物体验,并为Google平台上的广告商带来更高的转化率。然而,Google在人工智能方面的机会不仅仅是将人工智能技术整合到搜索业务中,而且还会被整合到Google Cloud以及Google Docs等生产力工具中。考虑到Google仍然在全球搜索市场占据主导地位,所以,市场可能对Google在人工智能竞赛中的地位过于悲观了。

Google Cloud在生成式人工智能方面的优势

Google最近宣布与Twilio(TWLO)建立了合作关系,旨在提高Twilio的用户参与度。此外,Google还与云数据库公司DataStax进行了合作,以改善客户服务。通过向企业客户提供生成式人工智能助手,猛兽财经认为Google的云业务可能会重新加速增长……由于企业减少了在IT方面的支出,所以Google Cloud最近几个季度的增长有所放缓。但是通过与这些合作伙伴建立合作,Google正在为其云业务开辟新的增长来源,尤其是在企业客户服务市场。按市场份额计算,Google目前是世界第三大公共云基础设施服务提供商,仅次于亚马逊(AMZN)的AWS和微软的Azure。

生成式人工智能解决方案的市场规模将在未来十年内爆炸式增长

根据Precedence Research的数据,生成式人工智能解决方案的市场规模将从2022年的108亿美元增长到2032年的1181亿美元。未来十年,生成式人工智能市场预计将增长11倍,即年平均增长率达到27%。

显然,Google有一个这个市场有着巨大的机会,凭借自己的人工智能产品,包括三月份发布的人工智能聊天机器人Google Bard,在ChatGPT席卷全球人工智能市场之后。虽然Google并没有像微软对OpenAI那样在AI领域进行重大投资,但该公司最近向人工智能初创公司Anthropic投资了3亿美元,后者正在开发一款名为Claude的ChatGPT竞品,该公司不仅专注于人工智能研究,还专注于人工智能在安全方面的开发和部署。

Anthropic 人工智能助手的一个用例是与Google云业务的潜在整合,这可能有助于这家科技公司进军企业客户服务市场。Anthropic的生成式人工智能助手已经在工作聊天应用Slack上进行了测试。Slack是客户关系管理公司Salesforce旗下的应用。

由于人工智能的使用目前不受监管,Google有可能会开发一个用来全面监管人工智能的框架,该框架主要侧重于负责任地使用人工智能应用程序。

Google首席执行官Sundar Pichai最近对AI的危险发出了警告,对人工智能安全的重点关注可能是Google未来发展的一个显著特征,并有助于该公司在竞争中脱颖而出。

Google相对于微软在人工智能领域的潜力被严重低估了

Google的两个主要优势是其搜索平台仍然继续在主导市场,广告业务还在继续产生大量的自由现金流。Google的数字广告业务创造了公司的大部分收入,并为Google提供了在其业务中应用人工智能集成的杠杆。鉴于Google是迄今为止最具主导地位的搜索引擎,猛兽财经相信微软和Google之间的估值差距将对后者有利。

Google目前的市盈率为19.6倍,P/FCF为25.9倍。这使得Google成为比微软更划算的交易。也没有证据表明微软在不久的将来会比Google增长得更快。根据市场普遍预测,Google到2025财年的每股收益年增长率预计将达到17-18%,而微软同期的每股收益年增长率预计为4-14%。

Google面临的风险

Google仍然非常依赖广告业务,其78%的收入来自其核心广告服务。虽然数字广告市场的低迷对Google来说是一个风险因素,但更大的风险是,该公司是否错过了人工智能革命的机会。人工智能革命有望为企业带来前所未有的生产力提升。

另一个风险因素是,人工智能已经被证明非常强大,以至于人类无法处理它,从而限制了人工智能应用的潜力。Palantir首席执行官Alexander Karp最近就暗示了这种可能性。如果由于ChatGPT,Google的市场份额开始被微软的必应搜索蚕食,如果人工智能助手的使用未能推动Google云业务的增长,那么我们对Google的看法可能会改变。

结论

微软对OpenAI的投资是一个巨大的成功,该公司将其投资金额提高到了100亿美元,并设法使必应搜素成为了ChatGPT的默认搜索引擎。然而,与微软相比,Google有两个优势:

(1)Google的搜索引擎仍然是用户获取信息的主要方式;

(2)Google庞大的自由现金流使该公司能够积极扩展其人工智能工具,并投资(或收购)像Anthropic这样专注于人工智能的初创企业。

因此,Google在其核心广告业务上有巨大的优势,因为人工智能支持的应用程序可以进一步提高搜索结果的准确性,而生成式人工智能产品的加入也可以改善Google的在线购物体验(和转化率)。

考虑到Google的估值比微软更有吸引力,市盈率仅为20倍,而微软的市盈率接近30倍,猛兽财经相信,在已经非常赚钱的广告业务基础上,Google在人工智能领域还有巨大的潜力。