本次《指引》使用了许多新兴词汇,这些词汇均是首次被监管部门正式引用,并出现在银行业金融机构的监督管理文件中。我们将通过这些词汇更好地理解《指引》。

首席数据官:“首席数据官”首次作为需要监管机构任职资格许可的管理岗位被提出。通过设立首席数据官,明确银行业金融机构数据治理架构,董事会、监事会和高管层等的职责分工。数据治理需要一个灵魂角色。《指引》提出银行可根据实际情况设立首席数据官(CDO)。无论是否设立CDO职位,都不可否认银行需要一位“CDO”来制定银行数据战略、开展数据管理工作,建设数据文化。如果缺少这样的一个灵魂角色,数据治理工作的开展必然是杂乱的,缺乏体系的。相比由管理委员会或CIO来推进银行的数字化策略,CDO对数据有更强的推动力及精准的关注点。

数据文化:这是监管机构首次正式将数据作为企业文化建设的一环提出,要求树立数据是重要资产和数据应真实客观的理念与准则,通过数据文化建设,获得数据价值在全行内的认同。

整改制度:这是监管机构首次在明确要求建立管理制度后,明确要求建立整改制度。目的是要求建立数据质量控制机制,全面提高数据质量,强化银行业金融机构对数据质量的责任,建立和实施上至高管层的数据治理问责机制。

数据价值:提出数据价值的概念,通过数据治理有效实现数据价值,以数据价值驱动管理。要求银行业金融机构加强数据应用,发挥数据价值,实现数据驱动银行发展,强调数据应当成为经营管理尤其是风险管理的重要依据。

数据加总能力:通过提出数据加总能力,进一步明确数据在全面风险管理中的价值。银行业金融机构应当建立数据统一集中管理的制度,确保整体数据完整性,确保各类数据之间的统合性、关联性和一致性,满足在正常经营、压力情景以及危机状况下风险管理的数据需要。

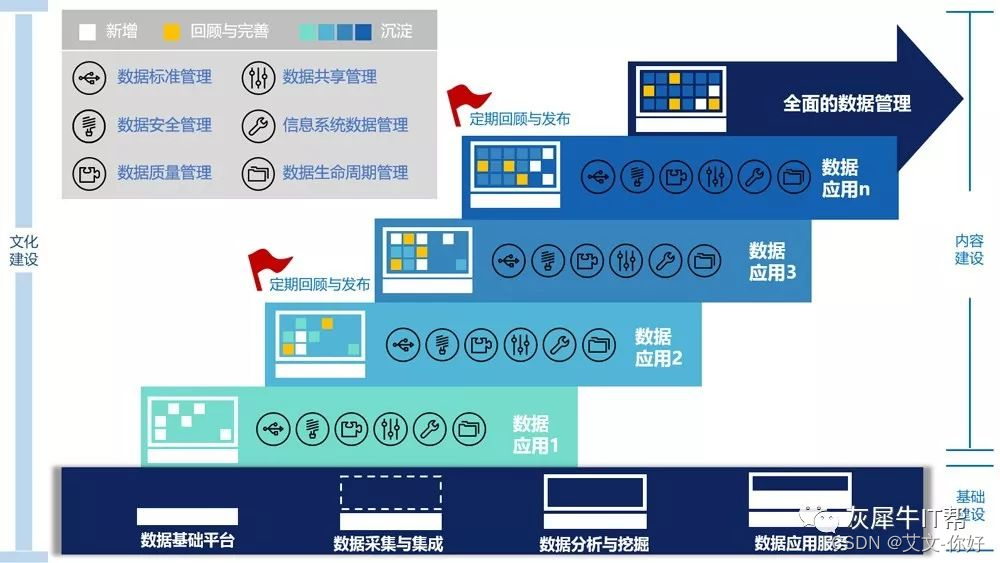

搭建数据治理架构体系,夯实治理地基

《指引》替代银行监管机构2011年发布的《银行监管统计数据质量管理良好标准(试行)》(下称《良好标准》),对数据方面的监管进行强化与延伸:强化管理对象,由监管数据质量到全面数据治理;延伸管理范围,由监管统计延伸至数据全生命周期。

根据《指引》在数据治理架构、数据管理、数据质量管理、数据价值实现方面的要求,可搭建由数据治理到管理、应用的整体架构:

银行数据应用的方向:掘金数据,挖潜价值

《指引》单独开辟第五章数据价值实现,要求“银行业金融机构应当在风险管理、业务经营与内部控制中加强数据应用,实现数据驱动,提高管理精细化程度,发挥数据价值”。这三个应用领域与银行金融本质、战略转型与精益管理息息相关,银行应坚持应用导向和问题导向,做强做优数据应用,提升数据资产转化为数据服务和数据价值的能力。

风险管理

银行基于内部与外部数据,实现更加自动化、精细化和准确化的风险识别与预警,并探索人工智能技术在风险防控领域的应用。

例如,在信贷业务的风险管理中,通过集成学习(Ensemble Learning)技术,将多种大数据模型技术整合,构建全方位的客户风险识别预警能力,提供更高的审批效益以及更为精细的授信策略;在信用卡业务的风险监测中,通过人脸识别和比对技术,可大幅降低伪冒申请案件的发生;通过互联网公开可获取的文本数据并进行解析,与内评法评估模型相结合,对企业信用风险或资产标的进行更高频的风险监控,改变静态周期性监控的低敏感性。

业务经营

众多银行为实现线上业务发展结合线下网点转型的全渠道建设,通过分析线上线下的客户行为特征,识别客户的生命周期状态,以便采取引流、营销、激活、挽留等对应的客户管理措施。通过金融科技转型,建立第一方客户数据管理平台,构建实时营销机会捕获能力,实现为每一个客户以最佳的时机和渠道,提供最佳的产品和服务。

例如,在银行的APP应用内部,通过千人千面的客户画像,利用强大的计算性能和大数据预测技术,为客户提供个性化、专有的功能展示和推送,发掘客户的下一个需求点,减少客户在应用内的寻找成本。在近些年的部分领先银行的APP应用中,此类推荐引擎已经成为银行收入增长的重要组成部分。

网络安全合规-银行业数据治理架构体系搭建(二)

news2026/2/12 11:28:45

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/700343.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!相关文章

Cortex-M内核知识点总结

总览 Cortex内核 基础

寄存器组 程序在经过编译后,生成可执行二进制文件,如上图,是截取某个函数在flash中存储的内容 (反汇编文件)可以看到以下信息: 指令的存储地址 ,指令的二进制内容 , 指令代表的汇编类…

MyBatis—环境配置

MyBatis 🔎MyBatis 的定义🔎MyBatis 的环境配置添加依赖链接数据库配置 MyBatis 中的 XML 路径 一些人习惯将 MyBatis 称为 iBatis MyBatis → iBatis(Plus 版)

🔎MyBatis 的定义 MyBatis 是⼀款优秀的持久层框架, 它⽀持⾃定义 SQL、存储过…

基于 FFmpeg 的跨平台视频播放器简明教程(四):像素格式与格式转换

系列文章目录

基于 FFmpeg 的跨平台视频播放器简明教程(一):FFMPEG Conan 环境集成基于 FFmpeg 的跨平台视频播放器简明教程(二):基础知识和解封装(demux)基于 FFmpeg 的跨平台视频…

5G NR:RACH随机接入过程

1. 简述 无论是3G,4G还是现在的5G都需要随机接入过程,随机接入过程主要是为了让基站和UE之间做好上行同步以及初始接入。此文章仅仅帮助大家了解此过程,更加具体的用途及其场景需要参考具体的3GPP协议(38.211,38.212,38.213).主要帮助理解如下…

Redis设计与实现笔记之链表

以下为Redis链表中一个节点的结构 typedef struct listNode {// 前置节点struct listNode *prev;// 后置节点struct listNode *next;// 节点的值void *value;} listNode;

可以看见此结构与我们常见的双向链表结构类似。由前去后继节点的地址以及当前节点的值组成。

redis中链…

使用percona xtraBackup8.x进行MySql8.0备份与还原(完全备份,增量备份,差异备份)

MySQL备份与还原

备份目标:数据的一致性,服务的可用性备份技术:物理备份(冷备份)【直接复制数据库文件,适用大型数据库,缺点是操作时服务需要停止】和 逻辑备份(热备份)【备份的是建表建库插入的SQL语句】备份方式&am…

CSDN周赛60期简要题解

一转眼,周赛都举办了60期了?还以为可以“寿终正寝”了,结果61期又安排上了。打开一看,还是《计算之魂》主题的周赛,还是这种 4 (非编程) 2 (编程) 的题型。可能目前就指…

HttpRunner 使用小结

目录

https 请求证书验证

2.0.3 (2019-02-24)

代理调试

$ 符引用

json 响应中数组的提取和断言

text/html 响应的提取和断言

testcase 之间传递参数

2.2.2 (2019-06-26)

复用 cookies 和 token

1. 每个 testcase 登录一次

2. 将 cookies 或 token 写入文件ÿ…

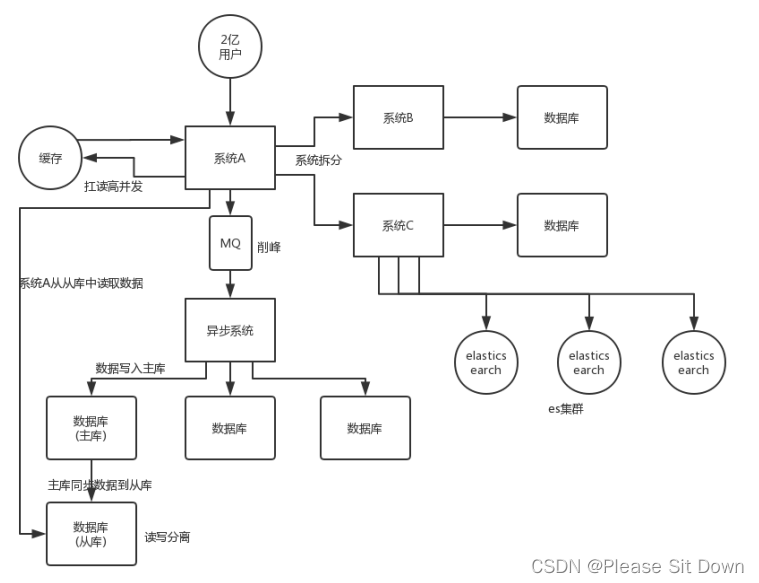

如何设计一个高并发系统?

其实所谓的高并发,如果你要理解这个问题呢,其实就得从高并发的根源出发,为啥会有高并 发?为啥高并发就很牛逼?

浅显一点,很简单,就是因为刚开始系统都是连接数据库的,但是要知道数据…

关于英语翻译中的归化与异化,你可以了解一下

据了解,归化和异化是翻译中使用的两种不同手段,它们都能在目的语文化中完成各自的使命,都有其存在的价值。那么,究竟什么是归化,什么是异化?英语翻译中的归化与异化有什么特征? 归化是让作者靠近…

Rust 基础入门 —— 字符、布尔、单元 类型

字符、布尔、单元 类型

字符类型(char)

对于字符类型我们有更大的自由性,概括一下:

更大的编码范围,让rust 可以展示更多的内容。统一的字节空间,字符也是四个字节的内存大小。严格区分的 "" …

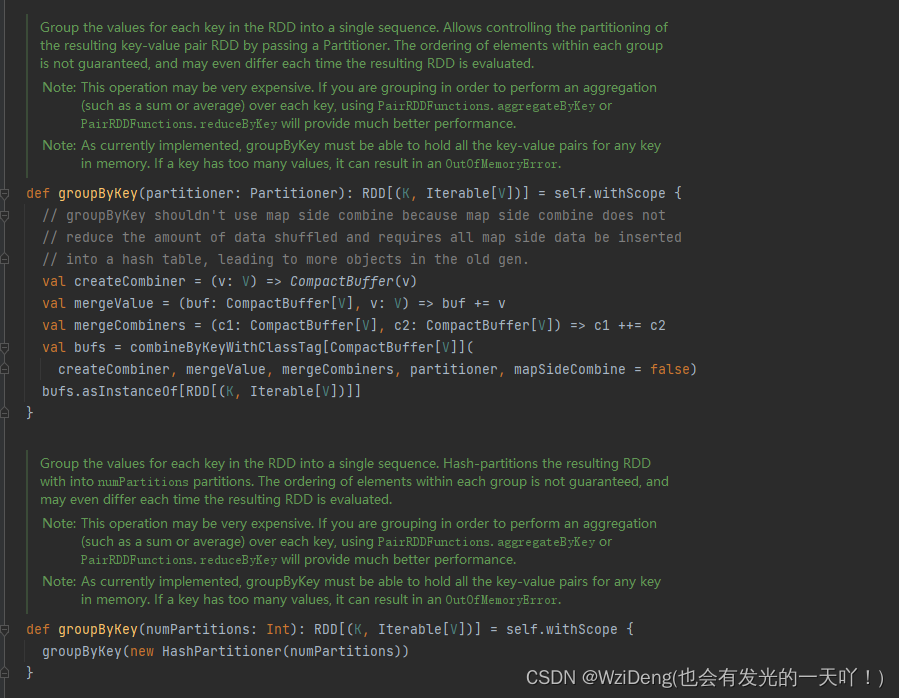

reduceByKey 和 groupByKey 的分析与区别

reduceByKey 源码 def reduceByKey(partitioner: Partitioner, func: (V, V) > V): RDD[(K, V)] self.withScope {combineByKeyWithClassTag[V]((v: V) > v, func, func, partitioner)}/*** Merge the values for each key using an associative and commutative reduce…

保姆级教程:带你体验华为云测试计划CodeArts TestPlan

华为云测试计划(CodeArts TestPlan)是面向软件开发者提供的一站式云端测试平台,覆盖测试管理、接口测试,融入DevOps敏捷测试理念,帮助您高效管理测试活动,保障产品高质量交付。

登录华为云账号:…

使用JMeter安装RabbitMQ测试插件的步骤

整体流程如下:先下载AMQP插件源码,可以通过antivy在本地编译成jar包,再将jar包导入JMeter目录下,重启JMeter生效。

Apache Ant 是一个基于 Java 的构建工具。Ant 可用于自动化构建和部署 Java 应用程序,使开发人员更轻…

【2023年江西省研究生数学建模竞赛】题目一 蒸汽发生器倒U型管内液体流动 建模方案及参考文献

代码与结果如下:完整文档见文末

完整思路”请点击这里“到原文章获取

题目:

PACTEL压水堆整体测试设备在2009年建造,用于带有垂直倒U型管蒸汽发生器的压水堆热液压相关的安全性研究,参见图1。 PACTEL压水堆设施包括一个反应堆压力容器模型…

Redis如何统计一个亿的keys?

前言

不知你大规模的用过Redis吗?还是仅仅作为缓存的工具了?在Redis中使用最多的就是集合了,举个例子,如下场景: 签到系统中,一天对应一系列的用户签到记录。 电商系统中,一个商品对应一系列的…

ARM-SWI 和未定义指令异常中断处理程序的返回(七)

文章目录 处理流程示例代码实现SWI未定义指令 附录源码 处理流程

SWI 和未定义指令异常中断是由当前执行的指令自身产生的,当 SWI 和未定义指令异常中断产生时,程序计数器的 PC 的值还未更新,它指向当前指令后面第 2 条指令(对于…

京东天猫数据查询与分析:2023年厨电细分市场数据分析

随着消费者对生活品质的追求持续提高,我国厨房电器产品的需求也日趋多样化,市场中厨房电器的品类越来越多,我国厨房电器的市场规模也不断扩大。 根据鲸参谋电商数据显示,2023年1月至4月,天猫平台上厨房电器的销量为670…

搭建个人hMailServer 邮件服务实现远程发送邮件

文章目录 1. 安装hMailServer2. 设置hMailServer3. 客户端安装添加账号4. 测试发送邮件5. 安装cpolar6. 创建公网地址7. 测试远程发送邮件8. 固定连接公网地址9. 测试固定远程地址发送邮件 转载自cpolar极点云文章:搭建个人hMailServer 邮件服务实现远程发送邮件 hM…